南华期货《海外央行观察系列》①:海外央行政策转变“窗口期” 美联储加息之路还远吗?

2022-02-11 08:48:31 新浪财经 南华期货研究所 周 骥 Z001710“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

作 者:南华期货研究所 周 骥 Z0017101 曹扬慧 Z0000505

主要观点:后疫情时代,海外央行政策转变“窗口期”来临。英国方面,高通胀迫使英央行先于美联储加息,且已连续两次加息,我们预计2022年英央行加息可能进一步持续。欧洲方面,1月议息会议上欧央行边际转鹰,但我们认为短期内来自通胀方面的压力不会迫使欧央行做出过于猛烈的转向计划,在今年二季度前加息的概率并不高,需关注欧元区通胀数据的变化以及拉加德的表态。美国方面,以史为鉴,我们认为从当前美国就业与通胀情况来看,是具备全年加息3次的条件的,预计美国货币政策收紧速度快于欧元区。需要注意的是,若将英央行加息节奏过多的作为参考来预测美联储加息节奏模板并不太适宜。

高通胀迫使英央行先于美联储加息,且为2004年以来的首次背靠背加息。从目前情况来看,2022年英央行加息可能进一步持续。

今年春节期间最重磅的一件事必须是英央行加息,这是2004年以来英央行首次背靠背加息。2021年12月,英央行打响了全球主流央行的加息第一枪,宣布将基准利率上调15个基点至0.25%。2022年2月3日,英央行宣布再次加息,将基准利率上调25个基点至0.50%,决定停止对到期资产进行再投资,并减少购买英镑非金融投资级公司债券的存量。从市场表现来看,英镑兑美元即期汇率在英央行公布决议后迅速上涨,英国国债收益率飙升,美元指数反应虽有些迟缓但也下跌了约6500bp后企稳。OIS市场预计2022年英央行仍将加息5次,9月前的每次会议都会加息一次。

图1:英央行公布决议后,英镑兑美元即期汇率迅速攀升

注:蓝线为英镑兑美元即期汇率,绿线为美元指数

数据来源:BLOOMBERG 南华研究

图2:英央行公布决议后,英国10年期国债收益率(%)飙升

注:蓝线为英国10年期国债收益率

数据来源:华尔街见闻 南华研究

我们认为,英央行之所以如此节奏紧密的加息,主要有以下两点原因。

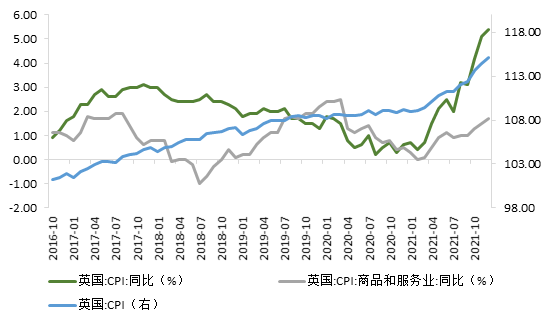

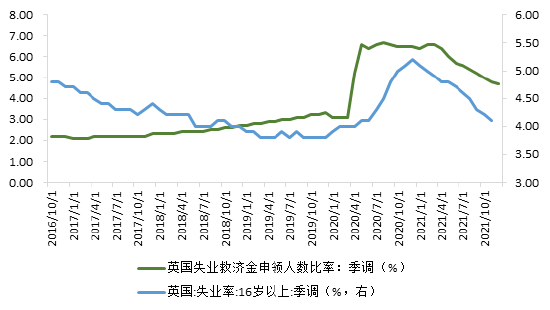

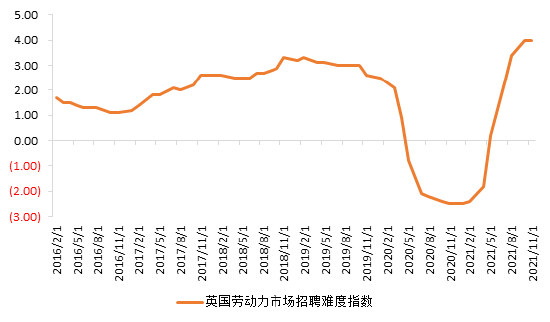

首先是迫于英国严重的供给端成本推动型通胀问题。随着去年年底英国无薪假补助计划(Furlough Scheme)的结束,因为企业将重新负责支付员工的薪资,市场对裁员率和失业率将会上升的担忧重燃。但通过对近期英国劳动市场恢复速度的观察,在无薪假补助计划退出之后,英国劳动力市场需求不仅没有减少,反而十分旺盛,这点我们也可以从图4看出,近期英国失业率呈现下降趋势,失业救济金申领人数比率也有所回落。劳动力供给方面,自英国脱欧后,英国和欧盟国家之间的人员自由流动大门被关闭,再加上持续蔓延的新冠肺炎疫情,很多人“望英却步”,导致英国多个行业出现了劳动力供应短缺问题。根据英国劳动力市场招聘指数显示,目前英国面临招聘困难。根据英国央行货币政策委员会预测,未来几个月通胀将进一步上升,在3月接近6%,4月约为7.25%的峰值。

图3:英国面临严峻的高通胀问题,2021年12月CPI同比录得5.4%

数据来源:WIND 南华研究

图4:近期英国劳动力市场需求旺盛

数据来源:WIND 南华研究

图5:近期英国劳动力市场供应短缺

数据来源:WIND 南华研究

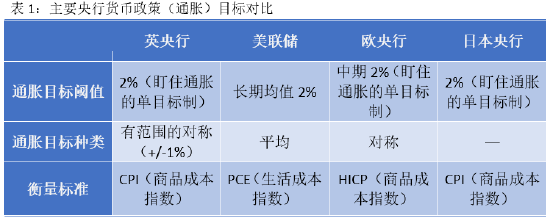

其次,除了自身的通胀问题,英国与其他主要经济体(美国、欧洲、日本等)在政策目标上的差异也是原因之一。后新冠肺炎疫情时代,各国面临经济复苏伴随高通胀的问题,导致英国、美国、日本等国的央行在货币政策目标的规划上产生差别。

资料来源:南华研究

欧央行边际转鹰,但短期内来自通胀方面的压力不会迫使欧央行大幅收紧政策,今年二季度前加息的概率并不高。

在英央行宣布再次加息的同一日欧央行公布了利率决议,宣布维持三大利率,以及资产购买计划不变。但拉加德整体讲话较之前偏鹰,她承认通胀较此前预期更为持续,且通胀风险倾向于上行,并未否认年内加息的可能性,表示未来政策路径取决于接下来几个月的通胀和经济数据。会议之后,市场对欧央行的加息预期迅速升温。OIS市场预计欧央行将在2022年下半年开始加息4次,每次10个基点。我们认为欧央行态度出现边际软化,在很大程度上是对通胀的预期管理,但后续出现急转弯的概率不大。

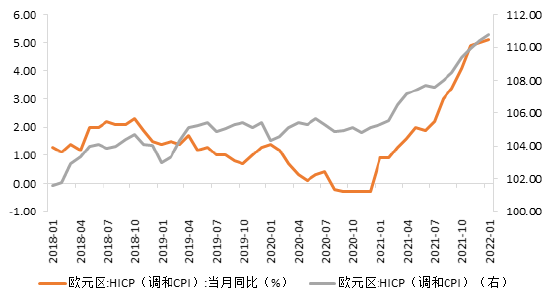

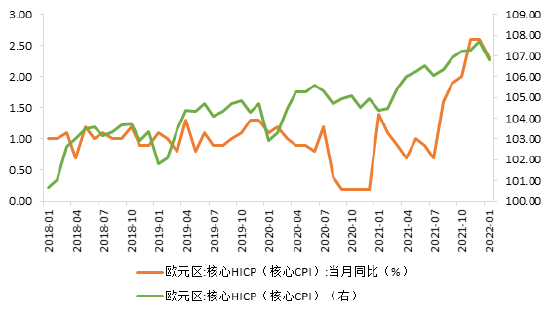

首先,从通胀的角度来看,在能源价格高企的带动下,1月(2022年)欧元区HICP同比上升至5.1%,但核心通胀压力并不大,1月欧元区核心HICP同比放缓至2.3%,未面临美国正在面临的广谱意义上的通胀压力。考虑到仅由能源价格上行所带来的核心通胀,其当前所处水平对欧元区来说并不算非常高,整体通胀压力有限,且目前欧元区的整体薪资增速较低,未出现“薪资-通胀”螺旋,因此短期内欧央行似乎不会大幅收紧政策,但仍需关注欧元区通胀数据的变化以及拉加德的表态。

图6:1月(2022年)欧元区HICP同比上升至5.1%

数据来源:WIND 南华研究

图7:1月(2022年)欧元区核心HICP同比放缓至2.3%

数据来源:WIND 南华研究

图8:12月(2021年)美国核心PCE同比增速高达4.85%

数据来源:WIND 南华研究

图9:12月(2021年)美国核心CPI同比增速上升至5.5%

数据来源:WIND 南华研究

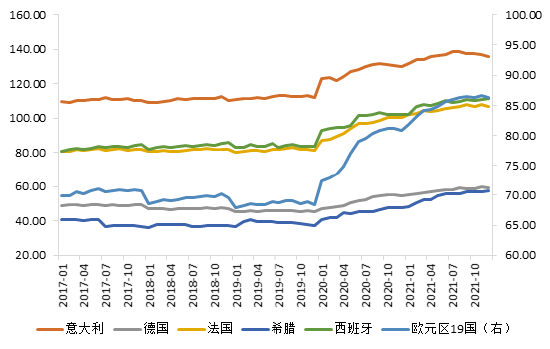

其次,考虑到意大利等欧盟成员的债务压力,欧央行也不会过快的转向。新冠肺炎疫情以来,PIIGS五国为代表的欧元区尾部国家财政状况进一步出现恶化,其中政府部门杠杆率已突破欧债危机时水平,若欧央行过快收紧政策对一些成员国来说无疑是雪上加霜。

图10:欧元区19国及主要成员国一般政府债务未偿还余额占GDP比例(%)

数据来源:WIND 南华研究

从当前货币政策收紧速度来看,预计美国收紧速度快于欧元区。

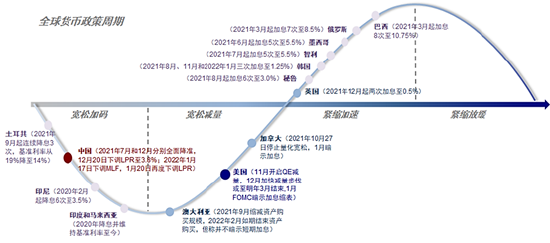

后新冠肺炎疫情时代,海外央行政策转变“窗口期”来临,各个发达经济体逐步进入货币政策紧缩状态。尤其是在英国已连续加息2次的背景下,不断有人由此认为美联储或因英国的货币政策紧缩进度而打乱自身的节奏。中银证券全球首席经济学家管涛认为,现在美联储要做的是如何有序回收市场流动性,在退出过程中平衡好物价稳定与金融稳定的关系。同时,要维护好央行政策公信力,防止通胀脱锚,出现通胀与通胀预期的螺旋、薪资与物价上涨的螺旋(管涛,2022,《美联储加快紧缩步伐并非是无的放矢》)。因此,我们认为,若将英央行加息节奏过多的作为参考来预测美联储加息节奏模板并不太适宜。

图11:全球货币政策周期

资料来源:CICC

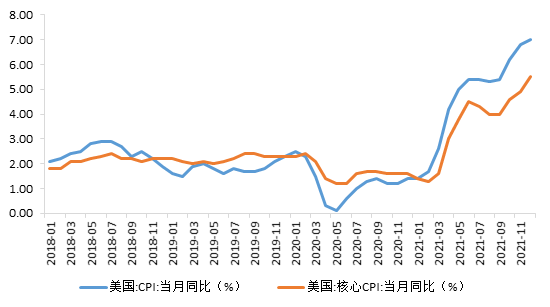

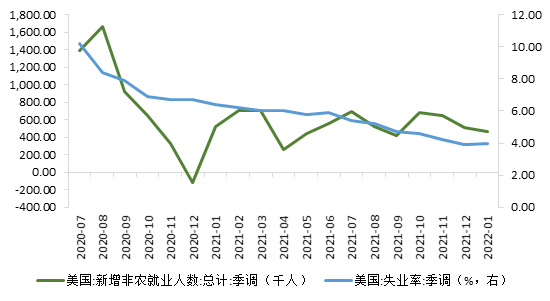

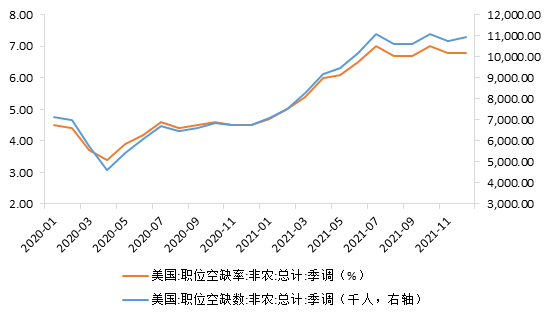

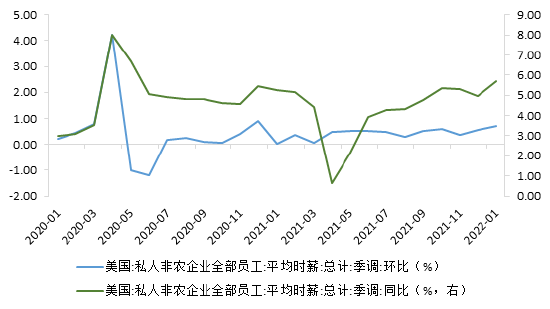

从当前美联储货币政策收紧节奏来看,我们预计美国收紧速度快于欧元区。首先,就业方面,2022年1月美国新增非农就业人数超预期,远高于市场预期(-40万人至25万人),尤其是休闲酒店业、零售业、专业服务业等病毒暴露风险高的行业,就业大幅改善,使得此前公布的ADP数据成为了扰动市场的烟雾弹。劳动力参与率也有所提升,表明美国就业市场并未明显受到Omicron变异毒株的影响,仍走在缓步修复的路上。其次通胀方面,美国核心通胀短期升势不减,其面临的是广谱意义上的通胀压力。12月美国PCE同比、核心PCE同比分别为5.8%、4.9%,分别为1982年、1983年以来最高记录。并且目前美国职位空缺数依旧偏高,与职位空缺数高企相伴随的是薪资水平不断抬升,显示美国就业市场供不应求状态延续,“薪资—通胀”螺旋愈演愈烈。我们前面也提到,欧元区所面对的通胀问题仅是能源价格上行带来的,未出现“薪资-通胀”螺旋。最后,考虑到当前美国由Omicron变异毒株引起的疫情阶段性高峰已过,若美国非农就业恢复持续好于预期,那么美联储政策收紧或来得更快。

图12:美国就业市场走在缓步修复的路上,并未严重受到Omicron变异毒株影响

数据来源:WIND 南华研究

图13:12月(2021年)美国职位空缺数达到10925千人,显著高于预期

数据来源:WIND 南华研究

图14:薪资水平不断增长,提高了美国出现“薪资-价格”螺旋的风险

数据来源:WIND 南华研究

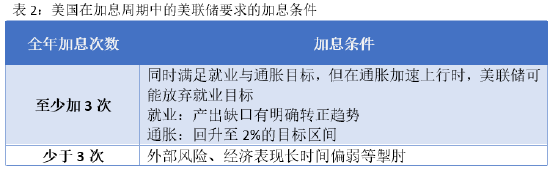

根据华创团队对美联储加息路径(次数)的研究来看,其通过历史观察法认为当前美国的情况符合全年加息3次的条件。据统计,自90年代以来,美联储在加息周期中全年选择加息次数少于3次的非常罕见。若美联储在2022年选择加息3次或多于3次,也属于美联储的常规操作,且前面我们也对美联储在就业以及通胀方面的表现进行了分析,综上,若美联储选择在2022年加息,其符合全年加息3次的条件。

资料来源:华创宏观张瑜团队

参考文献

[1]管涛,《美联储加快紧缩步伐并非是无的放矢》,2022.2.

[2]华创宏观张瑜团队,《美联储“大姿态”尽显,年内加息有何支撑与掣肘?》,2022.1.

重要声明:本报告和内容仅供参考,不构成任何投资建议。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号