方正中期:南美大豆产量持续下调 大豆菜粕多单继续持有

2022-02-09 08:42:53 新浪财经 方正中期期货“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

摘要:

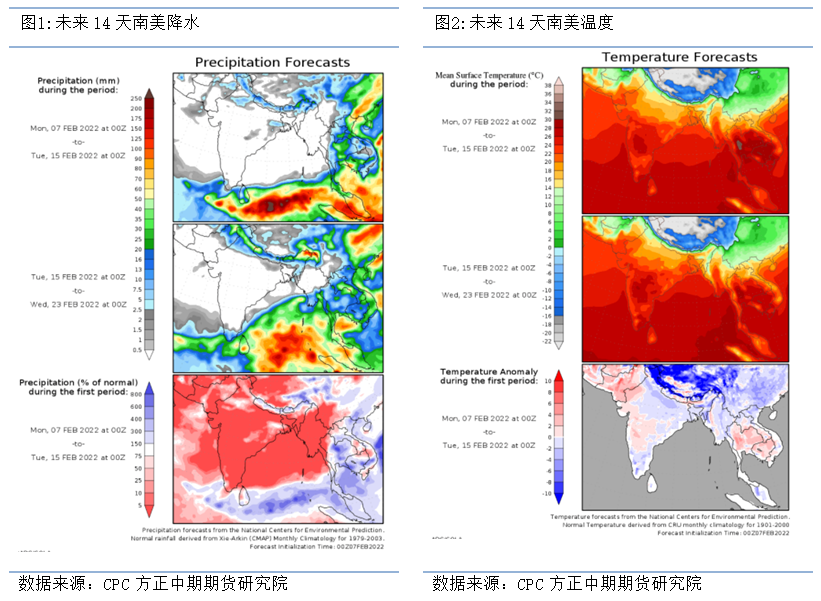

油料市场目前聚焦于南美天气和美豆需求情况,拉尼娜现象导致近两个月南美南部降水持续偏少,巴西部分区域大豆(6259, -22.00, -0.35%)生长关键期已过,代表干旱对大豆产量潜力带来的不利影响已经部分不可逆,市场机构近期也持续对巴西大豆产量进行下调。根据目前各机构预估来看,南美大豆产量处于近四年低位,若南美大豆产量同比减幅1000-2000万吨,全球大豆库消比仍将处于低位。美豆需求方面,大宗油脂供应偏紧及赖氨酸涨价带来的美豆粕(3728, 21.00, 0.57%)性价比提升至少在22年一季度仍将支撑美豆压榨利润高位运行,美豆压榨量创出历史新高,且南美大豆产量的下调将使得需求国需求提前从南美豆转向美豆,利好美豆中长期出口,美豆高价将得到需求端的支撑。未来半个月是阿根廷和巴西南部大豆生长关键期,从未来14天降水量预报来看,降水依旧偏少,南美大豆产量不排除进一步下调的可能,短期美豆仍将维持多头趋势,美豆及豆二多单可继续持有。

美豆价格持续上涨从成本端为蛋白粕期价提供支撑,且在8月份前全球菜籽供应将持续较为紧张,国内供给端菜籽和菜粕库存处于季节性低位, 需求端方面短期来看,盘面豆菜粕价差处于历史低位,但豆粕基差的高位使得豆菜粕现货价差较为合理,在年前备货的提振下,1月份菜粕虽处于季节性消费淡季但库存仍有所降低。中期来看,天气转暖后水产消费逐步转旺,有望对菜粕消费产生提振作用,菜粕仍建议多头思路,前期多单可继续持有。

正文

一、拉尼娜现象侵蚀大豆产量潜力 南美大豆产量持续下调

受拉尼娜现象影响,南美南部降水自12月中旬起明显偏少,1月下旬出现的短暂降水并未有效缓解此前干旱带来的不利影响,且1月底开始产区再度转为干旱。巴西部分区域大豆生长关键期已过,代表干旱对大豆产量潜力带来的不利影响已经部分不可逆,市场机构近期也持续对巴西大豆产量进行下调。咨询机构Datagro:将巴西2021/22年度大豆产量预期从1.421亿吨下调至1.3亿吨;咨询机构Cogo:将巴西2021/22年度大豆产量预期从1.31亿吨下调至1.25亿吨;研究机构StoneX:将巴西2021/22年度大豆产量预期从1.34亿吨下调至1.265亿吨;咨询公司AgResource:将巴西2021/22年度大豆产量预期从1.31亿吨下调至1.25亿吨;咨询公司AgRural:将巴西2021/22年度大豆产量预期从1.334亿吨下调至1.285亿吨。阿根廷和巴拉圭大豆播种和生长周期虽相对较晚,但位置处于南美南部,拉尼娜也对其产量造成较为严重的影响,布宜诺斯艾利斯谷物交易所预计该国2021/2022年大豆产量为4200万吨,低于早先预期的4400万吨,也低于上年的4310万吨。总体上,根据目前各机构预估来看,南美大豆产量处于至少近四年低位,若南美大豆产量同比减幅1000-2000万吨,全球大豆库消比仍将处于低位。未来半个月是阿根廷和巴西南部大豆生长关键期,从未来14天降水量预报来看,降水依旧偏少,南美大豆产量不排除进一步下调的可能。

二、美豆国内需求旺盛 南美减产利好美豆出口

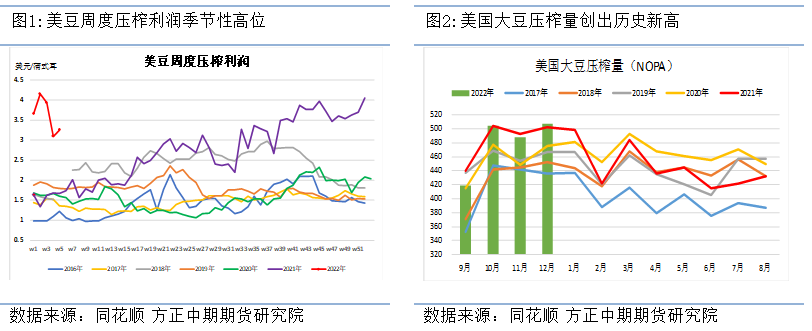

美豆国内需求方面,近一年美豆压榨利润异常丰厚,且近期持续创出近年季节性新高。根据美国农业部发布的压榨周报显示,截至2022年1月27日的一周,美国大豆压榨利润为3.09美元/蒲式耳的高位,同比增加83.93%。良好的压榨利润极大的刺激了国内压榨厂的压榨积极性,NOPA数据显示,12月份该协会会员的大豆压榨量为507.4万吨(1.86438亿蒲),创出了历史新高,比11月份的1.79462亿蒲提高3.9%,比2020年12月份的1.83159亿蒲提高1.8%。大宗油脂供应偏紧及赖氨酸涨价带来的美豆粕性价比提升至少在22年一季度仍将支撑美豆压榨利润高位运行,美豆国内需求中期仍将较为旺盛。

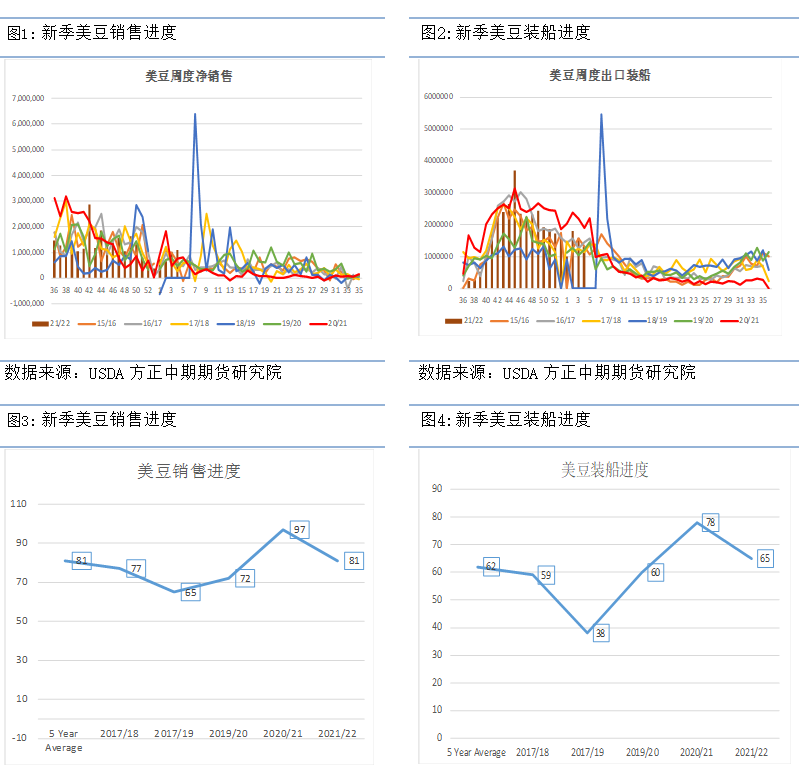

美豆出口数据1月份整体仍略显疲弱,主要原因有两点:一是中国油厂榨利仍较为低迷且中国春节临近;二是南美大豆将逐步上市,市场需求有所转向。目前2021/22年度累计销售4523万吨,已完成累计出口销售目标5579万吨的81.07%,剩余已销售未装船887万吨;21/22年度美豆累计出口装船3636万吨,已完成累计出口销售目标5579万吨的65.18%。美豆出口进度较去年同比明显偏慢。但南美大豆减产幅度持续下调后利好美豆出口需求,从短期来看,南美大豆减产会增强持货商惜售情绪,近期南美大豆报价明显上涨,对美豆性价比有所提升。从中长期来看,南美大豆减产后,会使得需求提前从南美大豆转向美豆,利好5-8月美豆出口。后续需重点关注第二阶段中美贸易协定是否继续签订,如中美贸易协定续签,将利好美豆出口,美豆供需平衡表可能将由增库存再次转为去库存,美豆期价仍将有较大幅度上涨空间。

三、全球菜籽供给紧张 进口菜籽榨利长期亏损有修复需要

加拿大是菜籽主要生产国和出口国,我国进口菜籽85%以上来源于加拿大。因此着重分析加拿大菜籽供需情况。2021/22年度,加拿大西部遭遇了严重的干旱现象导致菜籽产量同比下降35%,且期初库存同比下降49%使得菜籽总供应量较为紧张,加拿大菜籽总供应量同比下降37%至1450万吨。由于全球植物油和蛋白粕需求旺盛,价格居高不下,对油菜籽的需求仍较为旺盛。在供应紧张和旺盛的需求共振的刺激下,菜籽价格创出历史新高。加拿大供应紧张叠加2021年11月份恶劣天气导致通往温哥华港口物流中断,加拿大菜籽国内需求量和出口量均有下调需求,预计国内需求量同比下降18%,出口量同比下降49%。预计结转库存将同比下降72%至非常紧张的50万吨,库存消费比将下降至4%,与此相比去年为8%,五年均值为13%。加拿大菜籽减产使得全球菜籽库存消费比降至历史新低,与大豆种植南北半球较为均衡不同,菜籽种植80%集中于北半球,因此预计8月份前我国菜籽进口数量仍将维持季节性低位。菜籽全球供给偏紧叠加进口菜籽榨利长期亏损,我国菜籽库存持续处于季节性偏低位置,开机率低位导致淡季菜粕类库存进程放缓。盘面豆菜粕价差处于历史低位,但豆粕基差的高位使得豆菜粕现货价差较为合理,在年前备货的提振下,1月份菜粕虽处于季节性消费淡季但菜粕库存继续下降。

四、总结及操作建议

油料市场目前聚焦于南美天气和美豆需求情况,拉尼娜现象导致近两个月南美南部降水持续偏少,巴西部分区域大豆生长关键期已过,代表干旱对大豆产量潜力带来的不利影响已经部分不可逆,市场机构近期也持续对巴西大豆产量进行下调。根据目前各机构预估来看,南美大豆产量处于近四年低位,若南美大豆产量同比减幅1000-2000万吨,全球大豆库消比仍将处于低位。美豆需求方面,大宗油脂供应偏紧及赖氨酸涨价带来的美豆粕性价比提升至少在22年一季度仍将支撑美豆压榨利润高位运行,美豆压榨量创出历史新高,且南美大豆产量的下调将使得需求国需求提前从南美豆转向美豆,利好美豆中长期出口,美豆高价将得到需求端的支撑。未来半个月是阿根廷和巴西南部大豆生长关键期,从未来14天降水量预报来看,降水依旧偏少,南美大豆产量不排除进一步下调的可能,短期美豆仍将维持多头趋势,美豆及豆二多单可继续持有。

美豆价格持续上涨从成本端为蛋白粕期价提供支撑,且在8月份前全球菜籽供应将持续较为紧张,国内供给端菜籽和菜粕库存处于季节性低位,需求端方面短期来看,盘面豆菜粕价差处于历史低位,但豆粕基差的高位使得豆菜粕现货价差较为合理,在年前备货的提振下,1月份菜粕虽处于季节性消费淡季但库存仍有所降低。中期来看,天气转暖后水产消费逐步转旺,有望对菜粕消费产生提振作用,菜粕仍建议多头思路,前期多单可继续持有。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:沪ICP备15020862号-1  皖公网安备 34011102000225号

皖公网安备 34011102000225号