信达期货:甲醇:供需平衡 结构性行情为主

2022-01-18 08:41:06 新浪财经 信达期货 杨思佳“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

核心观点:

1、2021年,驱动甲醇(2672, -33.00, -1.22%)价格波动的核心因素在成本端,甲醇自身供需矛盾不大。

2、2022年,甲醇全年供需以平衡为主。节奏上,上半年基于投产预期和进口回归,压力略大;下半年有烯烃投产,供给收缩,预计紧平衡。

3、原料端,预计2022年动力煤(713, 11.00, 1.57%)整体趋于宽松。煤炭运行区间为550-800元/吨,中枢为675元/吨。

4、从成本和利润两方面考虑,预计2022年甲醇价格运行区间在2200-3500元/吨,中枢在2850元/吨。

一、2021年甲醇行情回顾

2021年,甲醇行情演绎主要分为三个阶段:

(1)1月-8月底,甲醇价格宽幅震荡,重心上移,低点逐步抬升。甲醇1-4月份供需两旺,5-8月份供需双弱,整体平衡,库存先去后累,符合季节性规律,中性表现。甲醇煤制利润先涨后回落,与库存表现相符合。

(2)9月-10月中,甲醇价格急速冲高。此阶段利好因素频发,煤炭、天然气、双控、冷冬预期等多重因素点燃市场多头情绪。此阶段,甲醇主要由预期和原料主导,煤制利润维持低位震荡,焦炉气和天然气利润受甲醇价格大幅上涨而出现扩张。

(3)10月中-11月,甲醇价格大幅回落。主要原因在于政策干预下,甲醇出现成本坍塌,叠加价格高位引发需求负反馈。

图1:甲醇主力合约2021年走势

资料来源:Wind

图2:甲醇2021年利润走势

资料来源:Wind、信达期货研发中心

二、原料端

根据2020年各煤炭上市公司的年报,2020年煤炭的生产成本大约在200-300元/吨左右。鉴于上市公司的成本控制能力较好,高于行业平均水平,而且随着安全支出的增加,煤炭单吨成本呈现上升的趋势。因此,我们取300元/吨为煤炭的生产成本。

我国北方下水港煤炭调入的运输方式主要分为汽运和火运,调入的省份主要是晋陕蒙三省。根据三省的汽运费和火运费,我们大致可以取运费为250元/吨。

商品利润主要由上下游的博弈决定,而决定博弈走向的主要因素就是供需关系。供给大于需求时,处于买方市场,此时产业链利润向下游倾斜;供给小于需求时,处于卖方市场,下游利润则被上游侵蚀。动力煤主要下游是电厂,根据我们的测算,当电价较基准价上涨20%时,电厂的盈亏平衡点对应的煤炭价格为1200/吨。目前,大部分省份已经将电价上调20%,短期内预期难以下调。因此,我们将1200元/吨作为煤炭价格的上限。根据此价格和煤炭的成本550元/吨(300+250)可以算出一吨煤炭总的产业链利润为650元。

2022年动力煤整体趋于宽松。而根据前几年煤炭的生产利润和供需缺口的走势来看,在供需宽松的年份,煤炭的生产利润最高250元/吨,最低接近于0。因此,我们认为2022年煤炭的生产利润在100元/吨左右。基于550元/吨的成本,可以得出2022年煤炭运行区间为550-800元/吨,中枢为675元/吨。

三、2022年甲醇供需格局

1、供应端

(1)国内:新增产能不多,但存量开工有望回归

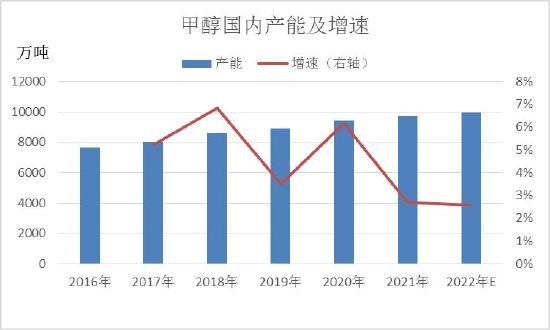

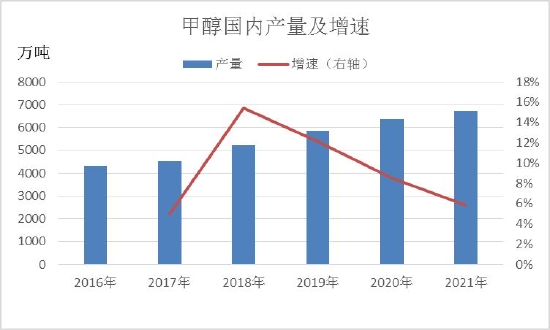

回顾2021年,我国甲醇有效产能合计在9690.5万吨,若安徽碳鑫年产50万吨甲醇项目年底前投产,则有效产能合计将达9740.5万吨。2021年我国甲醇产能增速在3.22%,较2020年放缓2.94%;产量方面预估在6728万吨,年增速较过去几年均有所减缓,大约在5.8%附近。

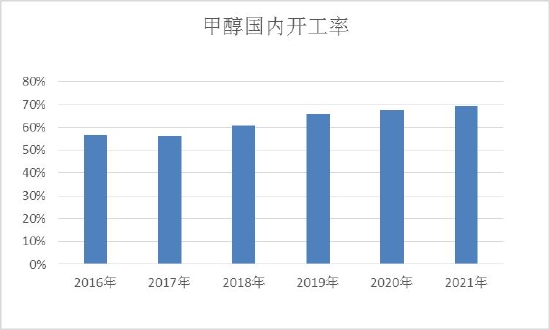

整体来看,甲醇每年剔除无效产能以后,其产能增速偏低,匹配不了下游需求增速,因此,甲醇产能利用率逐年小幅提升。2017年至今,甲醇行业开工率分别为56.34%,60.85%,65.89%,67.37%,69.43%,产量增速高于产能增速。不过,从趋势上看,甲醇产量增速逐年走低,而2021年受到双控政策、煤炭紧缺等因素的干扰,产量增速大幅走低。

展望2022年,甲醇低产能增速的现状并没有改变。据2022年国内甲醇产能投放计划来看,计划新增489万吨,考虑到无效产能退出比例以及投产延迟的情况,我们预估甲醇2022年新增产能在250万吨左右,总产能在9940万吨,产能增速在2.58%,继续维持偏低态势。产量方面,预计2022年甲醇开工率将继续提升,考虑到2021年产量受限因素较多,我们预估2022年开工提升,预计平均在73%,折算甲醇全年产量在7256万吨,产量增加528万吨,增幅在7.86%。

图3:甲醇投产计划

资料来源:金联创、信达期货研发中心

图4:甲醇国内产能及增速

资料来源:金联创、信达期货研发中心

图5:甲醇国内产量及增速

资料来源:金联创、信达期货研发中心

图6:甲醇国内开工率

资料来源:金联创、信达期货研发中心

供应节奏上看,甲醇产能投放主要集中在一季度,从预期层面来看,甲醇上半年受到的供给压力会略大。

(2)进口:二季度后有望回归

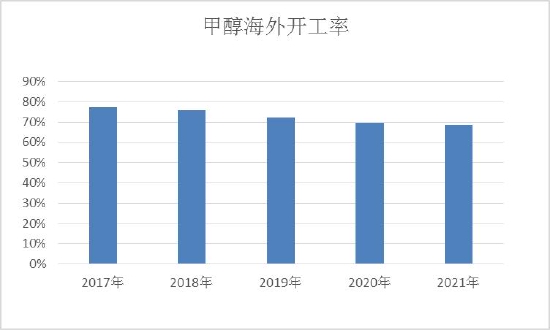

回顾2021年,海外甲醇全年开工偏低,平均开工在68%,相较于往年回落。海外甲醇整体开工较低是由多方面因素造成的。伊朗方面,开工表现较为稳定,冬季因季节性限气,导致伊朗部分供应受限,降负现象较多,其余时间,伊朗装置开工率基本平稳运行。新西兰方面,全年因天然气气田问题,新西兰整体开工维持低位,开工率长时间在70%以下。欧美方面,美国受寒潮、飓风等突发天气影响,临时短停装置较多。欧洲地区由于天然气紧缺、洪水不可抗力等客观因素,供应始终偏紧。东南亚方面,年内临时停车现象频发,印尼、马来西亚、文莱等地装置开工不稳定。

总体来看,海外装置供给不稳定是造成2021年甲醇进口量出现负增长的重要原因。据海关数据显示,预计甲醇2021年进口量在1165万吨,同比2020年减少135万吨,进口量出现负增长,甲醇进口依存度降至14.7%。

图7:甲醇海外开工率

资料来源:金联创、信达期货研发中心

图8:甲醇进口量

资料来源:金联创、信达期货研发中心

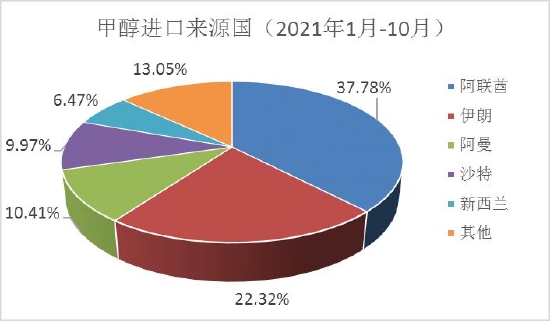

从甲醇的进口来源国来看,中东仍是主要的来源地,其中,阿联酋、伊朗、阿曼、沙特、新西兰占据前五份额,比例为86.95%。其中前四个进口来源国均为伊朗货物。

展望2021年,海外甲醇投产全年计划投产350万吨,新增主要来自伊朗和美国,了解到目前伊朗装置开工率有所抬升,其对中国出口量大概率延续增长态势。由于2021年突发因素较多,我们认为2022年全球甲醇开工亦有所提升。预计2022年甲醇进口量或增加至1300万吨。

进口节奏来看,一季度由于海外限气的存在,预计难见增量。二季度以后,甲醇进口量有望逐步回归,四季度重新趋紧。

图9:甲醇进口来源国

资料来源:海关总署、信达期货研发中心

图10:海外甲醇投产

资料来源:金联创、信达期货研发中心

图11:甲醇全球贸易流向

资料来源:金联创、信达期货研发中心

2、需求端

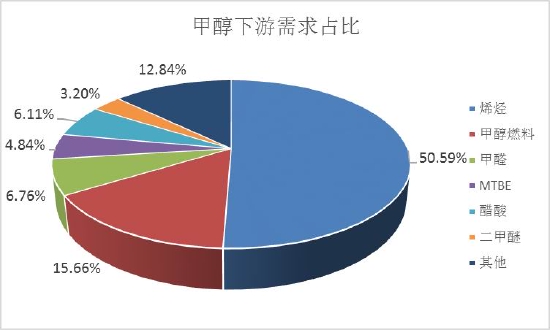

从2021年甲醇各领域的消费占比来看,烯烃仍然占据最大下游,占比50.59%,其次是燃料需求,占比15.66%,其他需求领域较为分散,占比在10%以内。

图12:甲醇下游需求结构

资料来源:金联创、信达期货研发中心

(1)MTO有投产,但开工率提升难度大

随着2021年年底广汇20万吨MTP装置的投产,甲醇制烯烃总产能来到1652万吨,较2020年增长20万吨,增速1.2%。

回顾甲醇制烯烃的行业发展历程,2014年是甲醇制烯烃的投产大年,年度产能增速达到138%,此后的2015-2016年,甲醇制烯烃产能增速保持在30%。随后增速放缓,2017-2018年,产能增速分别为10%和5%,2019年再次回升至22%。2020年开始,国内甲醇制烯烃行业发展节奏明显变缓。

烯烃工艺路线较多,市场竞争较为激烈。近年来石油炼化一体、轻烃工艺路线(一万拖欠、PDH)发展迅猛,此类企业多为大型企业,具备较大成本优势。反观CTO/MTO企业,近年来由于成本偏高,装置生产效益欠佳,经常出现亏损情况,导致企业对新项目投资积极性欠佳。

展望2022年,甲醇制烯烃低增速发展的现状会持续。新产能方面,2022年计划投产80万吨,其中甘肃华亭推迟已久,落地不确定较大,天津渤化60万吨产能预计二季度投产,加上2021年底投产的广汇20万吨。综合来看,2022年烯烃新增产能预计消耗甲醇量300万吨。

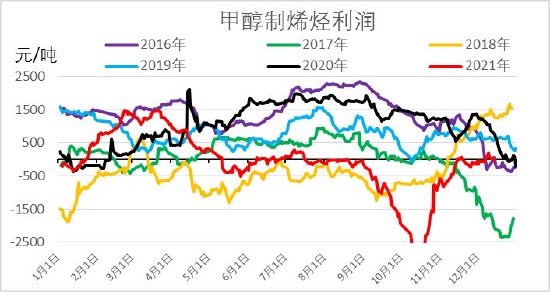

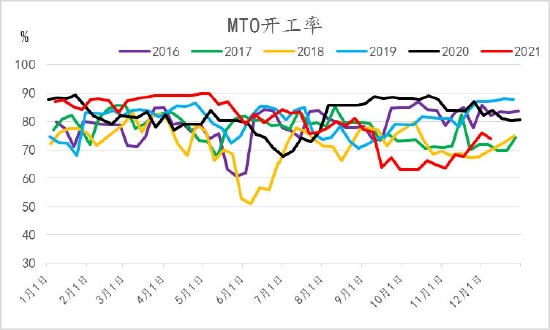

存量方面,目前MTO利润仍然不佳。由于烯烃其他工艺路线发展迅猛且具备优势,预计MTO低利润将成为常态。目前烯烃存量装置开工低,预计有所修复,但难以大幅提升。

图13:甲醇制烯烃投产计划

资料来源:金联创、信达期货研发中心

图14:甲醇制烯烃产能及增速

资料来源:金联创、信达期货研发中心

图15:甲醇制烯烃利润

资料来源:Wind、信达期货研发中心

图16:甲醇制烯烃开工率

资料来源:Wind、信达期货研发中心

(2)传统下游稳定,有增量投产

甲醛方面,从近几年行业发展现状来看,甲醛对甲醇需求量呈下滑态势,近四年对甲醇需求量分别为462吨、482吨、366吨和391吨。不过,2022年甲醛存在新增投产情况,对甲醇需求有54万吨增量。

图17:甲醛产能产量情况

资料来源:金联创、信达期货研发中心

图18:甲醛投产计划

资料来源:金联创、信达期货研发中心

醋酸方面,醋酸行业维持较高景气度,对甲醇需求逐年递增,近四年对甲醇的需求量分别为416吨、428吨、437吨和486吨。醋酸未来几年有新产能投放,2022年预计投放70万吨产能,对甲醇需求有38万吨增量。

图19:醋酸产能产量情况

资料来源:金联创、信达期货研发中心

图20:醋酸投产计划

资料来源:金联创、信达期货研发中心

其余MTBE、二甲醚等领域变动相对有限,以稳定为主。其中MTBE在2022年有15万吨产能投放计划,对甲醇需求增量在5万吨左右。

综合来看,传统下游对甲醇的需求量总体维持稳定,存量需求难见较大提升,但部分有投产。

(3)燃料需求预计有增量

甲醇作为燃料的需求是近几年的新兴需求领域,占甲醇需求的比例逐渐提升,2020年已提升至15.6%。

甲醇作为燃料的属性有保障国家能源安全、降低原油对外依存度、缓解友好、可最大限度利用现有资源等优势。从政策导向来看,近年来国家一直在推动甲醇汽油燃料及甲醇汽车产业的发展。据金联创相关数据显示,目前甲醇燃料被广泛应用在车用燃料、工行燃料、供热燃料和生活燃料,总规模超过700万吨。

因此,我们预估2021年甲醇新增燃料需求在150万吨左右。

3、供需小结

综合供需两端的情况,我们预估甲醇2022年的供需增减量情况如下表所示:

图21:甲醇下游需求结构

资料来源:信达期货研发中心

从全年供需的角度来看,甲醇供需平衡。从节奏上看,上半年甲醇面临国内较大投产压力以及进口的回归,压力略大。下半年随着烯烃的投产和四季度供应趋紧,甲醇供需格局有望向好。预计甲醇利润前低后高。

四、2022年甲醇价格区间预判

从成本端的角度来看,预计2022年动力煤价格运行区间在550-800元/吨。从甲醇的供需来看,甲醇全年供需平衡,利润水平偏高波动。由成本和利润推算出甲醇2022年的价格运行区间在2200-3500元/吨波动,价格中枢在2850元/吨。

信达期货 杨思佳

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号