信达期货:原油:狂欢过后 归于平静

2022-01-12 08:59:36 新浪财经 信达期货 杨思佳 李港琛“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

核心观点:

长期矛盾:

原油长期主要矛盾在于全球能源转型带来的直接需求替代和上游资本投入缩水导致的供需错配,中短期极端气候等因素围绕供需展开。

展望2022:

2022年原油大概率供需双增,且增长较为温和。其中供给端OPEC+产能充裕,是2022年主要增量,美国页岩油2022年产量难以大幅提升,伊朗问题是最大变数。需求端随着疫情缓和,出行需求增长带动原油需求。全球供需平衡表由紧向宽松转变,供应过剩或将不可避免,库存水平预计将会抬升。

2022年油价重心预计较2021年有所下移,预估2022年WTI原油价格中枢将在60-65美元/桶,波动区间在50-85美元/桶。

风险项需要持续关注伊核谈判、疫情反复以及美联储加息进程。

一、2021年行情回顾

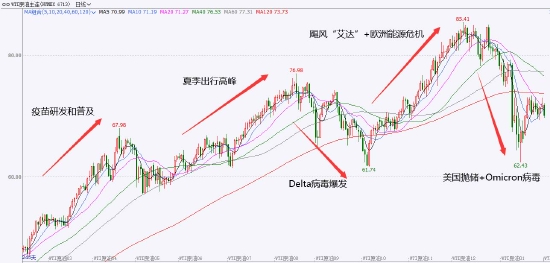

2021年国际石油市场的主旋律是复苏。在2020年经历了疫情爆发,全球经济断崖式下滑,持续动荡后,随着疫苗的研发和推进普及,全球经济终于在2021年迎来了企稳,原油需求也随之复苏。

得益于科学、严密的防控措施,我国最先从疫情中走出来,吹响了原油需求复苏的第一声号角。期间全球疫苗接种率快速攀升。紧接着来到夏季,美国进入夏季出行高峰期,带来了第二波原油需求高峰。需求的复苏带动了油价的上涨,WTI油价时隔一年半重回70美元/桶。但紧接着是第一波变种新冠病毒Delta病毒的爆发。Delta病毒更强的传播性和毒性导致全球新增病例数、住院率、致死率迎来第二波爆发,艰难恢复的经济和原油需求再次遭受打击,油价大幅回调。然而,8月29日美国墨西哥湾地区有史以来最强的飓风之一——四级飓风“艾达”登陆路易斯安那州,导致大量炼厂关闭,成品油供应短缺。而此前也有超过95%墨西哥湾海上钻井平台关闭,原油产量受重挫。同时,欧洲爆发能源危机,天然气价格暴涨,两个事件叠加推动油价一路冲上85美元/桶。随后,迫于国内通胀压力,美国政府携手多国共同释放战略石油储备,油价被打压。伴随最后Omicron变种病毒的发现而又被证实危害有限,油价高位回落稳定在70美元/桶附近。

图1:WTI原油2021年日K线

资料来源:文华财经,信达期货研发中心

二、展望:供给端

1.碳中和:全球碳中和致油气行业上游投资缩水,原油供给端更加脆弱

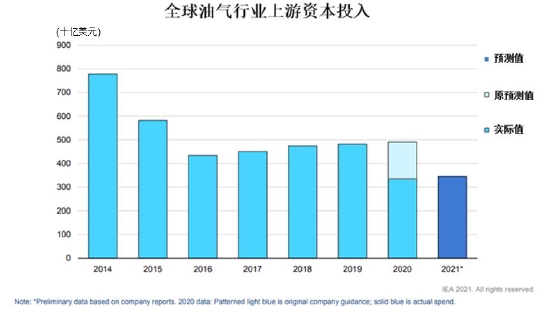

根据IEA报告显示,因为疫情,2020年油气企业上游投资和支出相比计划大幅缩水。总投资额较2020年初计划少投入了三分之一,比2019少了30%。

然而,即便抛开疫情因素,我们仍然可以发现自从2014年油价大跌后,2015年至今石油上游勘探和钻井的资本投入整体呈现下滑趋势。2014年全球油气勘探和钻井投资接近8000亿美元,此后一路下滑,2019年来到4750亿美元,2020年又被迫减少30%。从2021年预测值来看,尽管2021年相较去年上游投资有小幅增加,但仍远低于疫情前水平。

这背后除了近七年油价的低迷导致资本投入信心不足之外,全球能源转型、节能减排浪潮是导致油气行业上游勘探和钻井投资持续缩水的主要原因。全球碳中和运动带来的一系列政策环境的变化导致投资者投资偏好从传统油气行业向新能源领域转变,油气上游投资持续下滑。

上游投资的减少造成全球石油整体产能增速的下滑甚至停滞,使得原油供给端在未来长周期来看更加脆弱。在发生突发事件导致供给端严重受挫后(例如类似“卡特琳娜”、“艾达”高强度飓风来袭),供给端未受打击部分将难以快速提升弥补缺口,同时供给直接受搓部分的恢复将十分缓慢。

图2:全球油气行业上游资本投入

资料来源:IEA,信达期货研发中心

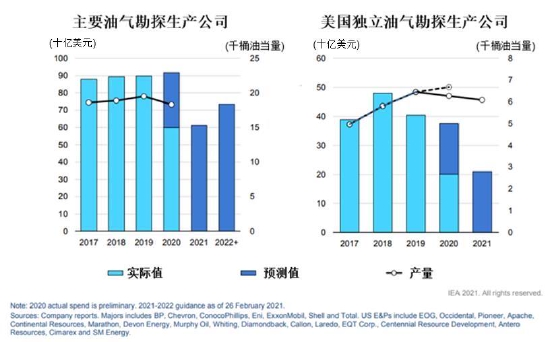

图3:美国油气勘探生产公司资本投入

资料来源:IEA,信达期货研发中心

2.OPEC+:产能充裕,将成为未来供应端主要增量,市场份额有望提升

根据OPEC发布的2021年十二月月报显示,除伊朗、利比亚、委内瑞拉三个豁免减产的国家外,OPEC成员国距离2022年5月起实施的新减产基线仍有超过433万桶/日的增产空间。加上俄罗斯32万桶/日的增产空间,OPEC+组织距离完全退出减产仍有超过465万桶/日的增产空间。

相比之下,2021年四季度全球石油需求9949万桶/日,较疫情前2019年10010万桶/日的水平相比不过少了61万桶/日。即使算上2022年需求的增长,OPEC+的增产空间也足以覆盖。

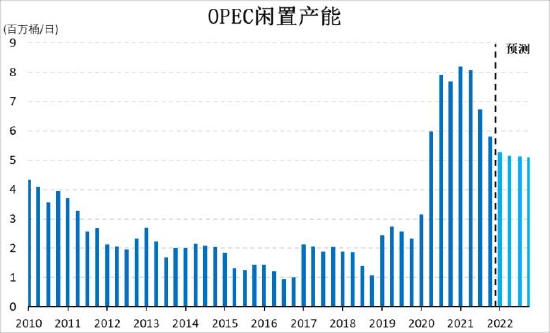

事实上,沙特阿拉伯、阿联酋等国还留有大量闲置产能,阿联酋还在积极增加扩大产能的资本投入。沙特曾在2020年4月产量达到过1164万桶/日,据此估计其闲置产能还有约200万桶/日。阿联酋是为数不多在近几年持续增加投入扩大产能的国家,其原油产能近几年已经大幅增长。能源资讯机构阿格斯数据显示,2020年4月阿联酋原油产能接近385万桶,阿联酋官方则声称当前实际产能接近400万桶/日。

据统计,目前OPEC闲置产能接近600万桶/日,整个2022年预测OPEC闲置产能也将维持在平均500万桶/日之上。

图4:新减产基线下OPEC增产空间

资料来源:OPEC,信达期货研发中心

图5:OPEC闲置产能

资料来源:EIA,信达期货研发中心

在全球上游投资缩水,北美页岩油难以增产的背景下,OPEC+充裕的闲置产能将成为未来几年原油供应端的主要增量。

而此前,自从美国2010年页岩油革命后,美国页岩油一直是原油供应边际增量的主力。这也导致事实上疫情前OPEC+对于全球油市的影响力日趋减弱。而疫情的爆发使得沙特与俄罗斯带领的OPEC+取代美国页岩油成为未来供应端主要边际增量,也找回了对全球油市的控制力。

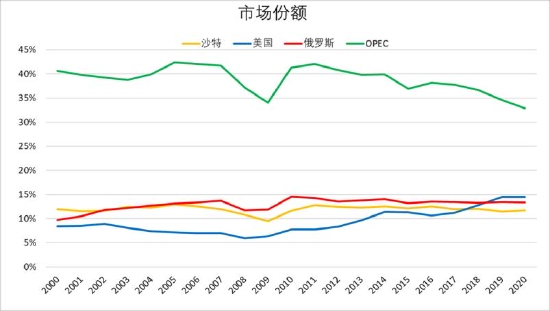

在此基础上,过去二十年持续攀升的美国原油市场份额或将迎来停滞,持续下滑的OPEC市场份额有望迎来上涨。

美国自2010年页岩油气革命后在全球原油市场中的份额便快速攀升,一举超越沙特阿拉伯和俄罗斯来到14%,成为占全球市场份额最多的国家。相反,OPEC的市场份额则在二十年间整体呈现缓慢下滑趋势,特别是在2010年后,市场份额逐年下滑,一步步被侵蚀。

图6:市场份额(1)

资料来源:OPEC,信达期货研发中心

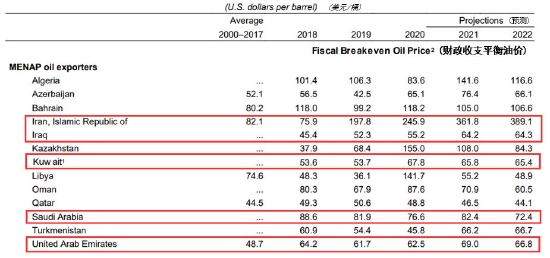

成本方面,由于中东地区石油储量丰富,且油质好、油层浅、单井产量高,开采成本极其低廉,中东产油国生产石油成本普遍低于10美元/桶。但同时产油国大多经济结构单一,石油收入占总出口、GDP、政府财政收入的绝大部分。因此,采用中东产油国财政收支平衡油价和经常性账户收支平衡油价作为其原油生产“成本”相对更具研究意义。

根据IMF报告计算,OPEC中产量较大的几个主要成员国2021年平均财政收支平衡油价为70.4美元/桶(除伊朗),2022年该项预测值为平均67.2美元/桶。同时,OPEC主要成员国2021年经常性账户收支平衡油价平均为41.8美元/桶,2022年预计达43.26美元/桶。考虑到石油收入占OPEC成员国财政收入的比例,市场普遍认为OPEC平均“成本”在50-60美元/桶区间较为合理。

图7:OPEC财政收支平衡油价

资料来源:IMF,信达期货研发中心

图8:OPEC经常性账户收支平衡油价

资料来源:IMF,信达期货研发中心

3.美国页岩油:2022年产量难以大幅提升,私企活跃度将边际减弱

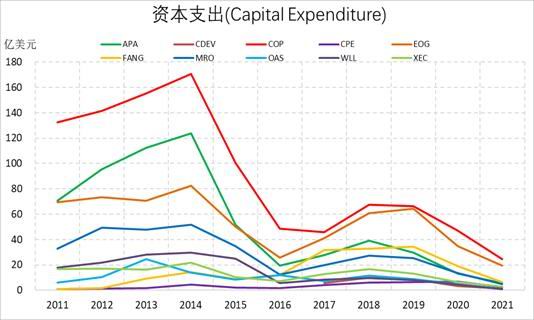

油气行业上游投资的减少对于页岩油和传统石油的影响是不同的。传统石油的投资周期长达5-7年,上游投资的减少短期不会反映到石油产量上。但是页岩油投资周期极短。据统计,从资本投入开始,到完成整个钻井-完井-出油的周期平均仅需2-3个月。因此美国页岩油上游资本投入的减少会直接导致页岩油产能难以扩大,产量难以提升。

近几年,北美页岩油上游勘探和钻井的资本投入持续下滑,从2014年最高2440亿美元大幅缩水至2020年只有710亿美元。同时,疫情后页岩油行业的资本支出纪律也发生了明显转变,从利润再投资钻新井转变为利润优先偿还债务以及分红回报股东。

在此背景下,美国页岩油在油价从2021年初48美元/桶涨至最高85美元/桶的情况下,产量较年初只增长了平均不到50万桶/日。为了维持产量,页岩油的库存井数在2021年被大量消耗。

可预见,未来几年美国页岩油企业资本投入仍然难以显著增长。在此条件下,2022年页岩油新钻井数也难以大幅增加,那么库存井数大概率将保持近七年的低位。对于2022年美国页岩油产量我们很难给出较高预期,增长只可能较为温和,甚至于产量下滑也不是没有可能。需要继续关注页岩油单井产量和效率是否会有所提升,关注行业技术进步情况以及成本继续下移的可能性。

图9:近十年北美油气上游投资

资料来源:James West,信达期货研发中心

图10:页岩油企业资本支出

资料来源:信达期货研发中心

图11:美国原油产量与WTI油价

资料来源:EIA,信达期货研发中心

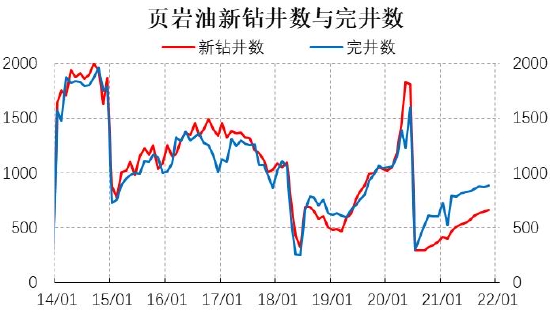

图12:页岩油新钻井数与完井数

资料来源:EIA,信达期货研发中心

图13:页岩油库存井数

资料来源:EIA,信达期货研发中心

值得注意的是,2021年美国活跃石油钻机数持续增长,从年初267座到截至12月10日录得471座增长超过200座。一方面是由于新钻井数投入较少,旧井产量不可避免地快速衰减,导致整体平均单井产量和效率下滑。另一方面来源于2021年页岩油私企(Private Operator)的活跃。

在碳中和大背景下,投资者投资偏好的转变导致许多大型企业持续出售相关页岩油资产,而这些资产大多流入了页岩油私企手中。页岩油私企生产相对低效,便出现了钻机数增长超200座产量却未显著增加的情况。

同时,由于页岩油私企成本相对较高,在2021年油价持续上涨过程中得以活跃,但这不能保证2022年依然有条件保持活跃。在预计2022年油价重心较2021年难以提升,甚至下移的情况下,预计页岩油私企的活跃度将边际减弱。

图14:美国原油产量与活跃石油钻机数

资料来源:EIA,Baker Hughes,信达期货研发中心

成本方面,我们在美国市场共82家直接涉及页岩油业务的油气勘探上市公司中,根据主营业务收入比例和市值筛选出10家最具代表性的独立油气勘探生产企业来计算页岩油大致成本。据测算,2021年美国页岩油行业平均井口成本在40-45美元/桶,运营成本为60-70美元/桶。考虑到2021年高油价下美国页岩油企业严格遵循优先偿债分红的资本纪律,负债状况大概率有所好转,运营成本于2022年将有所下移。

对此,我们认为对于页岩油企业而言,中性油价或在65-70美元/桶附近。若油价低于65美元/桶,因生产出现亏损,产量大概率会相应下滑。

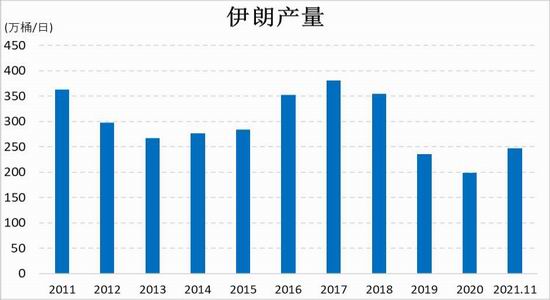

4.伊朗:仍是供给端最大变数

伊核问题经过一轮接一轮的谈判,依然是久谈不下,在陷入僵局和重回谈判桌之间无限循环,久久不能解决。可以确定的是,如果谈判顺利,伊朗被解除制裁,原油供应端届时将有至少100万桶/日的增量涌入油市,对于原油全球供需格局将有显著影响。但总体来看伊朗问题不确定性依然很大。

2022年伊核谈判依然是原油供应端需要十分关注的事件,但预计该谈判仍将是一场持久战。

图15:伊朗产量

资料来源:OPEC,信达期货研发中心

5.小结

全球碳中和浪潮对于油气行业上游勘探和钻井投资影响显著。上游投资的减少长周期看导致原油供给端在未来几年变得更加脆弱,在遭受突发事件打击后或难以快速恢复;短期看将直接导致页岩油2022年产量难以大幅增长。

OPEC闲置产能充裕,留有大量增产空间,上游投资缩水对于2022年OPEC产量影响不大。未来几年OPEC将取代美国页岩油成为原油供应端主要边际增量,并且在OPEC与俄罗斯利益捆绑更加紧密,合作更加深入的条件下,OPEC+的定价权和话语权将进一步巩固。近十年美国页岩油市场份额快速攀升,但未来几年难以进一步提升,或将维持在13-14%附近。OPEC原油市场份额在逐年下跌后,随着疫情后重新夺回定价权,有望在未来几年企稳反增。

OPEC的50-60美元/桶“成本”底较为坚实,需要关注美国页岩油生产效率提升或技术进步导致的成本下移。

伊朗方面至少有100万桶/日的产量待解除制裁后释放,伊核谈判问题仍然是供给端最大变数且仍将是场持久战。

三、展望:需求端

1.宏观:2022年全球经济高增长是原油需求主要驱动力,疫情影响边际减弱

2021年随着疫苗的研发和普及,新冠疫情得到有效控制,全球经济快速恢复。国际货币基金组织(IMF)于2021年10月发布的最新一期《世界经济展望报告》中预测,2021年全球经济增速预测值为5.9%,2022年全球经济增长预测值为4.9%。另外,IMF预测2022年发达经济体GDP将增长4.5%,新兴市场和发展中经济体GDP将增长5.1%,并且新兴市场和发展中经济体GDP增长将在未来五年维持在4%以上。

整体来看,2022年全球经济仍将高速增长,成为未来原油需求增长的主要驱动力,但随着经济逐渐接近疫情前水平,增速将在未来几年持续放缓。

疫情方面,专家预计疫情大概率在未来几年仍将与全球社会共存。我们认为随着时间推进,疫情对于原油需求的影响将边际减弱,同时将大概率以短期冲击为主,难以造成长期影响。

图16:GDP增速

资料来源:IMF,信达期货研发中心

2.碳中和:长期新能源替代影响显著,短期对2022年原油需求影响有限

全球碳中和能源转型对于原油需求端的影响在10年、20年甚至更长的长周期维度下是十分显著的。BNEF的数据预测显示,到2030年,清洁能源在交通运输行业范畴内对石油的替代将使得石油需求减少约500万桶/日,到2040年需求替代量将达到约2000万桶/日。

然而,由于需求替代的非线性增长,以及目前新能源发展仍处于较早阶段,碳中和政策对于2022年全球石油的需求影响将十分有限,或不到50万桶/日。

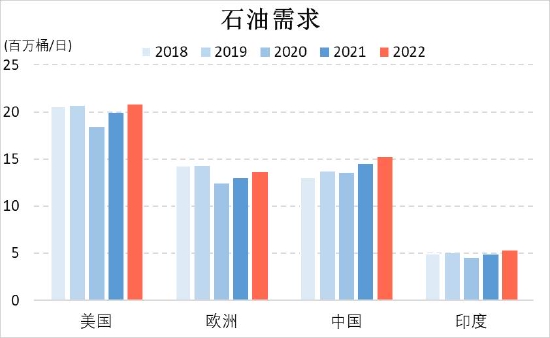

3.需求增速:2022年全球石油需求增加415万桶/日,增速4.30%,航煤需求增长值得期待

根据OPEC2021年十二月月报显示,预计2022年原油需求将增加415万桶/日,相较2021年增速为4.30%。

其中,美国预计需求增加90万桶/日,增速4.51%;中国预计需求增加66万桶/日,增速4.58%;印度预计需求增加39万桶/日,增速高达7.99%。

值得注意的是,2022年成品油中航煤需求仍有较大恢复空间。但由于航煤需求占石油产品需求不到10%,贡献的绝对增量或相对有限。

图17:石油需求

资料来源:OPEC,信达期货研发中心

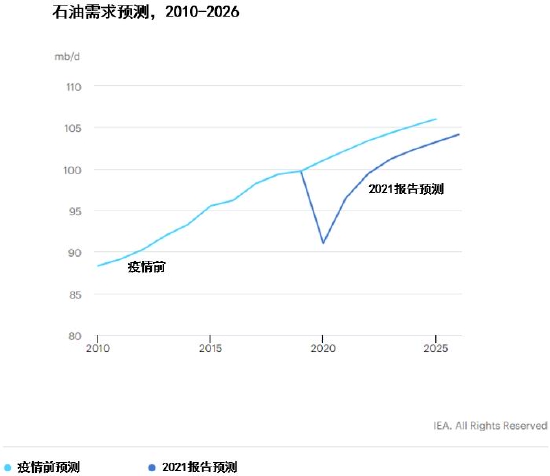

图18:石油需求预测

资料来源:IEA,信达期货研发中心

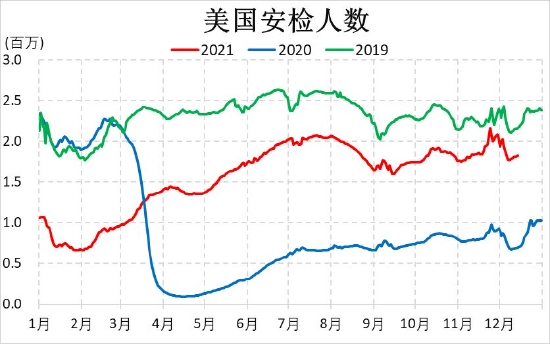

图19:美国安检人数

资料来源:TSA,信达期货研发中心

4.小结

2022年宏观经济增速较2021年有所放缓,但仍将保持5%左右的高增速。碳中和对2022年原油需求影响较为有限。疫情对于原油影响随时间推移将边际减弱。

原油2022年需求继续恢复,预期增加415万桶/日,主要受益于全球经济恢复GDP增长。另一方面随着疫情边际影响越来越弱,航煤需求的恢复也值得期待。

四、总结

长周期来看原油的主要矛盾在于全球能源转型带来的直接需求替代和上游资本投入影响,供需错配仍是决定油价方向的核心,短期各种扰动因素围绕供需展开。

2022年原油大概率供需双增,且增长较为温和。全球供需平衡表由紧向宽松转变,供应过剩或将不可避免,库存水平预计将会抬升。

在此前提下2022年油价重心预计较2021年有所下移,2021年WTI平均油价为67.85美元/桶,且前文OPEC那部分提到原油60美元/桶的成本底较为坚实,以此预估2022年WTI原油价格中枢将在60-65美元/桶,波动区间我们认为在50-85美元/桶的区间较为合理。

风险项需要持续关注伊核谈判、疫情反复以及美联储加息进程。

图20:WTI原油近十年周K线

资料来源:文华财经,信达期货研发中心

信达期货 杨思佳 李港琛

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号