中信期货:鸡蛋:消费不及预期 淘鸡节奏加快

2022-01-11 08:56:06 新浪财经 中信期货 李兴彪 王聪颖“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

报告要点:

年底消费不及预期,产区和流通环节库存持续积压,鸡蛋(4128, 0.00, 0.00%)价格下行。前期延淘鸡陆续出栏,在产蛋鸡存栏创近四年新低,或驱动鸡蛋在节前小幅反弹。节后需求季节性走弱,价格回落。二季度多为集中补栏时期,但补栏到开产尚需时间,预计随三月开学、复工,食堂采购需求增加,鸡蛋供需关系趋紧。

摘要:

消费疲软,库存积压:2021年底鸡蛋现货价格持续下行,消费需求不及预期,鸡蛋产区库存与流通环节库存连续增加,供应压力较大。

淘鸡出栏,产能出清:养殖户延淘情绪降温,淘鸡出栏量环比增加,淘鸡平均日龄下降,预计前期延淘鸡出栏后,在产蛋鸡存栏将出现明显降幅。

综合当前存栏、淘鸡、补栏情况,我们认为:

(1)节前淘鸡放量,供应小幅下挫:2021年底鸡蛋价格表现弱于预期,前期延淘鸡出栏节奏加快,鸡蛋供应总量趋于下降,但距离春节仍有近一个月的时间,在目前消费偏弱的情况下,节前需求再大幅走弱较为困难。因此,春节前以“淘鸡出栏+需求支撑”为主,鸡蛋现货或有小幅反弹。

(2)节后需求回落,价格或有一跌:春节过后,鸡蛋消费端缺乏提振,购销放缓,进入季节性淡季,弱需求主导下,鸡蛋现货价格重心下移。

(3)三月开学复工,供需关系趋紧:从鸡苗补栏节奏看,开春气温回暖,利于鸡苗存活,养殖端补栏多集中在每年3-4月份,但鸡苗从补栏至开产需要4个月左右,因此春季补栏要等到下半年才开始兑现产能。而进入三月,高校开学、工厂复工,食堂集中采购需求增加,鸡蛋行情多以“补栏尚未开产,供需关系趋紧”为主,二季度鸡蛋价格重心或上移。

风险因素:禽流感疫情淘汰产能;新冠疫情影响消费。

一、消费不及预期,库存压力增加

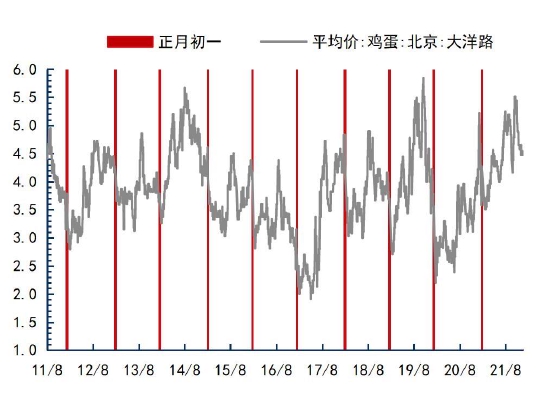

鸡蛋消费旺季多出现在中国传统节日期间,回顾鸡蛋价格的历史变化情况,在中秋前夕(8月左右)和元旦、春节前夕(12月-下年1月左右),蛋价均有明显上涨。

2021年四季度来看,鸡蛋价格走势较为反常,首先是在中秋传统旺季和国庆假期过后,鸡蛋消费并没有变现出明显的回落,反而在10月下旬和11月出现了明显的上涨,价格一度超过中秋期间的峰值水平,传统淡季价格反而逆势上涨;其次,是在2021年底元旦及春节食品厂备货的传统旺季时期,鸡蛋反而走弱,价格连续下跌,传统旺季价格反而爆冷。

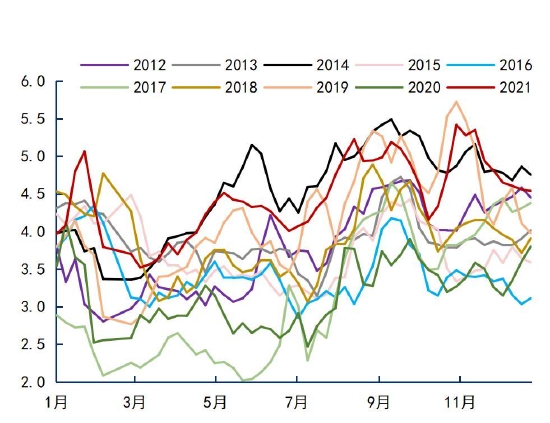

针对2021年四季度鸡蛋现货的反常表现,我们认为其与2019年的走势较为相似:

(1)蛋价高位运行:2021年蛋鸡存栏明显偏低,鸡蛋产能下降导致价格在全年都在4元/斤以上的高位运行;2019年,受非洲猪瘟影响,猪价快速上行,带动蛋白品价格全面上涨影响,刺激鸡蛋需求,鸡蛋现货价格在二季度之后也保持在3.5元/斤以上的高位运行。

(2)旺季需求前置:由于2019年和2021年鸡蛋价格整体偏高,下游消费端普遍担心在年底传统旺季会出现蛋价继续大幅上涨的情况,多提前进行囤货,并且冬季低温,有利于鸡蛋存储,所以将部分年底采购需求前置到国庆后的传统淡季进行,需求前置,导致2019年和2021年在10月下旬-11月鸡蛋现货均出现了超越中秋峰值的高价,而年底的现货价格却没有出现传统的旺季行情。

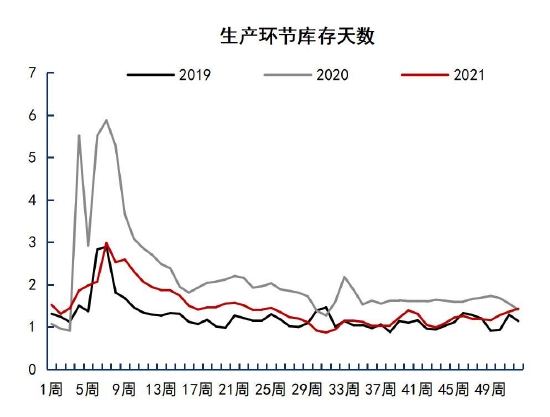

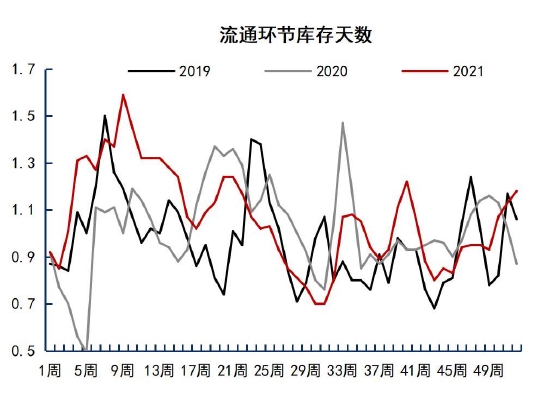

目前来看,2021年鸡蛋产期库存和流通环节库存均出现积压。产区库存方面,2021年10月底,产区库存天数为0.99,而11月下旬开始,产区库存天数在1.2天左右,截止12月31日,产区库存达1.43天,连续四周环比增加。流通环节库存方面,2021年10月底,流通库存天数为0.80,而11月下旬开始,流通库存天数保持在0.90天以上,截止12月31日,流通库存达1.18天,同样连续四周环比增加。从鸡蛋库存情况来看,也反映出2021年底鸡蛋需求表现较为一般,消费端的采购力度有限,导致上下游库存均有一定程度积压。

图表1:鸡蛋历史价格 单位:元/斤

资料来源:Wind 中信期货研究部

资料来源:Wind 中信期货研究部

图表2:鸡蛋生产和流通环节库存 单位:天

资料来源:Wind 中信期货研究部

资料来源:Wind 中信期货研究部

二、淘鸡节奏加快,提前出清产能

经济效益是驱动养殖端淘鸡节奏的关键因素。一般而言,鸡蛋价格越高、养殖利润越大时,养殖户为了获取更多收益,往往会延迟待淘鸡出栏的时间,从而淘鸡量下降、淘鸡平均日龄增加。同样,在养殖效益较差时,养殖户会提前将待淘鸡出栏,从而淘鸡量增加,淘鸡平均日龄偏低。

从近期的淘鸡节奏来看:

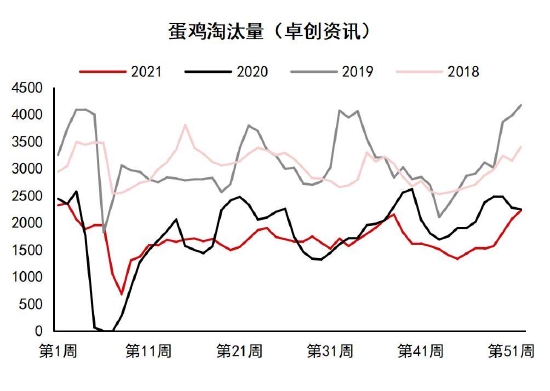

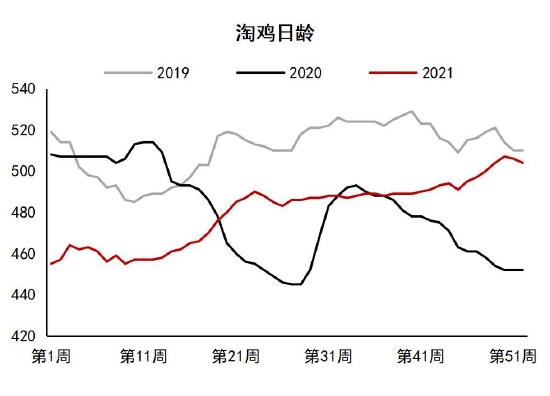

2021年10月下旬开始鸡蛋价格开始反弹,至11月中旬鸡蛋价格涨至年内最高值,此时养殖户对年底行情较为乐观,延淘情绪较浓,淘鸡日龄突破500。我们通过基于前期补栏数据对2021年四季度的在产蛋鸡理论存栏量进行了估计,将其与卓创资讯公布的实际存栏量进行比较,发现10-11月,实际存栏量高于理论存栏量,说明养殖端确有延淘倾向,且11月延淘规模环比增加。

而进入12月,高价蛋销售不畅,鸡蛋价格连续回落,养殖利润收缩,上游待淘鸡陆续出栏,周度出栏量创下半年新高,淘鸡平均日龄环比下降。整体看,年底鸡蛋需求、价格低于预期,养殖端延淘情绪降温,老鸡出栏节奏加快,预计随待淘鸡产能出清,蛋鸡存栏量逐步减少,回归至理论水平(11月理论存栏11.41亿,实际存栏11.72亿,有0.3亿左右延淘鸡;12月理论存栏11.55亿,实际存栏11.50亿,延淘鸡基本出清;1月不考虑延淘的理论存栏为11.67亿)。

图表3:淘鸡量与淘鸡日龄单位:万只;天

资料来源:Wind 中信期货研究部

资料来源:Wind 中信期货研究部

图表4:延淘及淘鸡情况预测 单位:亿只

资料来源:Wind 中信期货研究部

三、鸡苗开产尚需时间,二季度供应或偏紧

综合当前存栏、淘鸡、补栏情况,我们认为:

(1)节前淘鸡放量,供应小幅下挫:2021年底鸡蛋价格表现弱于预期,前期延淘鸡出栏节奏加快,鸡蛋供应总量趋于下降,但距离春节仍有近一个月的时间,在目前消费偏弱的情况下,节前需求再大幅走弱较为困难。因此,春节前以“淘鸡出栏+需求支撑”为主,鸡蛋现货或有小幅反弹。

(2)节后需求回落,价格或有一跌:春节过后,鸡蛋消费端缺乏提振,购销放缓,进入季节性淡季,弱需求主导下,鸡蛋现货价格重心下移。

(3)三月开学复工,供需关系趋紧:从鸡苗补栏节奏看,开春气温回暖,利于鸡苗存活,养殖端补栏多集中在每年3-4月份,但鸡苗从补栏至开产需要4个月左右,因此春季补栏要等到下半年才开始兑现产能。而进入三月,高校开学、工厂复工,食堂集中采购需求增加,鸡蛋行情多以“补栏尚未开产,供需关系趋紧”为主,二季度鸡蛋价格重心或上移。

风险因素:禽流感疫情淘汰产能;新冠疫情影响消费。

中信期货 李兴彪 王聪颖

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号