海外减产再袭 铝价上行到几时?

2022-01-04 09:15:30 牛钱网 牛钱网“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

12月以来在地产行业预期回暖驱动下,黑色系商品以及铝等地产相关的有色金属均得到一定提振,加上近期欧洲能源价格大幅上涨,海外铝厂产能再度受到冲击,使得铝价表现较为强势,不过近期来看,宏观驱动开始逐渐减弱,铝的基本面对期价上行支撑情况如何,沪铝后市将何去何从?

国内供应平稳 关注海外扰动

首先从铝的供应端来看,近期最大的影响还是欧洲能源价格大涨的影响,由于电价持续飙升造成欧洲大型铝生产商Alro,法国最大电解铝生产商敦刻尔克铝业都调整了原铝产量,在供应扰动下伦铝出现大幅上涨,欧洲在冬季结束之前预计能源问题还会存在,对电解铝产能影响预计会持续。

而国内方面,近期工信部强调原材料大宗产品产能只减不增,到2025年电解铝碳排放下降5%,刺激市场情绪,基本面上,目前国内电解铝产能变化不大,SMM数据11月电解铝产量306.8万吨,日均产量10.2万吨,环比持平。电解铝产量依旧受到受能耗双控的制约,同时北方采暖季还有减产的可能,进口方面,目前亏损严重导致进口窗口持续关闭,增量有限。

从成本方面看,目前电力成本虽变化不大,但氧化铝以及预焙阳极价格见顶回落,叠加铝价的上涨,电解铝行业利润有所恢复,生产情绪尚可。整体来看,在能耗双控以及成本综合影响下,短期供应预计变化不会太大。

需求表现一般 有向好的预期

需求上,由于铝消费的30%以上集中在地产端,铝的需求和地产景气度息息相关,受地产拖累目前铝的需求表现不佳,进入春节淡季需求或许会继续走弱,不过短期边际上已经可以看出有所好转,中期来说,房地产行业景气度企稳对铝的带动以及汽车光伏等制造业端需求均可以有所期待,在远期利好并没有被证伪之前对铝价都是一个较强的支撑,后续持续关注宏观的传导到真实需求的情况。

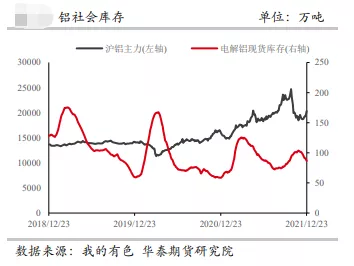

库存方面,数据上截止2021年12月30日,中国电解铝社会库存较12月27日减少3.8万吨,为80.9万吨。昨日社库降至81万吨附近,推动了现货价格上涨,不过在需求未见起色下,累库压力还是存在。

总结

目前电解铝国内供应端变化不大,需要留意海外能源问题的影响,需求方面淡季下表现一般,期价在供应消息刺激以及需求预期向好作用下,表现震荡走强,后续来看,电解铝供应上在能耗限制下变化预计不会太大,需求端短期虽表现一般,但明年房地产行业企稳预计将带动铝的需求,加上汽车、新能源需求有望增长,铝的需求可能回暖,不过明年宏观层面上随着外围货币政策逐步收缩,会对有色金属价格形成一定压制,综合来看短期震荡偏强看待,注意跟踪海外减产对国内的具体影响以及明年铝的需求放量情况。

■文章部分数据来源于五矿期货、华泰期货、格林大华期货、上海有色网、文华财经、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号