大越期货:聚烯烃:新冠变种拖累原油 成本逻辑可能生变

2022-01-04 08:43:45 新浪财经 大越期货 杜淑芳“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

概述:

⚫行情方面,11月以来行情震荡走弱。

⚫事件方面,11月25日南非发现新冠新变异株。该变异株威胁较大,有可能在全球蔓延,拖累全球经济复苏,市场恐慌情绪扩散,原油大幅下行。同时多国宣布释放战略石油储备,12月2日OPEC决定维持1月增产计划。

⚫供应端,四季度新投产装置少,仅有部分油化工装置。检修方面PE装置11月底至12月初有新增检修,大部分无具体回归日期。PP检修装置已基本回归。进口端美金盘强势,进口量无明显提升。

⚫产业链方面,聚烯烃综合利润从历史低位回升,得益于油及天然气价格回落,油化工利润PDH利润转好。两油及民营石化库存当前偏中性。下游需求一般有转弱迹象,按需采购。

⚫总体上看,之前主导盘面的主要矛盾,成本问题正在油价走弱的过程中得以缓解,供应端趋于中性,后市需求表现较为重要。

一、行情及逻辑

1、行情回顾

图1:LLDPE盘面走势

资料来源:博易大师

图2:PP盘面走势

资料来源:博易大师

11月以来行情震荡走弱。

二、基本面分析

1、供需平衡表

图3:平衡表

资料来源:Wind 华瑞石化资讯 大越期货整理

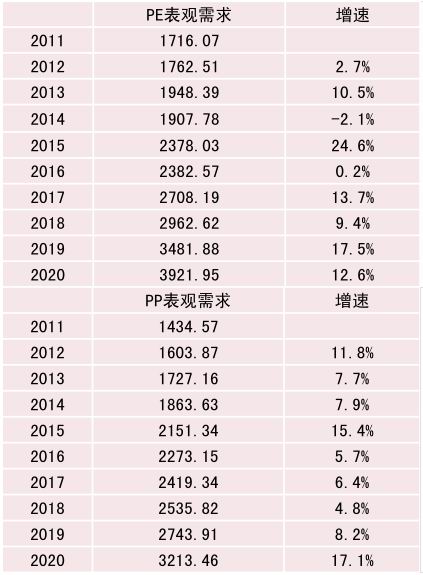

图4:PE表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

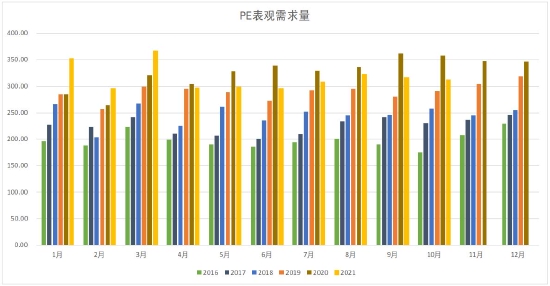

图5:PP表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

图6:塑料(8522, -43.00, -0.50%)制品产量

资料来源:Wind 大越期货整理

截至21年二季度国内PE总产能约2530万吨,20年及21年预估新增产能均为20%左右,PP总产能约2900万吨,20年及21年预估新增产能约为15%,30%。

表观需求三季度有所转弱,主要体现在进口量同比减少,进口依存度降低。

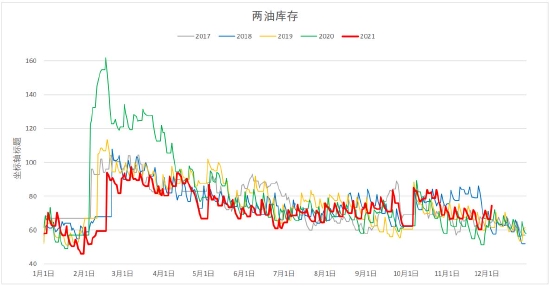

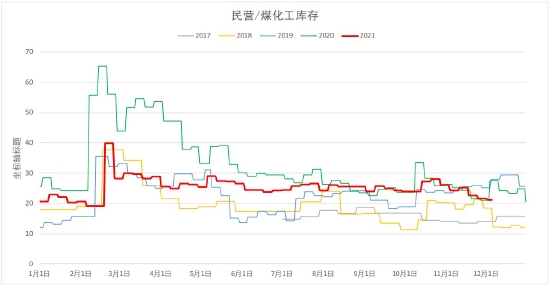

2、库存情况

图7:两油库存走势

资料来源:Wind 大越期货整理

图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理

两油库存中性偏高,民营石化库存中性。

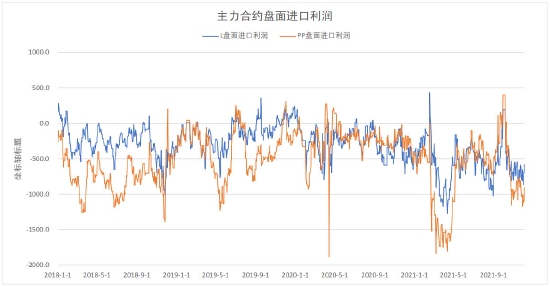

3、产业链及供需

图11:各路线装置利润

资料来源:大越期货整理

图12:下游利润

资料来源:华瑞石化资讯 大越期货整理

图13:下游利润

资料来源:大越期货整理

图14:盘面进口利润

资料来源:华瑞石化资讯 大越期货整理

聚烯烃综合利润从低位反弹,但煤路线仍然较差,得益于油价的回落,油制利润好转,同时丙烷价格回落较快,PDH利润重新超过油制利润。

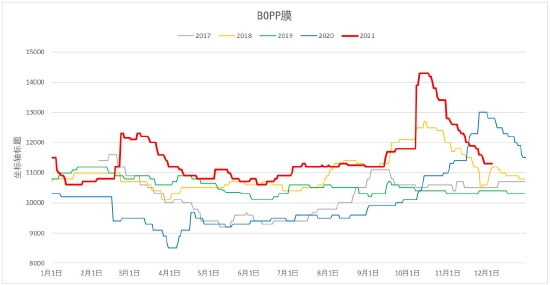

下游方面,需求高峰已过,bopp价格显著回落,利润下降,农膜利润仍不佳,工厂按需采购。

图15:近期PE新装置

资料来源:华瑞石化资讯

图16:近期PP新装置

资料来源:华瑞石化资讯

从近期产能投放来看,四季度投放产能不多,其中鲁清石化确定已推迟,另外目前仅油化工装置尚有时间表,PDH及MTO新装置无消息。

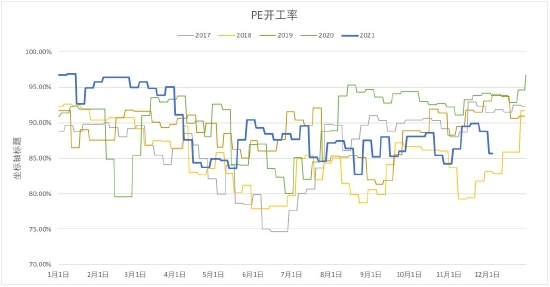

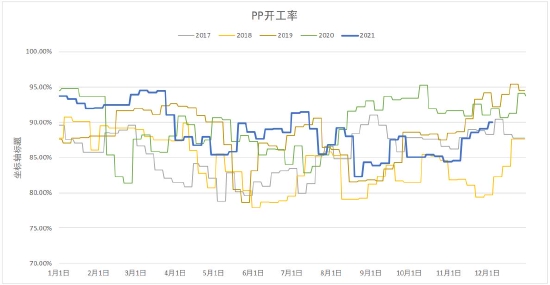

图17:开工率

资料来源:华瑞石化资讯 大越期货整理

图18:开工率

资料来源:华瑞石化资讯 大越期货整理

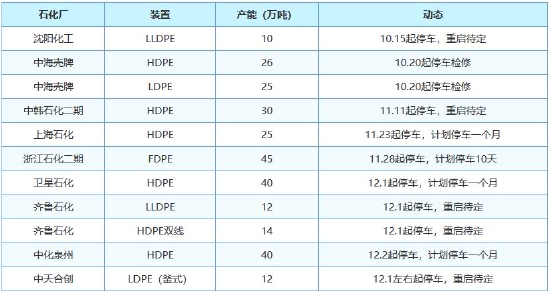

图19:近期装置检修情况

资料来源:华瑞石化资讯

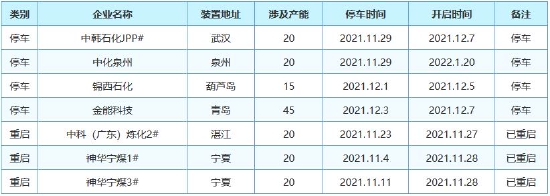

图20:近期装置检修情况

资料来源:华瑞石化资讯

PE装置11月底至12月初有新增检修,少部分停车一个月,其余时间待定,前期停车装置回归时间待定。PP开工率高,检修装置已基本回归。

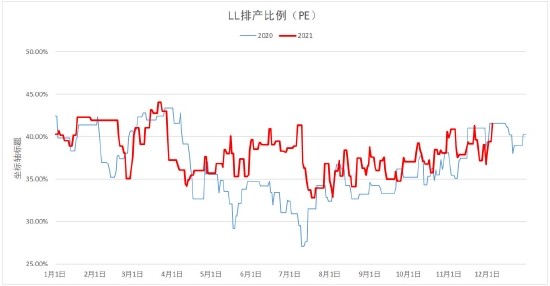

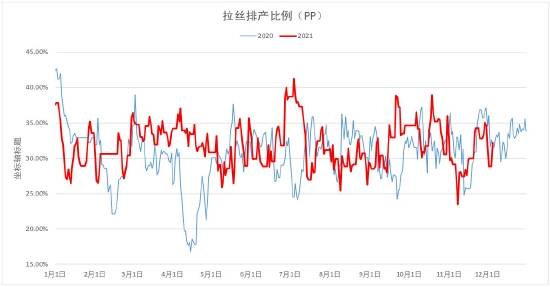

图21:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

图22:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

LL、PP拉丝排产中性。

图23:上游原料及单体

资料来源:Wind 大越期货整理

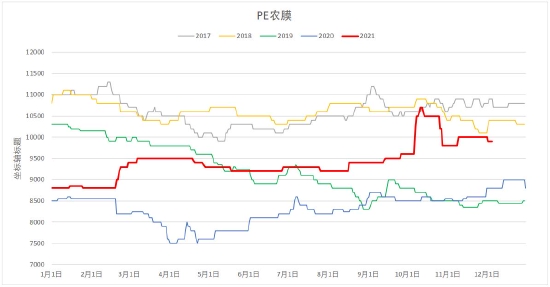

图24:农膜

资料来源:华瑞石化资讯 大越期货整理

图25:BOPP膜

资料来源:Wind 大越期货整理

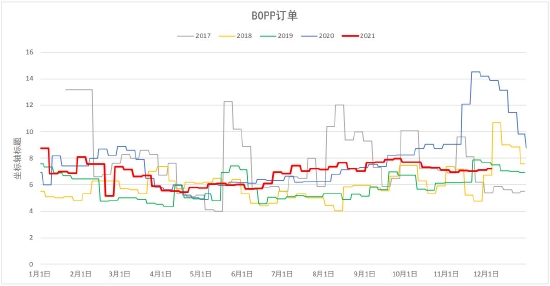

图26:BOPP订单

资料来源:Wind 大越期货整理

上游原料近期跟随原油均有不同程度回落,天然气跌幅明显,带动丙烷回落。下游产品农膜需求一般,bopp需求转弱。

三、市场表现

1、基差

图27:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

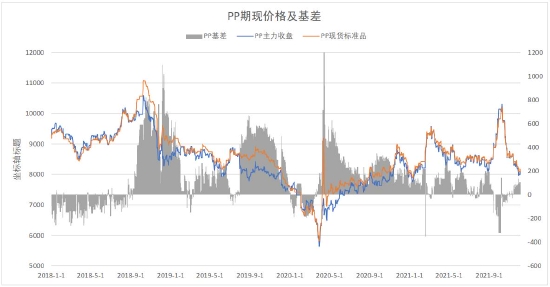

图28:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

L基差偏强,PP基差接近平水。

2、非标价差

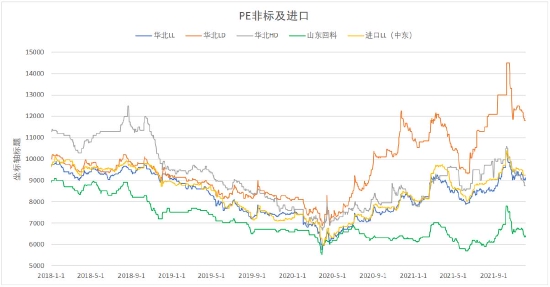

图29:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

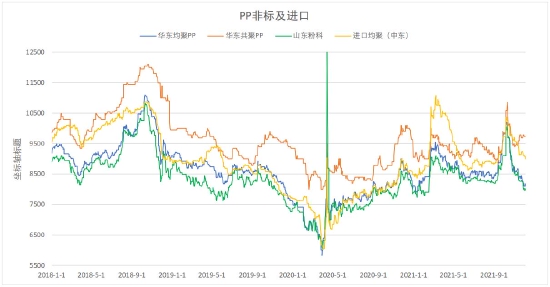

图30:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

3、仓单

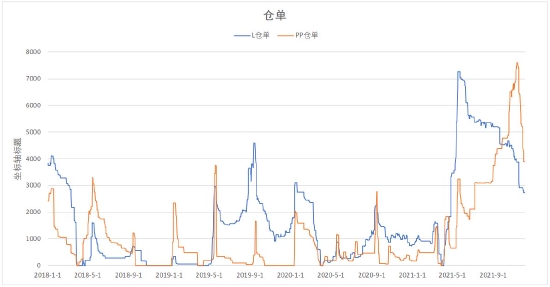

图31:仓单

资料来源:Wind 大越期货整理

PE、PP仓单均高位回落。

四、综述及展望

此前主导聚烯烃盘面的主要矛盾:成本问题正在油价走弱的过程中得以缓解,得益于油及天然气价格回落,油化工利润PDH利润转好,聚烯烃综合利润从历史低位回升,但煤化工利润仍不乐观,两油及民营石化库存当前偏中性,总体看供应端趋于中性,PP较PE更宽松,后市走势看需求表现。需求方面,随着旺季逐渐过去,下游需求表现一般。但全球疫情仍存不确定性,原油可能出现波动。

另外,近期突发的宁波地区疫情对物流造成了一定影响,后续的防疫措施是否会扩大有待跟进。

大越期货 杜淑芳

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号