华安期货:燃油需求尚可 关注宏观环境影响

2022-01-04 08:37:15 新浪财经 华安期货 王飞 陆哲远“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

要点提示:

1.国内炼厂转型升级下燃料油产量或成压缩趋势。

2.疫情影响下国内出口订单仍将延续强劲,船用油需求仍可期待。

市场展望与投资策略:

关注重点:受疫情影响及美联储政策转向影响,经济增长前景不明,美元即将进入强势周期,货币环境不利油价持续上行。国际油市供给边际向松,炼厂利润回归,成品油的边际增量预计提升,预计2022年二季度供需缺口转负为正,下半年价格中枢随累库进程下移。

燃料油长期跟随国际油价走势的基本观点不变。国内炼厂转型升级下燃料油产量或成压缩趋势,疫情影响下国内出口订单仍将延续强劲,外贸航运需求成油价支撑因素,燃料油供需格局整体偏强;但考虑到明年内外收紧的金融市场预期,全球经济增长仍存在较大不确定性,大宗商品价格或整体承压下行,或将影响燃料油价格走势。

投资策略:燃料油需求尚可,关注宏观经济增长预期及国际油价走势,波段操作为主,仅供参考。

一、行情回顾

2021年初-3月中旬OPEC+减产以及美国冬季暴雪带来的停工影响,燃料油跟随国际油价大幅上涨;航运贸易超预期复苏,新加坡燃料油库存持续降至5年均值之下位置,燃料油库存问题得到超预期缓解。

3月-6月底燃料油整体维持震荡走势,一方面随着疫苗接种率的普及以及每日新增确诊人数的下降,前期受到疫情影响较大而维持开工率低位的欧洲炼厂将逐步增产,炼厂开工率的回升导致燃料油的供应被动增加;另一方面由于Delta病毒疫情引发多国新的社交隔离措施,市场担忧能源需求增长放缓的情绪浓厚,压制油价整体涨幅。

7月-8月中下旬燃料油价格高位回调,虽然8月是燃料油发电季节性需求旺季,但全球原油边际增产,受沙特采购量持续处于低位影响,燃料油价格持续回落。8月底-10月中旬燃料油价格出现较大涨幅,主要原因是全球能源结构转型下,部分地区出现能源危机,导致“用电荒”的局面出现叠加新加坡燃料油库存低位维持,能源品价格暴涨。

10月中旬至今美国联合多国释放SPR打压油价,叠加新型毒株Omicron快速传播,市场对于2022年油市供需情况观点不一,恐慌情绪下油价快速回落拖累燃料油价格走势。

图表1:2021年燃料油期价走势

数据来源:华安期货投资咨询部

二、宏观市场展望

1.国际:美联储货币政策转向,金融市场流动性趋紧

自2021年初以来,市场非常重视全球CPI上涨的问题。随着大宗商品价格进一步走高,通胀问题越来越严重,直到年底人们对失控的通胀担忧急剧增加。特别是2021年全球能源结构转型,局部地区受气候以及供应链问题造成能源短缺,进一步推升居民的生活成本问题。在过去3年中,美国的通胀上升速度要快于欧元区。2022年涉及民主党中期选举的重要议题包括美国社会居高不下的通胀水平,居民生活成本不断提高与供应链始终无法恢复的矛盾是拜登政府22年重点解决的问题。市场对于美联储缩表的预期随着美联储主席鲍威尔年底的讲话不断提前,预计美国的通胀下降幅度可能大于欧元区。

美联储货币政策确定转向紧缩,市场预期按照现在缩减购债的速度,美联储2021年11月之后每月少购债1200亿直至2022年6月停止购债,美联储最早加息的时间或为2022年7月至9月。来自摩根斯坦利的分析师认为,即使美联储在2022年停止购买债券,其资产负债表仍将超过名义GDP的37%,仍将比上一次危机高峰期高出11%,为政策留下了很大空间。即便如此,2022年金融市场流动性趋紧,大宗商品压力不减,此外全球各国央行已经在提前进行着类似加息的紧缩活动。

图表2:美联储资产负债表占GDP的比重

数据来源:华安期货投资咨询部;Morgan Stanley Research;Bloomberg

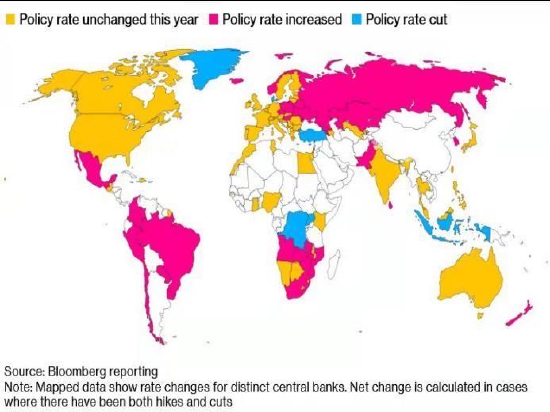

图表3:全球央行利率政策

数据来源:华安期货投资咨询部;Morgan Stanley Research;Bloomberg

2.国内:外需持续增长,内需面临下行压力

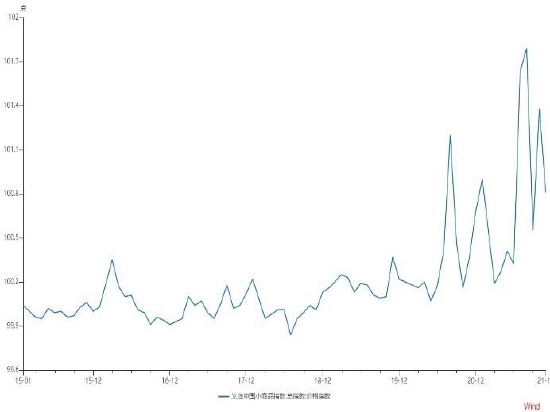

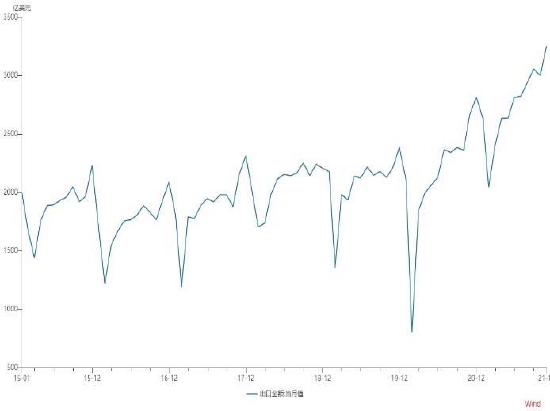

2021年国内经济增长最亮眼的部分就是出口贸易的稳健增长,疫情暂停了成本导向下的全球制造业转移进程,许多国家的制造业体系受到毁灭性打击;此时中国良好的防疫成果和完备的制造业体系是吸引海外订单回流的根本保证。1)从微观上看,义乌小商品指数持续走强,与日常消费无关的“圣诞节订单”非常火爆,表明海外购买力持续强劲。这些得益于疫情下欧美政府的救济金政策,海外央行持续注水下欧美居民部门的财富相对充裕,2022年购买力预期持续强劲。2)从宏观上来看,多数发达、发展中国家纷纷选择在疫情尚未完全控制的情况下放开人员及货物流动,制造业短暂恢复的质量堪忧,除非像中国一样拥有从螺丝钉到整条流水线的完备制造业体系,否则一个国家的疫情失控会牵连许多国家的工业生产停摆。基于全球化的商品供应链体系存在被疫情反复摧毁的风险,供给得不到稳定保障,最终还会促使订单流入最稳定的“世界工厂”中国。

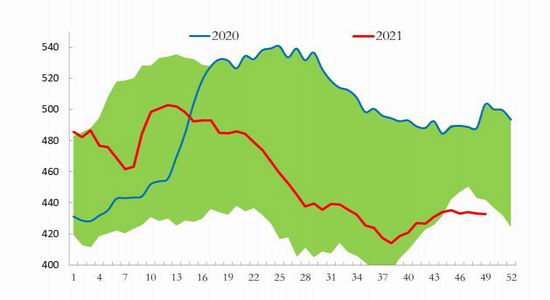

图表4:义乌小商品指数

数据来源:华安期货投资咨询部;WIND

图表5:国内出口数据

数据来源:华安期货投资咨询部;WIND

2022年经济下行风险主要来自于内需的持续萎缩。1)基建投资是稳定内需的重要基石,21年在中央降杠杆的指示下财政相对偏紧,为明年基建托底提供支出空间,但是需要注意平衡的是明后年地方债大量到期偿还的资金压力;2)房地产行业信贷收紧,“三道红线”限制房企的债务增长,地产前端投资受限,房屋土地新开工面积大幅下滑,围绕地产行业的各产业链均表现低迷。同时在内需不畅的背景下,众多企业自发的减少资本扩张转而以减少负债降杠杆为主要目标,造成实际利率高于企业居民部门的自然利率,无疑加重了经济的下行压力,对于工业品走势影响较大。

三、国际油市展望

1.需求恢复弹性较大,上游资本投入意愿不足

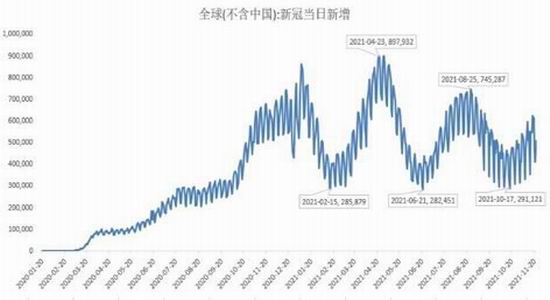

国际油价2021年年内维持上行走势,主要推动力来自于各国解封后原油需求的持续恢复,经济复苏的预期不断抬升。当然2021年疫情形势较去年有了较大变化:1)疫情常态化,疫苗作用有限;2)疫情周期存在一定规律性,除了季节性规律外,病毒感染人数的增速2个月达到高峰,随后2个月回落低谷。3)病毒的快速迭代,突变体不断增加,给防疫抗疫工作带来巨大挑战。受此影响,全球能源消费前景越来越难预测,市场情绪起伏不定,国际油价波动也越来越大。由于新毒株传播效率越来越高,传播途径愈加隐蔽,原油需求恢复的弹性较大。

由于疫情下国际油市需求存在较大不确定性,OPEC+采取偏谨慎的增产态度,同时疫情严重挫伤了美国页岩油的投产热情,上游企业纷纷选择修复自身估值为主的经营策略,而净零排放以及能源替代等政策亦将驱使各国对于传统油气产业的资本投资继续下降。

图表6:全球疫情新增趋势图

数据来源:华安期货投资咨询部;WIND

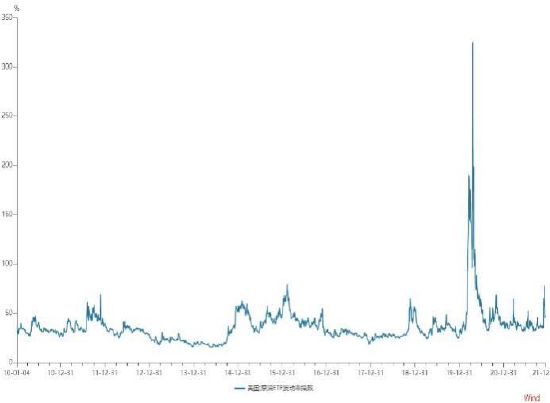

图表7:美国原油ETF波动率指数

数据来源:华安期货投资咨询部;WIND

2.美油库存长期处于偏低水平

根据美国能源信息署(EIA)数据显示,截止目前,美油库存水平在4.3287亿桶,环比持续降低,原油库存比去年同期低14%、比过去五年同期低约7%。按季节性规律来看,当前处于美油累库周期,但是累库力度远不及往年。一方面炼厂开工增加了美油库存的消耗,另一方面年内页岩油增产力度不及预期。此外美国汽油库存总量2.19亿桶,汽油库存比去年同期低7.8%、比过去五年同期低约5%;馏分油库存为1.26亿桶,馏份油库存比去年同期低16%,比过去五年同期低约7%。从汽油库存数据来看,疫情对于民众出行影响不及预期,考虑到美国居家办公常态化,跨州出行或为库存消耗的主力军,特别在美国旅行禁令解除后,旅游出行活动日益频繁。从馏分油数据看,美国工业用油需求也较为旺盛,拜登政府长期经济刺激政策下成果显著;近期传出拜登政府可能放开部分生物柴油混兑比例,明显利好炼油企业,美国炼厂加工总量平均每天1578.5万桶,开工率普遍维持在70%-80%之间,后续炼厂开工仍有提升空间。全美能源消费恢复明显,后市展望偏强。

图表8:全美商业原油库存

数据来源:华安期货投资咨询部;EIA

图表9:全美汽油库存

数据来源:华安期货投资咨询部;EIA

总体而言,受疫情影响及美联储政策转向影响,经济增长前景不明,美元即将进入强势周期,货币环境不利油价持续上行。国际油市供给边际向松,炼厂利润回归,成品油的边际增量预计提升,预计2022年二季度供需缺口转负为正,下半年价格中枢随累库进程下移。

四、燃料油市场展望

1.产能优化下国内产量收缩

过去几年国内大炼化项目集中上马,国内原油一次加工能力快速提升,国内成品油市场竞争格局日趋激烈,部分产品产能过剩问题突出。在此背景下,炼厂产能优化、结构转型势在必行:1)成品油产能分配上柴油份额将受到压制,同时淘汰中小炼厂,减少沥青(3344, 44.00, 1.33%)、燃料油等低附加值产品的产出。2)在中央经济工作会议上提出“原料用能不纳入能源消费总量控制”表明国家推动炼油型炼厂向化工型炼厂转移的决心,增加原油轻质部分的提取利用,减少耗能较大、附加值较低的重油加工的比例。

2.轻重油价差变化

全球原油品质结构由于美页岩油的大量投产而悄然改变,轻重价差不断缩窄;但近期OPEC+增产以重油为主,同时美页岩油增产受阻,造成轻重油供给结构不平衡,导致轻重油价差扩大。中美两个全球消费大国的大量炼厂装置以中、重质原油为主,轻质原油为辅,需求结构也在悄然变化。国内通过成品油税收制度改革逐步淘汰中小炼厂的落后重质产能,轻重油价差变化下或将影响燃料油裂解利润进而影响供给情况。

3.航运贸易恢复“困难重重”

2022年船用油需求难以乐观:1)疫情影响下,各国公共卫生防疫措施具有不可预测性,导致港口突然关闭或减少作业人员,对于远洋运输公司的线路安排产生较大阻碍;2)承运与托运公司合同制定愈加复杂化,由于自中国进口货物多由海外进口商托运,线路运输效率无法达到最优化结果,原本固定合同费率向浮动合同费率转变,物流成本的不断增长阻碍贸易的自由运行;3)由于各国政府对于港口货物滞港的处理方式不同,合同纠纷会将滞港问题放大,造成本就并不宽裕的物流运力受阻,即便寻找新的航线替代也需要时间,也是威胁船用油需求的客观因素。

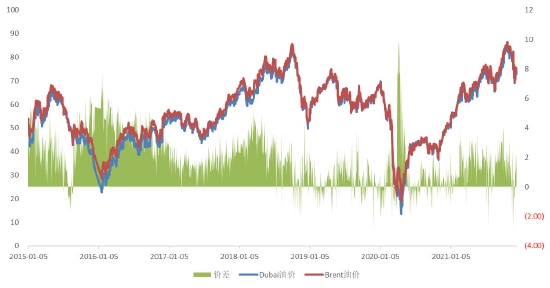

图表10:轻重油价差

数据来源:华安期货投资咨询部;WIND

五、市场展望与投资策略

关注重点:受疫情影响及美联储政策转向影响,经济增长前景不明,美元即将进入强势周期,货币环境不利油价持续上行。国际油市供给偏紧趋势预期延续,炼厂利润回归,成品油的边际增量预计提升,预计2022年二季度供需缺口转负为正,下半年价格中枢随累库进程下移。

燃料油长期跟随国际油价走势的基本观点不变,国内炼厂转型升级下燃料油产量或成压缩趋势,疫情影响下国内出口订单仍将延续强劲,外贸航运需求成油价支撑因素,燃料油供需格局整体偏强;但考虑到2022年内外收紧的金融市场预期,全球经济增长仍存在较大不确定性,大宗商品价格或整体承压下行,或将影响燃料油价格走势。

投资策略:燃料油需求尚可,关注宏观经济增长预期及国际油价走势,波段操作为主,仅供参考。

华安期货 王飞 陆哲远

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号