华安期货:多空并存 铜价或难摆震荡走势

2021-12-27 08:45:13 新浪财经 华安期货 闫丰 鲍峰“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

要点提示:

1.全球复苏延续弱势,供给型通胀仍存在;

2.鲍威尔获连任提名,美联储缩债或加快;

3.部分进口铜难报关,国内稳供概率较大;

4.电力消费保持平稳,地产后端边际走弱;

5.美国地产需求不足,相关投资出现放缓。

市场展望与投资策略:

短期看,铜市供给端恢复偏慢、累库概率低,基本面具备一定的抗跌性,此逻辑从9月已形成,表现出来的盘面走势是区间震荡。中期看,国内房地产下行将在一定程度上强化经济下行压力,持续通胀也将使得美联储货币政策正常化有所加快,在全球经济恢复放缓的预期下,铜价可能在高位震荡后出现较大下行。

多空因素交织,预计12月铜价将继续保持高位震荡,投资者可考虑从长线角度布局空单,投资策略可选择:1、卖出期货合约,或同时买入相应看涨期权保护;2、买入看跌期权。

一、行情回顾

11月铜价走势分两个阶段,第一阶段为受“需求较差”的交易逻辑影响带来的下跌,第二阶段为下跌之后的反弹,但盘面依然表现出6月以来的宽幅震荡。从基本面看,目前铜市利多的因素有供应恢复偏慢带来的短期库存偏低,利空因素有经济恢复减缓下的需求减弱。

图表1:LME现货/三个月铜升贴水(美元/吨)

数据来源:华安期货投资咨询部;同花顺

图表2:国内铜现货升贴水(元/吨)

数据来源:华安期货投资咨询部;同花顺

图表3:铜精矿现货粗炼费(美元/吨)

数据来源:华安期货投资咨询部;同花顺

图表4:交易所库存(吨)

数据来源:华安期货投资咨询部;同花顺

二、宏观分析

1.全球复苏延续弱势,供给型通胀仍存在

当前疫情呈现新一轮反弹态势,在疫苗供给不足的背景下,全球经济复苏可能延续弱势。最新一期的《世界经济展望》显示,IMF将2021年全球经济增速预测值下调至5.9%,主要经济体中,IMF将中国GDP增长预测值下调至8%,美国GDP增长预测值下调至6%,日本经济增长预期值下调至2.4%,德国经济增长预测值下调至3.1%,英国经济增长预测值下调至6.8%。

当前全球经济区域分化严重,不少发展中经济体劳动密集型行业受到疫情干扰,导致经济恢复缓慢,而发达经济体也因此得不到充足的供给,甚至出现供给中断的情况,也对经济恢复造成了相当大的影响。

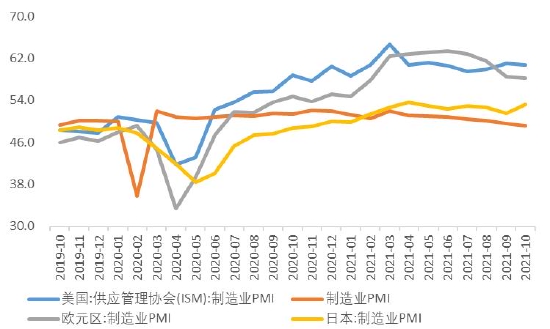

图表5:主要经济体制造业PMI

数据来源:华安期货投资咨询部;同花顺

图表6:新兴市场国家制造业PMI

数据来源:华安期货投资咨询部;同花顺

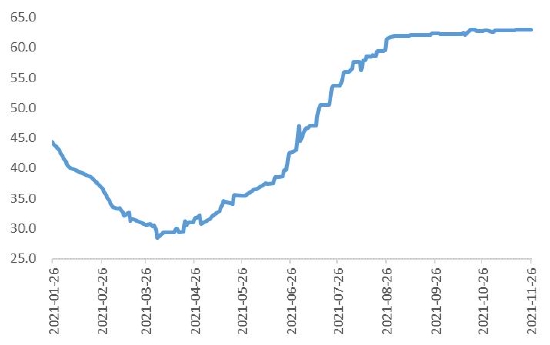

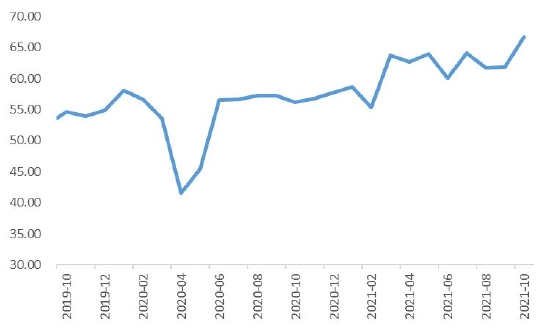

图表7:美国ISM服务业PMI

数据来源:华安期货投资咨询部;同花顺

图表8:密歇根大学消费者信心指数

数据来源:华安期货投资咨询部;同花顺

以美国为代表的发达经济体消费业正不断复原,美国ISM非制造业PMI今年3月以来连续位于60以上,9月密歇根大学消费者信心指数回升。但发达国家的制造业受全球产业链影响,依然存在供应紧张和效率不足的问题,供需错配最终体现为基础能源价格的上涨,形成“供给型通胀”。

2.鲍威尔获连任提名,美联储缩债或加快

北京时间11月23日,美国总统拜登宣布提名鲍威尔为美联储主席,另一热门人选布雷纳德被升任为副主席,接替即将于明年1月31日离任的克拉里达。上述提名还有待美国国会最终确认生效。消息公布后美元指数、美债收益率携手走高,黄金承压下跌,鲍威尔连任被视为美联储将在明年年中加息的保证。

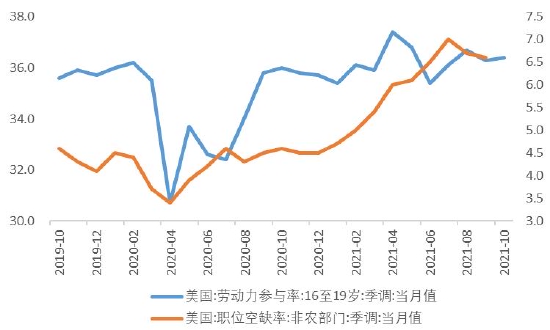

美国10月ISM制造业PMI重回60以上,就业市场也在持续加速修复,均显示经济内生动能韧性十足,通胀形势不是“暂时性”的认识,或很快会成为新的共识,进而使得美联储货币政策正常化未来将有所加快。

图表9:美国非农就业与失业率(千人,%)

数据来源:华安期货投资咨询部;同花顺

图表10:美国劳动参与与职位空缺(%)

数据来源:华安期货投资咨询部;同花顺

三、基本面分析

1.部分进口铜难报关,国内稳供概率较大

国外方面,伴随着高铜价带来的盈利刺激,矿企增产动力不断增强,预计矿端供应仍将继续增加。不过,国内很多铜进口商接到海关通知,从11月15日至12月25日暂停开具增值税发票,导致企业进项发票处于紧缺状态,部分铜很难报关进口。

国内方面,下游行业如复合肥等对硫酸的需求依然偏强,能耗双控等政策可能对硫酸供给造成限制,东南亚国家疫情影响也将继续推动硫酸出口订单向好,未来硫酸价格或将继续保持高位。副产品硫酸等收益保障了炼厂利润,国内铜供应总体保持稳定概率大。

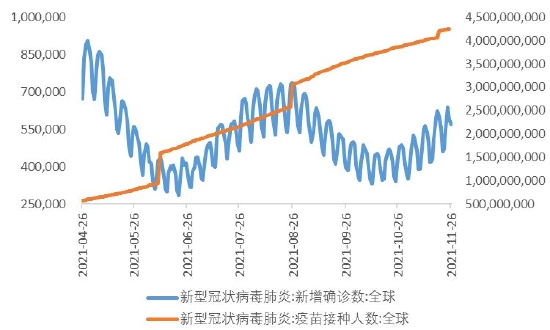

图表11:全球新冠肺炎疫情(人)

数据来源:华安期货投资咨询部;同花顺

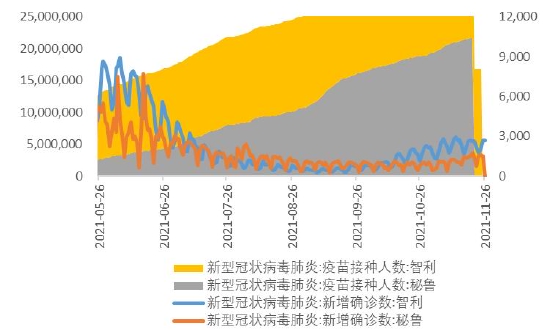

图表12:南美新冠肺炎疫情(人)

数据来源:华安期货投资咨询部;同花顺

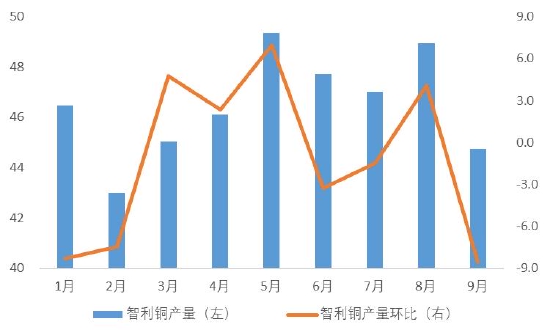

图表13:2021年智利铜产量(万吨,%)

数据来源:华安期货投资咨询部;同花顺

图表14:秘鲁铜矿产量(万吨)

数据来源:华安期货投资咨询部;同花顺

图表15:国内铜精矿进口(万吨,%)

数据来源:华安期货投资咨询部;同花顺

图表16:国内废铜进口(吨,%)

数据来源:华安期货投资咨询部;同花顺

图表17:国内粗铜进口(吨,%)

数据来源:华安期货投资咨询部;同花顺

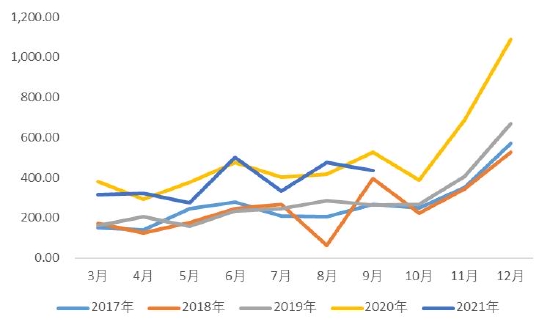

图表18:国内硫酸及复合肥价格(元/吨)

数据来源:华安期货投资咨询部;同花顺

图表19:进口铜精矿粗炼费TC(美元/吨)

数据来源:华安期货投资咨询部;同花顺

图表20:国内精炼铜产量(万吨,%)

数据来源:华安期货投资咨询部;同花顺

2.电力消费保持平稳,地产后端边际走弱

电力行业是国内精炼铜消费占比最大的行业,截至10月,电网工程投资累计完成额3408亿元,电源工程投资累计完成额3628亿元,整体投资额与近年水平差异较小,电力板块对铜的需求拉动或将继续保持平稳。

图表21:电网工程投资完成额(亿元)

数据来源:华安期货投资咨询部;同花顺

图表22:电源工程投资完成额(亿元)

数据来源:华安期货投资咨询部;同花顺

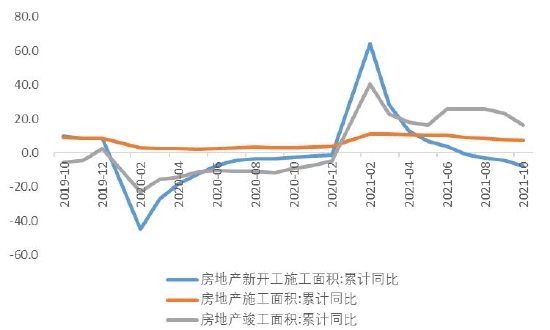

地产竣工出现边际走弱迹象,不过整体仍处于近年高位,建材家居景气指数延续向上态势。在地产竣工大年的背景下,地产后端将继续对铜消费形成支撑。

但长期来看,目前土地成交价款和成交面积均出现大幅下跌,对今后,特别是半年后的房地产投资可能带来负面影响。另外,部分地区将开展房地产税改革可能也会对今后地产销售构成一定羁绊。

图表23:房地产新开工/施工/竣工面积(%)

数据来源:华安期货投资咨询部;同花顺

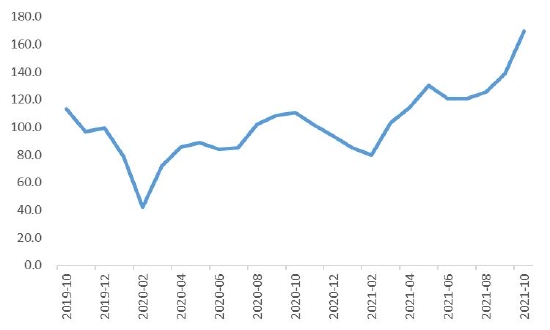

图表24:全国建材家居景气指数

数据来源:华安期货投资咨询部;同花顺

图表25:百城土地交易(宗,%)

数据来源:华安期货投资咨询部;同花顺

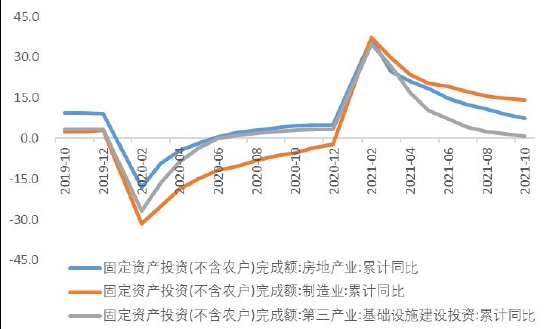

图表26:固定资产投资完成额(%)

数据来源:华安期货投资咨询部;同花顺

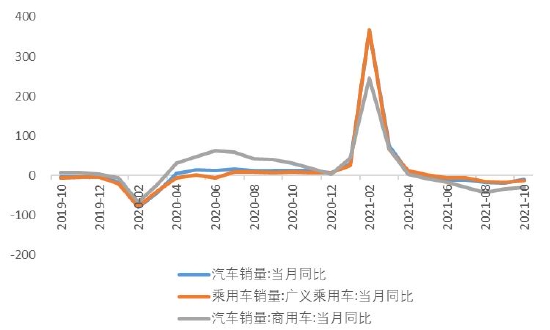

受国家汽车产业链政策调整,新能源汽车表现较为突出,10月国内新能源汽车销量同比增长139%。新能源汽车的用铜量为传统轿车的3-4倍,并且汽车充电桩将成为电力系统新的业务增长点,未来新能源领域对铜的需求将不断提高。

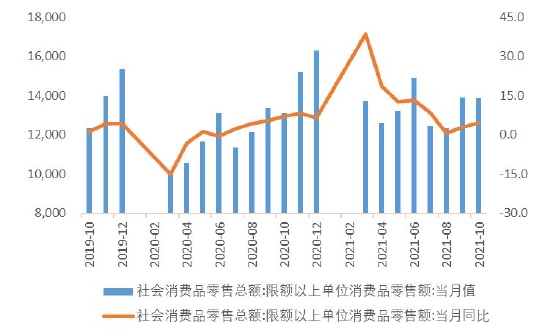

图表27:社会消费品零售(亿元,%)

数据来源:华安期货投资咨询部;同花顺

图表28:新能源汽车产销(辆,万辆)

数据来源:华安期货投资咨询部;同花顺

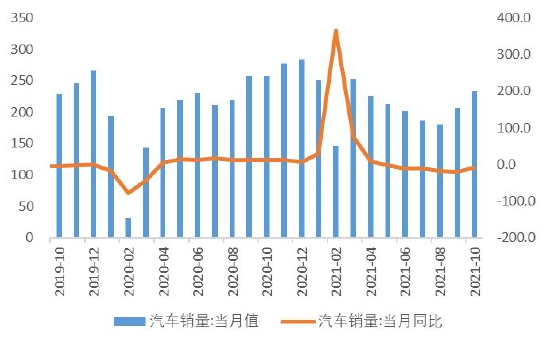

图表29:汽车生产(万辆,%)

数据来源:华安期货投资咨询部;同花顺

图表30:汽车消费(%)

数据来源:华安期货投资咨询部;同花顺

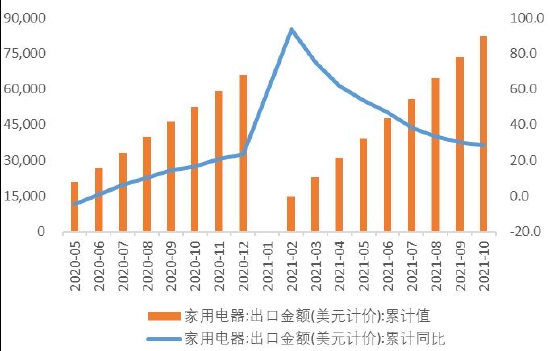

家电景气度可能将继续被地产竣工边际走弱而拖累,前期因价格大幅上涨所压制的需求或已经逐步释放。美国地产开工增速连续回落,家电出口或将下滑。

图表31:家用电器零售(亿元,%)

数据来源:华安期货投资咨询部;同花顺

图表32:家用电器出口(百万美元,%)

数据来源:华安期货投资咨询部;同花顺

3.美国地产需求不足,相关投资出现放缓

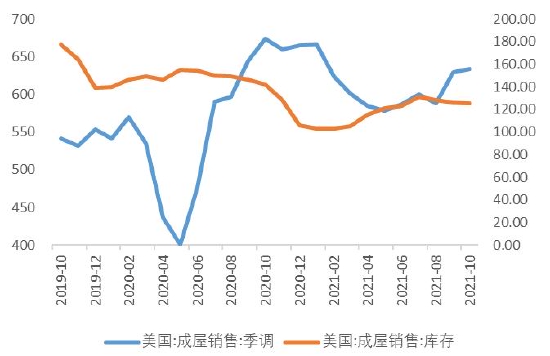

目前美国新屋待售已升至历史新高,成屋月度供给也已达到2.4个月,成屋库存也处于年内高点,说明美国地产销量下滑可能不是因为供应短缺。住房购买力指数处于相对低位,反映美国家庭购房能力略有不足。

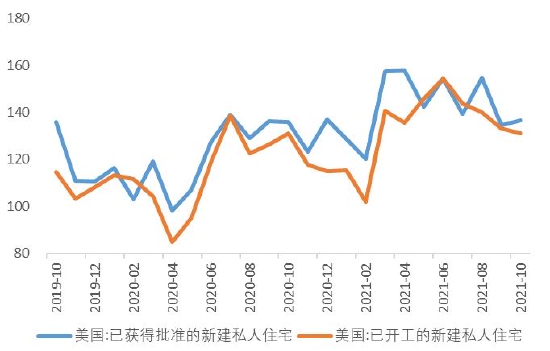

除了地产销售和房价增速放缓外,美国地产相关投资也开始出现放缓的迹象。美国营建许可套数持续回落,新屋开工总体呈震荡下滑,美国房地产短期或延续降温态势,地产端对消费的边际支持也将逐渐走弱。

图表33:美国成屋销售(万套)

数据来源:华安期货投资咨询部;同花顺

图表34:美国新屋销售(万套)

数据来源:华安期货投资咨询部;同花顺

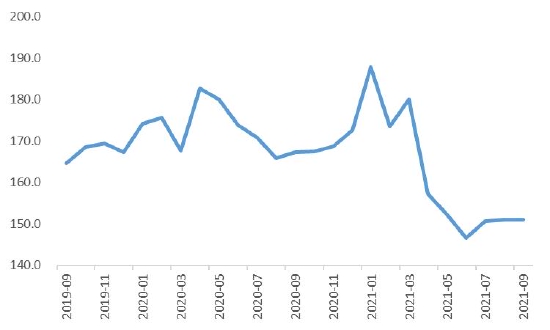

图表35:美国成屋月度供给(月)

数据来源:华安期货投资咨询部;同花顺

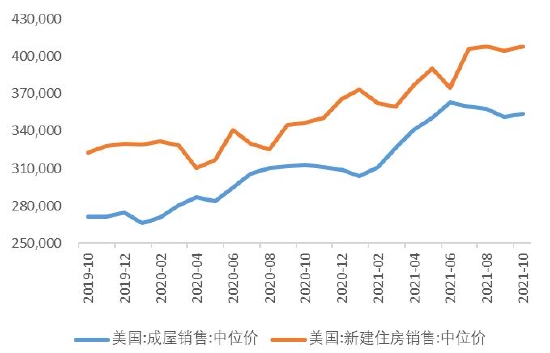

图表36:美国地产销售价格(美元)

数据来源:华安期货投资咨询部;同花顺

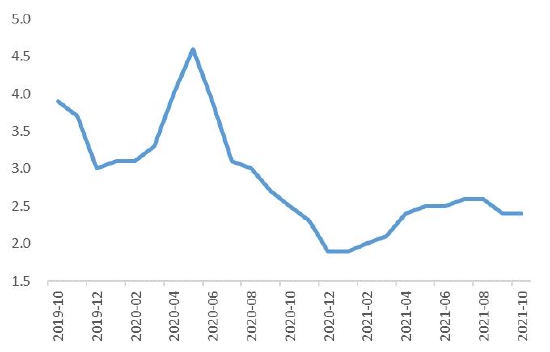

图表37:美国住房购买力指数

数据来源:华安期货投资咨询部;同花顺

图表38:美国新屋开工和营建许可(千套)

数据来源:华安期货投资咨询部;同花顺

四、市场展望与投资策略

短期看,铜市供给端恢复偏慢、累库概率低,基本面具备一定的抗跌性,此逻辑从9月已形成,表现出来的盘面走势是区间震荡。中期看,国内房地产下行将在一定程度上强化经济下行压力,持续通胀也将使得美联储货币政策正常化有所加快,在全球经济恢复放缓的预期下,铜价可能在高位震荡后出现较大下行。

多空因素交织,预计12月铜价将继续保持高位震荡,投资者可考虑从长线角度布局空单,投资策略可选择:1、卖出期货合约,或同时买入相应看涨期权保护;2、买入看跌期权。

华安期货 闫丰 鲍峰

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号