海证期货:原油:欧洲疫情再度加重 需求预期走弱

2021-12-24 08:39:36 新浪财经 海证期货 郑梦琦“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

摘要:

⚫12月原油价格振荡运行,Brent振荡区间[73,88]。供应端,美国原油产量年内受限于资本支出限制,周度数据预计变化不大;在美国联合抛储后,OPEC+是否放弃明年1-2月增产值得关注,全球原油供应小幅增长。需求端,虽然季节性飓风和传统秋季检修期结束,美国炼厂开工率和原油加工量将逐渐回升,但欧洲疫情再度加重,需求预期走弱。年内原油依然维持供需紧平衡格局,库存将小幅下滑。但疫情和美联储加息等利空风险不容忽视,油价振荡运行为主。

⚫关注多远月沥青(3198, 38.00, 1.20%)裂解的机会。沥青现货生产利润较差,开工率远低于往年同期,产量下降。虽然赶工需求接近尾声,但沥青库存也已降至往年同期正常水平。考虑到地方债的发行量依然较大,中长期沥青需求值得期待。且当前沥青估值较低,多沥青裂解安全边际较高。

⚫核心因素评定表

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

一、行情回顾

11月,原油价格大幅下行。月初,美联储召开会议决定缩减购债,OPEC+召开会议维持12月增产40万桶/天计划不变,均符合市场预期。油价维持高位,美国曾多次表示将释放战略石油储备,且根据EIA短期能源展望中的预期来决定是否释放,然而,EIA下调全球原油需求预期,油价再次上行。美国协同印度、日本、韩国和英国一起释放战略石油储备,释放量低于市场预期,利空出尽,油价止跌回升。

图1:原油市场行情梳理

资料来源:wind,海证期货研究所

二、需求端:原油需求预期走弱

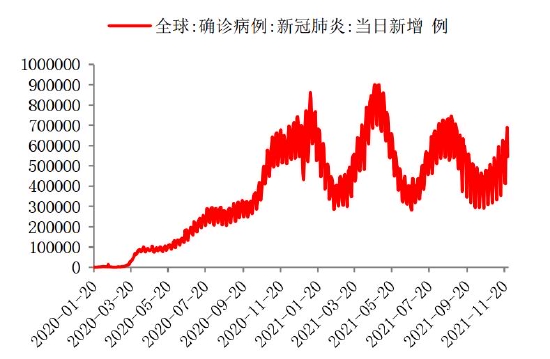

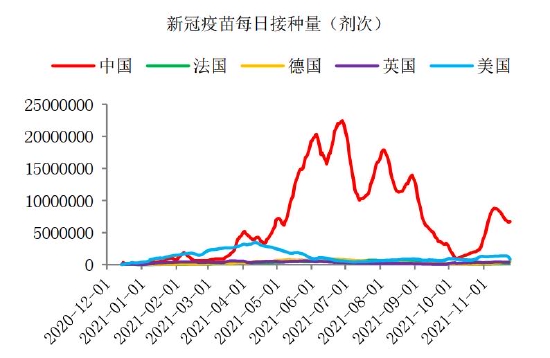

(1)冬季疫情或存在反复

每日新增确诊病例低位回升。虽然目前每日新增确诊病例处于低位,但近期重心在小幅上移。奥地利自11月22日开启为期十天的封锁,德国疫情加重,默克尔称,该国疫情形势十分严峻,第四波疫情已全面来袭。欧洲疫情的加重,引发原油需求下滑担忧。国内疫情以多地小范围内爆发为主,冬季或存在反复,但考虑到疫苗接种、防控措施完善,整体控制相对较好。

图2:全球每日新增确诊病例(例)

资料来源:wind,海证期货研究所

图3:新冠疫苗每日接种量(剂次)

资料来源:wind,海证期货研究所

(2)外盘成品油裂解下跌

外盘成品油裂解价差不断下降,近期小幅回升。截至11月23日,夏季汽油需求旺季已经结束,NYMEX RBOB对WTI裂解价差不断下降至17.19美元/桶左右;气温下降,取暖油需求走强,NYMEX HO对WTI裂解价差维持在21.56美元/桶左右;伦敦ICE柴油对Brent裂解价差不断下跌至9.89美元/桶左右。

图4:外盘成品油裂解价差

资料来源:wind,海证期货研究所

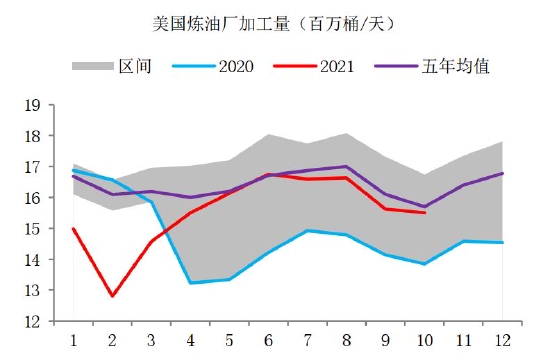

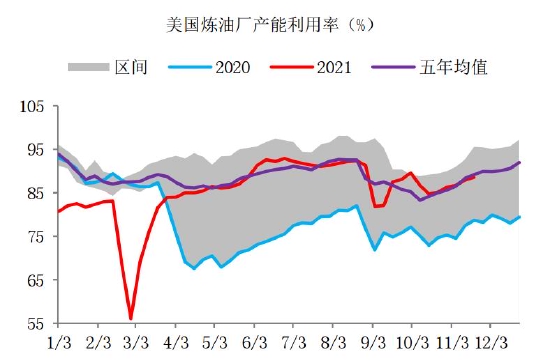

(3)原油加工需求逐渐回升

美国传统秋季检修期和飓风季节已经结束,炼厂开工及原油加工将逐渐回升。10月,美国炼油厂加工量15.5百万桶/天,环比下降0.12百万桶/天,截至11月19日,产能利用率为88.6%,整体均按照往年正常回升。

图5:美国炼油厂加工量(百万桶/天)

资料来源:wind,海证期货研究所

图6:美国炼油厂产能利用率(%)

资料来源:wind,海证期货研究所

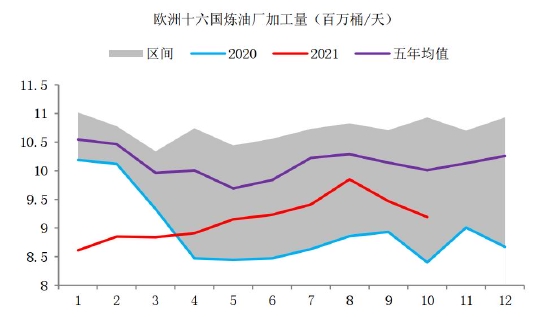

图7:欧洲炼油厂加工量(百万桶/天)

资料来源:wind,海证期货研究所

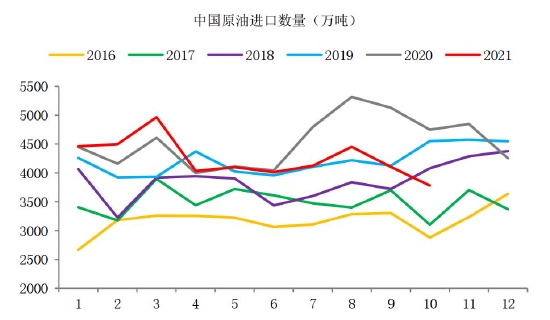

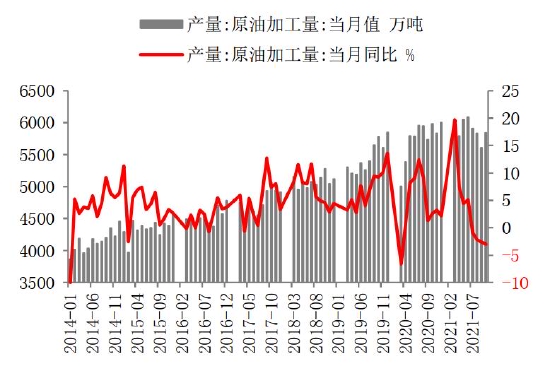

国内原油进口需求表现一般,加工需求表现尚可。10月,国内原油进口量3780万吨,环比下降325万吨,同比下降476万吨;国内原油加工量5839.9万吨,环比上升232.7万吨,同比下降141.8万吨,降幅3%。

图8:中国原油进口量(万吨)

资料来源:wind,海证期货研究所

图9:国内原油加工量(万吨)

资料来源:wind,海证期货研究所

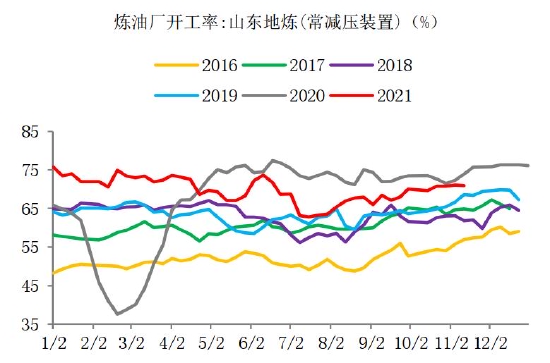

图10:炼油厂开工率(%)

资料来源:wind,海证期货研究所

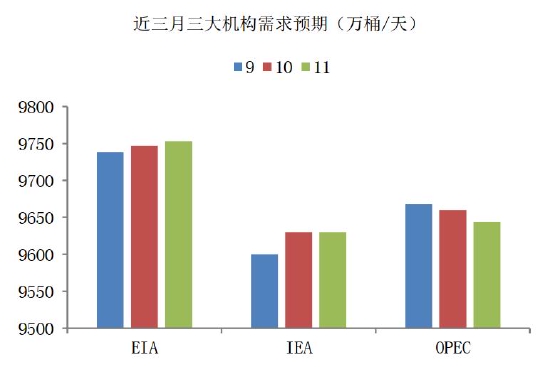

(4)全球原油需求预期在走弱

EIA和OPEC下调全球原油需求预期,IEA维持前期预测不变。

EIA在其11月短期能源展望中,预计2021年美国原油需求增速为149万桶/日,此前为148万桶/日;预计2022年美国原油需求增速为69万桶/日,此前为76万桶/日。2021年全球原油需求增速预期为511万桶/日,此前预计为505万桶/日。2022年全球原油需求增速预期为335万桶/日,此前预计为348万桶/日。预计2021年全球原油总消费量为9753万桶/日,此前预期为9747万桶/日。预计2022年全球原油总消费量为10088万桶/日,此前预期为10095万桶/日。

IEA在其11月月报中提出,随着石油产量的恢复,油价涨势即将结束。炼油厂活动在秋季维修后有所回升,封锁放松将引发需求转强。疫情将遏制运输拉动的石油需求增长。2021年石油需求增幅的预估大致维持在550万桶/日,2022年维持在340万桶/日。全球原油精炼产量将在11月、12月增加300万桶/日。

OPEC在其11月月报中提出,能源价格高企可能意味着今年石油需求减少。将2021年第四季度世界石油需求预测下调33万桶/日,至9949万桶/日,原因是受到能源价格“上涨”的影响。将2021年世界石油需求增长预测下调至565万桶/日(比前值减少16万桶/日)。预测2021年全球石油需求为9640万桶/日,预测2022年世界石油需求为1.006亿桶/日,比2019年多50万桶/日。将2022年和2021年全球经济增长预测分别维持在4.2%和5.6%不变。将2021年全球对欧佩克原油需求削减10万桶/日,至2760万桶/日,将2022年全球对欧佩克的原油需求预期下调10万桶/日至2870万桶/日。

图11:2021年需求增速预期调整(万桶/天)

资料来源:EIA、IEA、OPEC,海证期货研究所

图12:2021年需求预期调整(万桶/天)

资料来源:EIA、IEA、OPEC,海证期货研究所

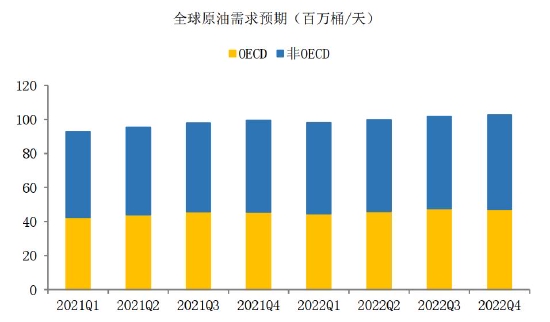

原油需求继续回升,但较之前预期有所走弱。欧洲疫情不容乐观,高油价带来的负反馈,进一步加剧原油需求下滑担忧。虽然美国飓风高发季节和传统检修期已经结束,原油加工需求和开工率正在回升,国内原油需求也有一定保障,但明年一季度全球原油需求将有所下滑,预期整体在走弱。

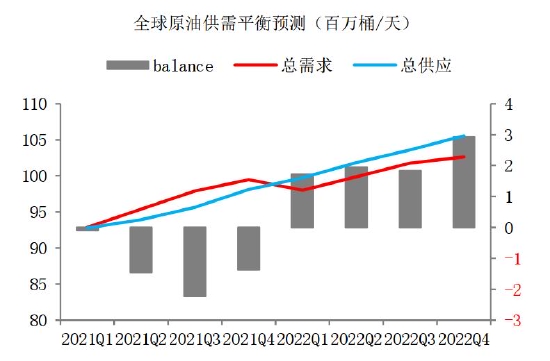

图13:全球原油需求预期(百万桶/天)

资料来源:OPEC,海证期货研究所

三、供应端:原油供应小幅增长

(1)美国原油产量较为稳定

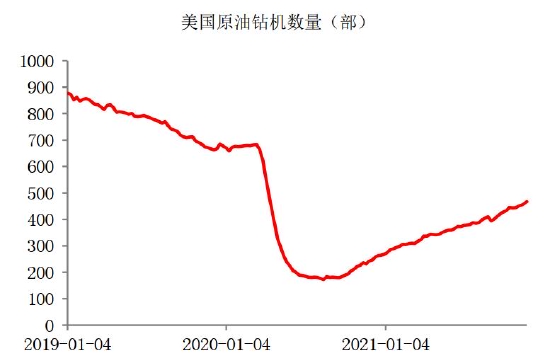

美国原油产量较为稳定。截至2021年11月19日当周,美国原油产量1150万桶/天,飓风高发季节结束后,原油产量变化不大;截至2021年11月24日当周,美国原油钻机数量447部,钻机数量正平稳恢复中。年内,受资本支出限制,美国原油产量较为稳定,周度产量数据预计变化不大。

图14:美国原油钻机数量(部)

资料来源:wind,海证期货研究所

图15:美国原油产量(万桶/天)

资料来源:wind,海证期货研究所

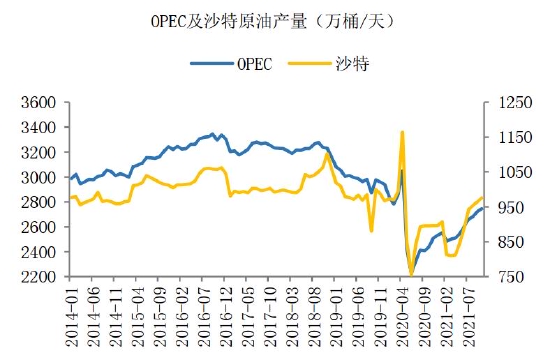

(2)OPEC+收紧供应端

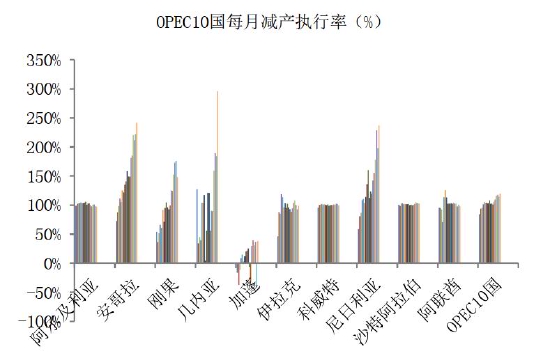

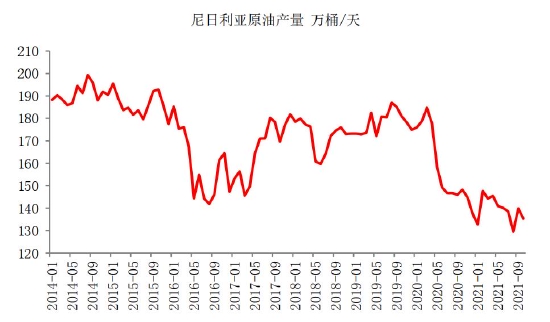

OPEC维持超额减产。10月,OPEC原油产量2745.3万桶/天,环比增加21.7万桶/天,其中,沙特原油产量975.9万桶/天,环比增加11万桶/天;阿联酋原油产量282.8万桶/天,环比增加3.8万桶/天;科威特原油产量250.2万桶/天,环比增加3.2万桶/天;伊拉克原油产量414.9万桶/天,环比增加0.7万桶/天;尼日利亚原油产量135.4万桶/天,环比下降4.5万桶/天。安哥拉、刚果、几内亚、尼日利亚减产执行率远大于100%,拉高OPEC整体减产执行率至119.32%。

图16:OPEC及沙特原油产量(万桶/天)

资料来源:wind,海证期货研究所

图17:OPEC10国减产执行率(%)

资料来源:wind,海证期货研究所

图18:尼日利亚原油产量(万桶/天)

资料来源:wind,海证期货研究所

美国联合抛储后,OPEC+态度至关重要。美国想借联合抛储来施压OPEC+增产,但OPEC+对此并未明确表态,且OPEC在其月报中提出明年一季度原油需求走弱,大幅提高产量将导致油价下跌,不符合OPEC+成员国利益,因此,不排除OPEC+在1-2月份放弃会40万桶/天的增产,因此,关注11月底OPEC+会议决定。

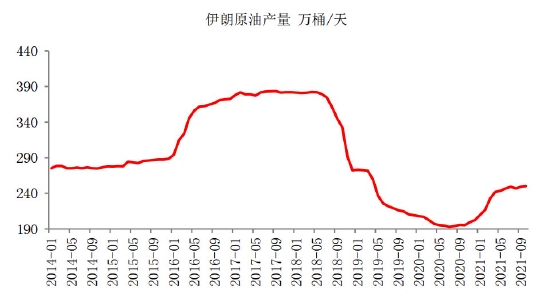

(3)年内伊朗原油回归可能性不大

美伊谈判还在持续中,年内伊朗原油重回国际市场可能性不大。伊朗强硬派总统上台后,美伊谈判存在一定阻力,且仍有很多方面未达成一致,因此,年内伊朗原油重回国际市场可能性不大,乐观预期至少在明年上半年,市场普遍预计将在明年下半年伊朗原油回归。

图19:伊朗原油产量(万桶/天)

资料来源:wind,海证期货研究所

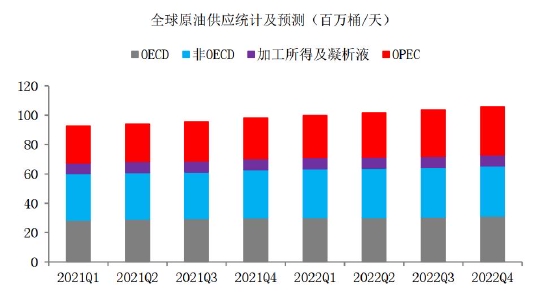

(4)全球原油供应小幅增加

全球原油供应预计将小幅增长。美国方面,年内原油产量变化不大;OPEC+在美国联合抛储后,叠加预计明年一季度需求走弱,或放弃明年1-2月的增产计划,关注11月底OPEC+会议决定。伊朗和美国的谈判仍是场拉锯战,年内重回原油市场的可能性较小。整体来看,全球原油供应年内依然是小幅增加。

图20:全球原油供应统计及预测(百万桶/天)

资料来源:海证期货研究所

四、供需平衡:年内原油维持供需紧平衡

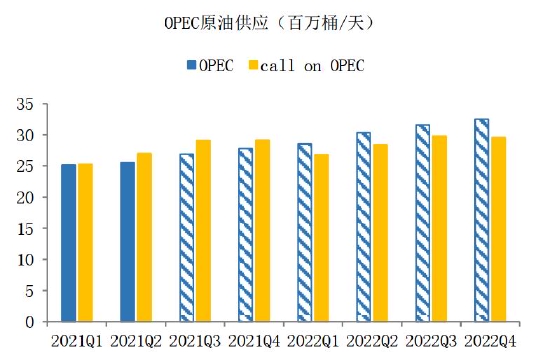

年内全球原油市场维持供需紧平衡格局不变。美国原油产量较为稳定,OPEC+按照减产协议逐月小幅增产。美国炼厂原油加工需求逐渐回升,但欧洲疫情加剧,导致需求预期走弱。年内全球原油供需依然维持紧平衡状态,油价下方空间有限。随着OPEC+继续增产以及明年一季度需求将环比有所回落,全球原油供需格局将由紧平衡转换为松平衡。若严格执行减产协议,明年一季度OPEC供应量将超过call on OPEC,OPEC+若想维持当前的高油价,则必须在年底前对当前的减产协议做出调整。

图21:全球原油供需平衡(百万桶/天)

资料来源:海证期货研究所

图22:call on OPEC(百万桶/天)

资料来源:海证期货研究所(虚线为预测值)

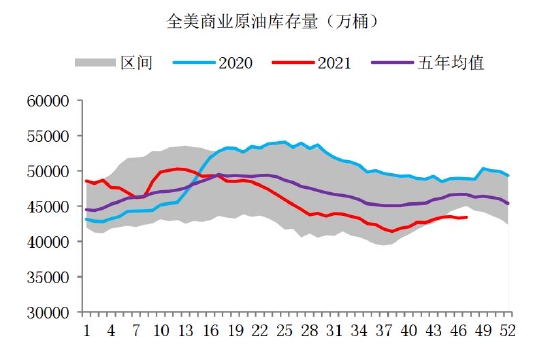

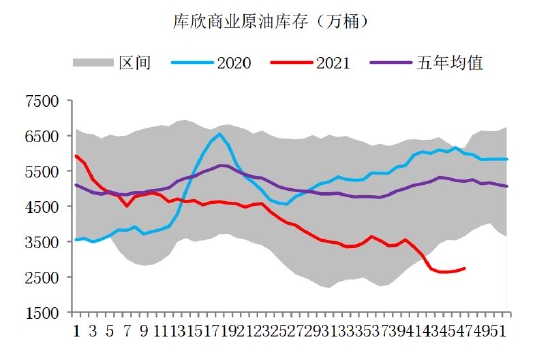

五、库存端:SPR对市场供需影响较小

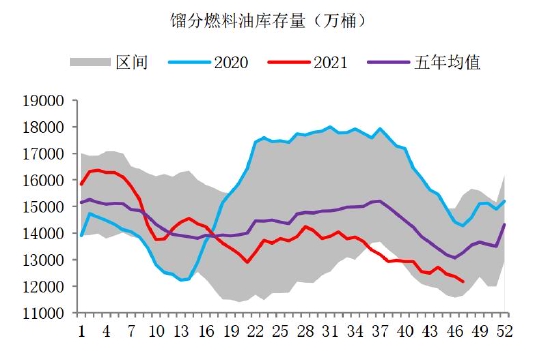

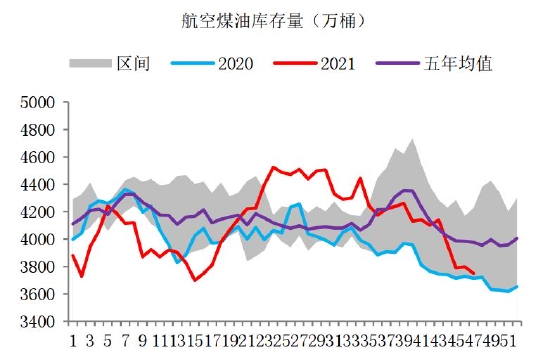

原油及成品油库存均处于历史同期低位。截至11月19日,美国商业原油库存43402万桶,环比增加101.7万桶;库欣原油库存2738.5万桶,环比增加78.7万桶;汽油库存21139.3万桶,环比下降60.3万桶;馏分燃料油库存12171.7万桶,环比下降196.8万桶;航空煤油库存3749.4万桶,环比下降48.9万桶。库欣原油库存低位回升,Brent-WTI价差走阔。

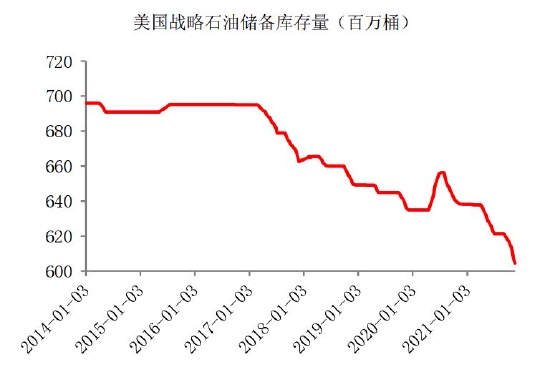

美国将与印度、日本、韩国和英国一起协同释放战略石油储备。美国方面,将加速国会已批准的1800万桶SPR销售,未来几个月内3200万桶原油也将进入交易,释放的石油储备将于2022、2023、2024年补充回战略储备;印度方面,将从储备中释放500万桶原油;英国方面,将从储备中释放150万桶石油;日本方面,计划释放420万桶石油储备;韩国方面,同意参与联合释放石油储备。

战略石油储备释放量不及市场预期。美国释放的战略石油储备量并不能满足当前全球原油市场的供需赤字,而且这5000万桶是分批释放,对当前市场影响较大的仅为加速销售的1800万桶,且印度、日本、英国释放的战略石油储备量更少,低于市场预期,影响也较为短暂,目前释放的战略储备未来也将会进行补足。美国通过协同其他国家一起释放战略石油储备,主要在于施压OPEC+增产,但OPEC至今对此并未有明确表态。

图23:美国商业原油库存量(万桶)

资料来源:wind,海证期货研究所

图24:美国库欣原油库存量(万桶)

资料来源:wind,海证期货研究所

图25:美国汽油库存量(万桶)

资料来源:wind,海证期货研究所

图26:美国馏分燃料油库存量(万桶)

资料来源:wind,海证期货研究所

图27:美国航空煤油库存量(万桶)

资料来源:wind,海证期货研究所

图28:美国战略石油储备库存量(百万桶)

资料来源:wind,海证期货研究所

六、宏观面:宏观风险仍存

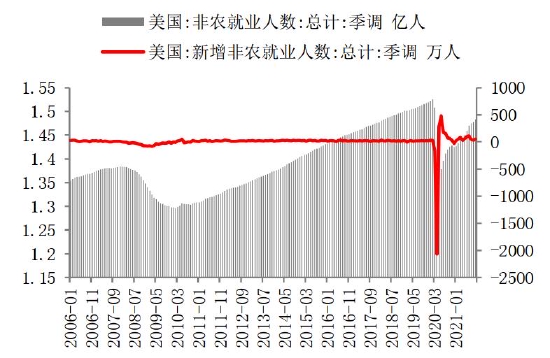

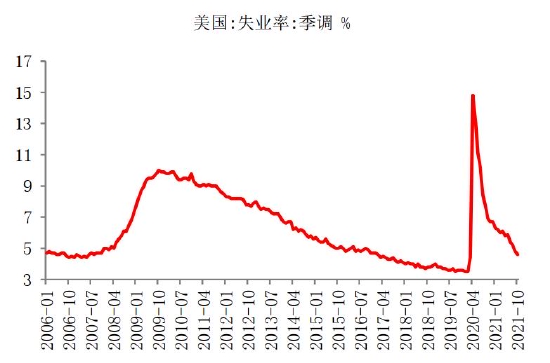

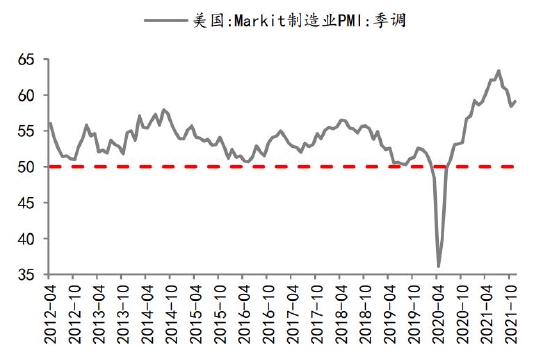

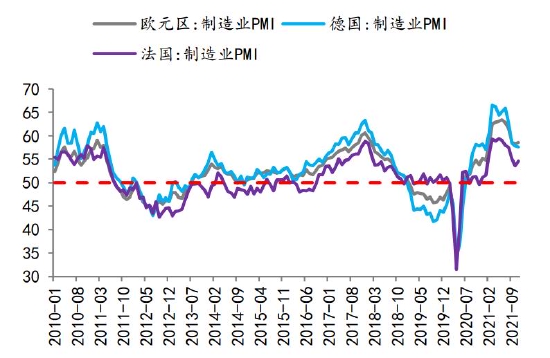

美国就业与经济数据表现较好,符合市场预期。10月,美国新增非农就业53.1万人至1.48亿人,失业率4.6%,就业市场持续恢复中。11月,美国Markit制造业PMI为59.1,环比上升0.7;欧元区制造业PMI为58.6,环比上升0.3;德国制造业PMI为57.6,环比下降0.2;法国制造业PMI为54.6,环比上升1。

图29:美国非农就业数据

资料来源:wind,海证期货研究所

图30:美国失业率(%)

资料来源:wind,海证期货研究所

图31:美国Markit制造业PMI

资料来源:wind,海证期货研究所

图32:欧洲Markit制造业PMI

资料来源:wind,海证期货研究所

美联储提前加息预期较强,美元指数走强。美联储开启缩减购债,市场预期明年年中将开始提前加息,美元指数持续走强,大宗商品价格承压。

图33:美元指数及人民币汇率

资料来源:wind,海证期货研究所

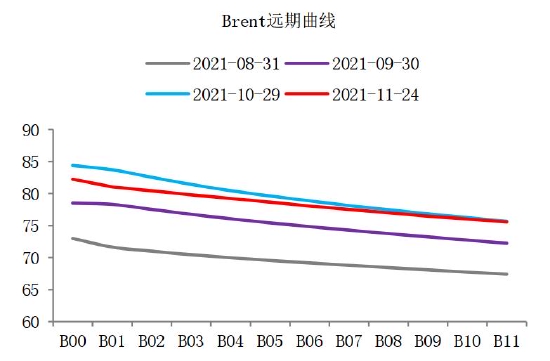

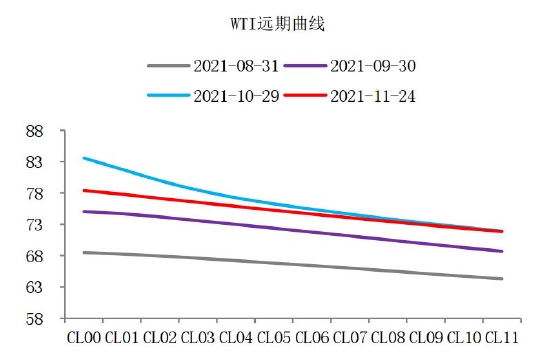

七、远期曲线:back结构放缓

Brent与WTI远期曲线back结构均有所放缓。截至2021年11月24日,Brent原油首行和次行价差为1.2美元/桶;WTI原油首行和次行价差为0.58美元/桶。

图34:Brent远期曲线

资料来源:wind,海证期货研究所

图35:WTI远期曲线

资料来源:wind,海证期货研究所

八、操作策略

(1)波段操作

我们认为,12月原油价格振荡运行,Brent振荡区间[73,88]。供应端,美国原油产量年内受限于资本支出限制,周度数据预计变化不大;在美国联合抛储后,OPEC+是否放弃明年1-2月增产值得关注,全球原油供应小幅增长。需求端,虽然季节性飓风和传统秋季检修期结束,美国炼厂开工率和原油加工量将逐渐回升,但欧洲疫情再度加重,需求预期走弱。年内原油依然维持供需紧平衡格局,库存将小幅下滑。但疫情和美联储加息等利空风险不容忽视,油价振荡运行为主。

(2)套利操作

关注多远月沥青裂解的机会。沥青现货生产利润较差,开工率远低于往年同期,产量下降。虽然赶工需求接近尾声,但沥青库存也已降至往年同期正常水平。考虑到地方债的发行量依然较大,中长期沥青需求值得期待。且当前沥青估值较低,多沥青裂解安全边际较高。

海证期货 郑梦琦

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号