华安期货:大豆到港量增加 豆油价格承压

2021-12-23 08:34:40 新浪财经 华安期货 李伟 何濛 沈秋怡“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

要点提示:

1.美豆出口量同比大幅下滑;

2.巴西播种开局较好;

3.油厂开机率回升;

4.棕榈(8152, 158.00, 1.98%)油消费进入淡季。

市场展望与投资策略:

巴西大豆播种整体顺利,拉尼娜题材对市场的影响还未显现,而美豆出口表现不大理想,因而大豆市场缺乏实质的推动因素,价格呈震荡格局,后续关注点仍在南美天气上。近期国内大豆到港量偏多,短期的港口拥堵现象也得到缓解,油厂开机率不断回升,限制豆油上方空间。

国内棕榈油进入消费淡季,而豆棕油价差倒挂抑制棕榈油需求,不过库存水平偏低对棕油价格仍有一定支撑,连盘棕榈油缺乏实质上行动力,仍需关注马来西亚原产地方面的题材。

操作上,考虑多豆油空棕油套利。

一、行情回顾

11月油脂走势偏弱,上旬受原油价格暴跌的影响,带动国内植物油集体大幅下挫,而后因市场预期USDA供需报告和MPOB月报利空,推动油脂价格继续走低,但双报告出炉之后,由于前期已消化利空,期价缓步上行,在美豆压榨需求较好以及马棕油出口较好等数据的支撑下,整体呈震荡偏强走势。

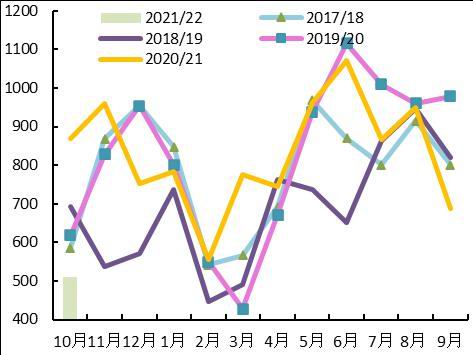

图表1:CBOT大豆期价(美分/蒲式耳)、油脂期价(元/吨)

数据来源:华安期货投资咨询部;WIND

二、供需分析

1.美豆出口量同比大幅下滑

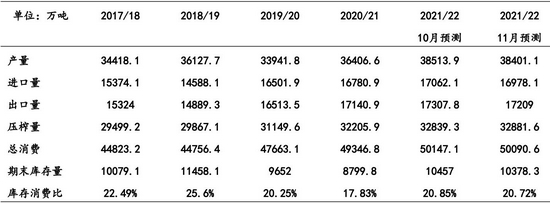

图表2:全球大豆供需平衡表调整

资料来源:华安期货投资咨询部;USDA

美国农业部发布11月份全球产需预测显示,2021/22年度美国大豆产量和出口数据下调,期末库存数据上调。大豆产量预计为1.2亿吨,比10月预测值低62.9万吨,因为单产数据下调。印地安纳州、衣阿华州和堪萨斯州的单产降幅占到11月产量数据调整的大部分比重。出口数据下调,因为全球进口下降,截至10月份的出口低于预期。由于用量降幅超过供应,因此大豆期末库存数据上调54.2万吨。

2021/22年度全球大豆产量预测数据下调110万吨,为3.84亿吨,因为美国和阿根廷的产量降幅在一定程度上被印度的产量增幅所抵消。阿根廷大豆产量数据下调150万吨,为4950万吨,因为收获面积数据下调。根据印度大豆加工商协会的数据,印度大豆产量数据上调90万吨,为1190万吨。全球大豆出口数据下调100万吨,为1.721亿吨,因为阿根廷和美国的出口降幅在一定程度上被巴西和印度出口增幅所抵消。由于出口数据下调,中国大豆进口数据下调100万吨,为1亿吨。全球大豆期末库存数据下调80万吨,为1.038亿吨,因为阿根廷和中国的库存降幅在一定程度上被美国库存增幅所抵消。

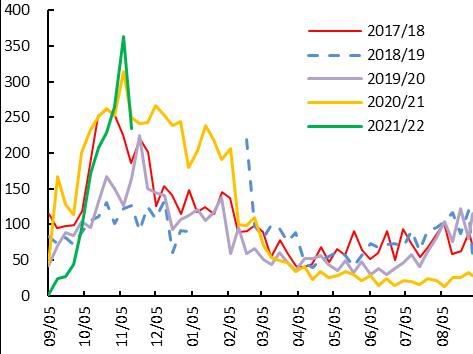

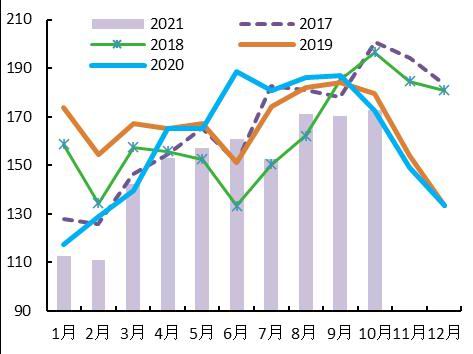

图表3:美豆周度出口(万吨)、美豆月度压榨量(百万蒲式耳)

数据来源:华安期货投资咨询部;USDA;WIND

NOPA月报显示10月份的大豆压榨量为1.83993亿蒲,比9月份创下的三个月低点1.538亿蒲提高19.6%,也是历史第三月度压榨高点,显示美国本土对大豆的需求较好。

USDA周度出口报告数据显示截至11月11日的一周,美国2021/22年度大豆净销售量为156.45万吨,较之前一周增长13%,但较四周均值高出13%。进入新年度以来,美豆累计出口量较去年同期减少近四分之一,主要有以下几个原因:一是8月底飓风艾达导致美湾出口设施受损并引发大面积停电,导致出口暂停了近五周时间;二是今年第三季度中国大豆加工利润一直亏损,导致国内油厂对进口大豆的采购较少;三是南美大豆提前上市的概率增加,国际进口商放缓美豆采购节奏,转向购买更具竞争力的南美大豆,挤压美豆市场份额。

2.巴西播种开局较好

巴西咨询机构AgRural公司发布的数据显示,截至11月18日,巴西2021/22年度大豆播种进度达到86%,比前一周推进了8个百分点,高于去年同期的81%。主产州马托格罗索和南马托格罗索大豆播种工作基本结束,帕拉纳、圣保罗、米纳斯戈亚斯、戈亚斯和郎多尼亚的大豆播种也接近结束。目前播种工作集中在最南部的南里奥格兰德州和东北部的马皮托巴地区。由于巴西种植工作推进的太顺利,导致近期市场对拉尼娜的关注热度稍有减退,但阿根廷布宜诺斯艾利斯谷物交易所发布数据表示,由于11月初天气干燥,截至11月17日大豆新作的种植速度低于去年和5年平均水平。虽然今年的拉尼娜强度或将不及四年前,但于阿根廷而言这个开局并不算好,而拉尼娜对南美作物的最大威胁是干旱,因而后续降水对作物的生长至关重要。随着作物更进一步的生长,拉尼娜题材将会一直出现在市场交易中。

图表4:进口大豆升贴水(美分/蒲式耳)、巴西大豆月度出口量(万吨)

数据来源:华安期货投资咨询部;Wind;巴西贸易部

3.油厂开机率回升

海关总署公布的数据显示,10月进口大豆510.9万吨,环比9月减少176.7万吨,降幅25.70%;同比减少357.9万吨,降幅41.19%。因近两个月大豆进口数量减少,导致进口大豆库存继续下降,截至11月26日,库存达到765万吨,而去年此时,库存为791万吨。据Mysteel农产品数据统计,11月份进口大豆到港量预计为809.25万吨,12月进口大豆到港量预计为850万吨,2022年1月进口大豆到港量预计为810万吨。

图表5:大豆月度进口量(万吨)、进口大豆港口库存(万吨)

数据来源:华安期货投资咨询部;中国海关;WIND

因榨利好转,这两个月油厂采购意愿上升,11月大豆到港量比预期多了不少。因十月之后海运费下降,商品进口量短时暴增,对港口的吞吐能力产生较大考验,导致部分大豆到港延迟,油厂缺豆停机,也令油厂开机率回落。随着大豆逐步到港,油厂开机率将逐渐恢复。尽管目前豆油库存并不高,但11月初消费者抢购囤货之后,需求被提前透支,在元旦前难有起色。

小结:巴西大豆播种整体顺利,拉尼娜题材对市场的影响还未显现,而美豆出口表现不大理想,因而大豆市场缺乏实质的推动因素,价格呈震荡格局,后续关注点仍在南美天气上。近期国内大豆到港量偏多,短期的港口拥堵现象也得到缓解,油厂开机率不断回升,限制豆油上方空间。

4.棕榈油消费进入淡季

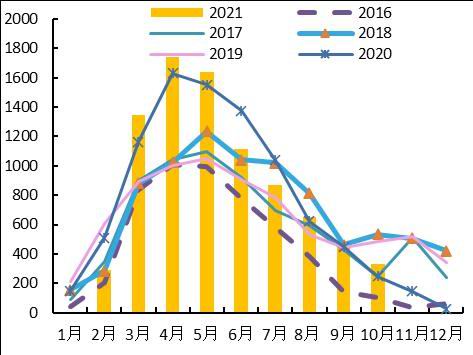

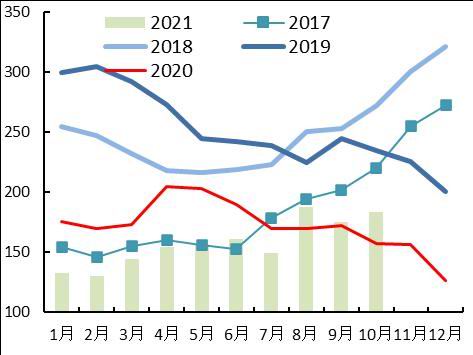

图表6:马来西亚棕榈油月度产量(万吨)、棕榈油库存(万吨)

数据来源:华安期货投资咨询部;MPOB

MPOB月报公布10月底棕榈油库存为183.4万吨,环比提高4.42%。10月份棕榈油产量为172.6万吨,环比提高1.3%;10月份出口量为141.8万吨,环比下降12%。由于库存和产量高于预期,报告影响偏空,但在出炉前市场已消化利空,因而报告落地之后棕榈油价格回升。

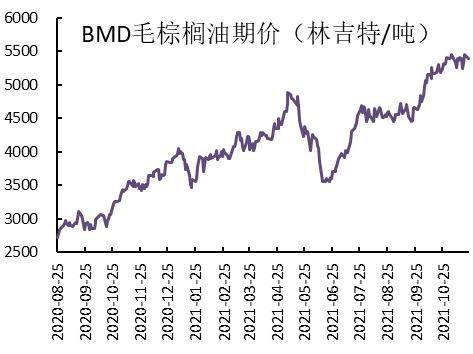

图表7:马来西亚棕榈油月度出口量(万吨)、BMD棕榈油期价(林吉特/吨)

数据来源:华安期货投资咨询部;MPOB;Wind

棕榈油是这段时间油脂板块当之无愧的领头羊(无论是涨还是跌),继MPOB月报公布的库存高于市场预期之后,宛若一个利空包袱落地,棕榈油开启了八连阳的行情。前有大华继显分析师称,由于化肥价格飙升,明年棕榈油生产成本将会上涨至少15到20个百分点,后有各出口、产量报告的利多加持,让棕榈油闯出自己的一片天。

马来西亚棕榈油局称12月马棕油出口征税维持在8%不变,上调参考价格,这意味着国内棕榈油进口成本再次上升。尽管十一月马棕油出口量环比大增,但对国内棕榈油来说,现在面临的困境是,成本上升的同时需求在减弱。目前全国经过几轮寒潮,基本全面入冬,气温降低导致棕榈油存储不易,不利于下游消费,尤其是月初刚需消费已被透支,根据Mysteel调研显示,12月全国棕榈油到港量将比11月份有所降低。除了进入传统消费淡季之外,过于强势的棕榈油带来的豆棕价差倒挂问题也比较突出。对于国内商家来说,植物油之间具有较强的替代作用,通常情况下棕榈油较豆油要便宜几百块钱,而目前豆棕01合约已然倒挂,甚至很多地区的现货价格也倒挂了,对于下游买家来说,豆油的性价比早已超过棕榈油,所以棕榈油在接下来的一段时间需求不容乐观。

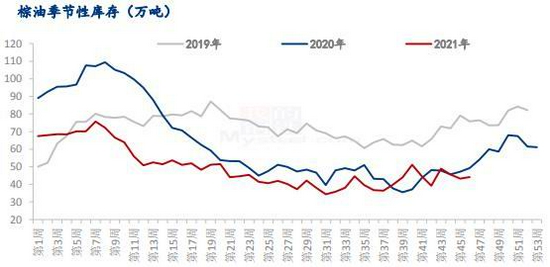

5.豆、棕油库存处于低位

据Mysteel调研显示,截至11月19日,全国重点地区豆油商业库存约84.26万吨,环比上周增加1.15万吨,增幅1.38%;全国重点地区棕榈油商业库存约44.17万吨,环比之前一周增长2.08%,同比下降10.35%,目前棕榈油库存处于近三年低位,而港口拥堵以及疫情导致卸船工作不顺畅,叠加进口利润恶化导致国内买船态度谨慎,在一定程度上给棕油价提供支撑。

图表8:全国重点油厂豆油库存(万吨)、棕榈油商业库存(万吨)

数据来源:华安期货投资咨询部;我的农产品

小结:国内棕榈油进入消费淡季,而豆棕油价差倒挂抑制棕榈油需求,不过库存水平偏低对棕油价格仍有一定支撑,连盘棕榈油缺乏实质上行动力,仍需关注马来西亚原产地方面的题材。

三、市场展望与投资策略

巴西大豆播种整体顺利,拉尼娜题材对市场的影响还未显现,而美豆出口表现不大理想,因而大豆市场缺乏实质的推动因素,价格呈震荡格局,后续关注点仍在南美天气上。近期国内大豆到港量偏多,短期的港口拥堵现象也得到缓解,油厂开机率不断回升,限制豆油上方空间。

国内棕榈油进入消费淡季,而豆棕油价差倒挂抑制棕榈油需求,不过库存水平偏低对棕油价格仍有一定支撑,连盘棕榈油缺乏实质上行动力,仍需关注马来西亚原产地方面的题材。

华安期货 李伟 何濛 沈秋怡

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号