长安期货:宏观利空施压 铜价重心或将下移

2021-12-22 08:36:46 新浪财经 长安期货 屈亚娟“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

观点:

外围流动性收紧预期及疫情重燃担忧,中短期内还将压制铜价,国内市场尽管面临新的下行压力,但政策上的稳增长不断加强,房地产市场悲观情绪得以修复。矿端相对平稳,精炼铜供应逐渐恢复,12月料有增量,库存低位的支撑依然存在,LME铜库存有止降倾向,需求淡季效应显现。暂无新的利多带动,短期铜价重心或有下移。仅供参考。

11月下旬铜价冲高回落,沪铜(69400, 400.00, 0.58%)阶段性高点在72000附近,12月初呈现出弱势震荡的状态,在70000整数关口存在一定的压力,LME铜在9700附近承压。基本面上没有新的利多带动,宏观层面不断有利空施压,资金持续流出。

流动性收紧预期及疫情的重燃

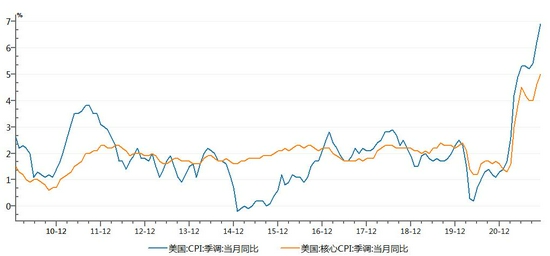

美国11月CPI同比涨幅进一步攀升至6.8%,是1982年6月以来最高水平;核心CPI环比上涨0.5%,同比上涨4.9%,是1991年7月以来新高。通胀数据的居高不下,或将加快美联储缩债及加息的进程。11月新增非农就业21万人,不及预期,但失业率降至4.2%,首次恢复至疫情前水平,10月职位空缺率仍处高位,就业数据良莠不齐。针对新冠变异病毒Omicron,其影响力还在进一步观察,日本再度发布旅行禁令,英国恢复实施居家远程办公的防疫指导原则,美国已有20多个州出现奥密克戎毒株感染病例。近期美元指数高位震荡,后期仍有上涨的潜力,主要是因为相较于欧洲,美国更快从疫情中恢复,全面性通胀的压力更大,政策上的收紧进度可能要快于欧元区,从而铜价仍将面临压制。

图1:美国物价指数持续攀升

资料来源:WIND,长安期货

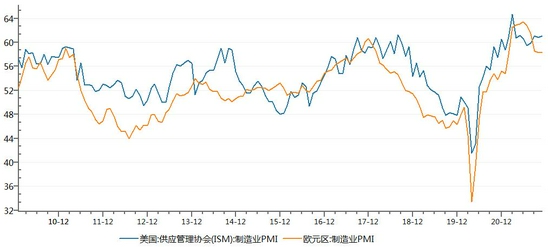

图2:美欧制造业均有触顶迹象

资料来源:WIND,长安期货

经济下行压力及稳增长的预期

12月8-10日中央经济工作会议召开,总结2021年经济工作,分析当前经济形势,部署2022年经济工作,指出当前面临的需求收缩、供给冲击、预期转弱三重压力,明确提出明年经济要稳字当头、稳中求进,财政政策上加快支出进度,货币政策上保持流动性合理充裕。不仅反映出了当前经济面临的重大下行压力,也给予了市场稳增长的预期。政策底已现,12月15日全面下调金融机构存款准备金率0.5个百分点,共释放长期资金1.2万亿元,紧接着又下调支农、支小再贷款利率0.25个百分点。近期房地产销售、购地、融资等行为已逐步回归常态。11月社融规模回升,但信贷结构不佳,实体企业融资需求不足,而居民中长期贷款增长,反映出房地产销售的回暖。11月中国制造业PMI重回扩张区间,其中新出口订单回升较多,可能是节前效应所致,关注持续性。

图3:货币供应量偏稳,社融规模回升

资料来源:WIND,长安期货

图4:新出口订单回升较多

资料来源:WIND,长安期货

供应缓慢恢复,库存仍处低位

矿端供应相对平稳,9月开始冶炼厂铜精矿加工费TC基本维持在62美元/吨左右。秘鲁的Las Bambas铜矿谈判陷入僵局,道路封锁难接触,供应上恐有一定的干扰。10月智利铜产量47.49万吨,环比回升,但不及去年同期水平。10月我国铜矿砂及精矿进口量179.71万吨,环比下降14.86%,同比增加6.55%。

11月SMM中国电解铜产量82.59万吨,环比上升4.6%,同比上升0.5%。12月在冶炼厂年底冲量及大部分炼厂检修告一段落的情况下,产量有望回到85万吨以上。11月未锻造铜及铜材进口51.04万吨,连续三个月上升,1-11月累计进口493.95万吨,同比减少19.9%。

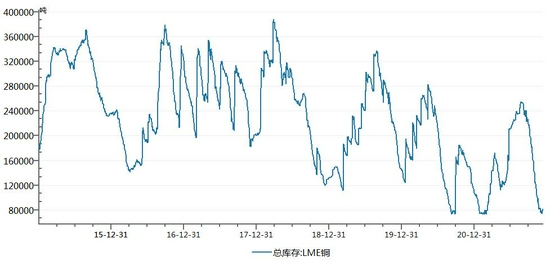

库存数据来看,10月以来上期所铜库存始终处于低位,截止12月10日为41380吨,其中期货库存为6331吨,库存绝对低位对期价有较强支撑,现货升水近期有所回落。10月后,LME铜库存直线下滑,12月7日最低为74225吨,近几日有止跌迹象,LME0-3月期现货升水下调至10以内。

图5:国内库存始终处于低位

资料来源:WIND,长安期货

图6:LME铜库存快速降至低位

资料来源:WIND,长安期货

需求淡季效应显现,资金流出

据SMM,11月电线电缆企业开工率为85.55%,环比增加5.1%,同比减少11.28%,受到季节性赶工赶产的带动。上周精铜杆企业开工率环比降2.15个百分点至69.24%,年末下游需求有所转弱。11月铜箔企业开工率为90.96%,环比增5.5%,预计12月开工率将有所回落。终端需求来看,前10个月电网基本建设投资完成额3408亿元,同比增长1.1%。10月空调产量1454.92万台,同比增长6%。房地产悲观情绪逐渐修复,但“房住不炒”是主基调,对铜材的引致需求趋稳。据乘联会,11月国内狭义乘用车市场销量达181.6万辆,环比增长6.0%,同比下降12.7%;新能源汽车表现强劲,11月销量37.8万辆,同比大涨122.3%,环比增长19.4%,汽车销量尚可。

COMEX1号铜投机性多头持仓连续七周下滑,投机性空头持仓增仓尚不明显,净多头寸下降,反映出多头离场,但看空意愿不算太强。国内市场上,沪铜品种持仓量自11月底的高位不断下滑,近几日资金流出明显。

综上所述,外围流动性收紧预期及疫情重燃担忧,中短期内还将压制铜价,国内市场尽管面临新的下行压力,但政策上的稳增长不断加强,房地产市场悲观情绪得以修复。矿端相对平稳,精炼铜供应逐渐恢复,12月料有增量,库存低位的支撑依然存在,LME铜库存有止降倾向,需求淡季效应显现。暂无新的利多带动,短期铜价重心或有下移。

长安期货 屈亚娟

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号