金瑞期货贵金属年报:美债收益率恐上行,贵金属有压力

2021-12-21 08:49:38 新浪财经 金瑞期货研究所“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

文章来源/金瑞期货研究所

撰稿人/龚 鸣(F3051978,Z0016980),吴梓杰(F03092033)

核心观点

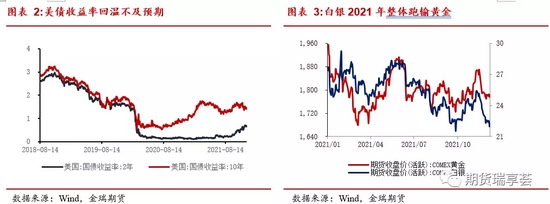

2021年贵金属全年呈现出高位震荡态势。虽然政策收紧逐步落地,但由于美债利率上行始终不流畅,贵金属下行幅度不大。

美债收益率是黄金之锚。在分析黄金的框架之中,美债收益率其实是影响黄金中长期走势的核心。美债收益率的边际变化主要观察四个角度:通胀预期、加息预期、经济增长与美债供需关系。

明年美债收益率有上行压力。一是通胀压力之下,政策被迫加速收紧,利率水平有望抬升。二是供需缺口闭合未完成之下,经济增长仍有一定驱动,美债实际收益率当前持续处于负值,未能合理反映经济的内在增速预期,有修正的可能。三是从美债供需的角度观察,基建政策的通过扩大了美债发行需求,美债上限对于发行的约束也有望逐步缓和,需求侧又因逐步Taper而下滑。美债收益率明年上行压力较大,贵金属预计逐步承压。

价格判断:美债收益率逐渐步入上行周期,贵金属预计明年整体承压下行。但政策收紧对通胀预期的时滞性,可能给予贵金属短期支撑,有一定博弈的空间。明年3月加息预期之前的窗口期内,QE尚未退出完成,通胀预计难以看到显著回落,短线资金活跃度较高,可能在一季度博弈贵金属的反弹。

明年最大的上行风险是疫情以及通胀。一方面以上政策路径的推演基于疫情演绎路径不发生太大变化,未考虑到极端风险,如:出现新的高致死率毒株令欧美重新陷入封锁,限制美联储政策收紧的节奏等。另一方面,如果政策收紧对于通胀的压制不及预期,可能导致资本市场陷入滞胀恐慌,贵金属可能作为风险资产意外偏强。

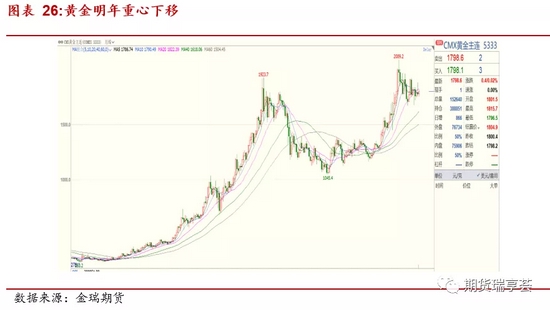

预计2022年全年黄金价格重心下移,前高后低。Comex金核心价格区间预计【1600,1900】美元/盎司,沪金核心价格区间预计为【330,390】元/克。白银方面,由于明年全球经济增速环比今年放缓,工业属性可能表现不佳,预计白银将继续跑输黄金。Comex白银核心价格区间预计为【18.5-24】美元/盎司,沪银主力核心价格区间预计为【3900-5100】元/千克。

风险提示:疫情演变,美联储的政策实际执行情况均可能较以上基准假设出现变化,导致与预期不符。

目录

正文

一、行情回顾——美债利率上行不畅,贵金属下跌幅度有限

2021年贵金属全年呈现出高位震荡态势。虽然政策收紧逐步落地,但由于美债利率上行始终不流畅,贵金属下行幅度不大。

具体节奏上,1-3月贵金属因为境外经济强劲复苏,市场风险偏好显著抬升,又有政策收紧预期在前,贵金属价格自年初1950美元/盎司高位超跌回落至1700美元/盎司下方。随后3-6月通胀水平显著抬升,通胀预期再度走强,贵金属修正前期过于悲观预期,显著回升至1900美元/盎司附近。6月后鲍威尔开始就Taper问题与市场反复沟通,贵金属价格在明确Taper预期后,陷入1750-1850美元/盎司的区间反复震荡。直至10月宣布Taper落地,市场显示交易Taper靴子落地的利空出尽,小幅上行。再在实际开启Taper后转为交易加息预期再度下行。

而白银今年走势与黄金基本一致,跌幅更大。节奏上由于工业属性的扰动,上半年强于黄金,下半年大幅弱于黄金。

二、明年关键逻辑:美债收益率面临上行压力

美债收益率是黄金之锚。在分析黄金的框架中,美债收益率其实是影响黄金中长期走势的核心。美债收益率的边际变化主要观察四个角度:通胀预期、加息预期、经济增长与美债供需关系。

2.1 “暂时性”通胀立不住脚

从驱动因素来看,“暂时性”通胀立不住脚。一是个人可支配收入继续增长,导致商品价格和服务价格有上行驱动。从构成来看,CPI初期上涨的动力主要来自于耐用品高增驱动的商品,当前节点下,个人可支配收入继续增长,支撑消费,去年美国通过QE和财政补贴释放大量流动性,导致个人可支配收入显著抬升,支撑各类消费保持韧性,通胀开始大幅走高。当前个人可支配收入仍在劳动力供需失衡之下保持增长,因此商品需求仍又韧性,服务需求有望提速。反映在CPI构成上表现为商品价格增长尚未放缓,服务价格又因租金抬升等因素开始走高,支撑通胀持续上行。

二是流动性充裕或继续推动资产价格。目前看在去年极高基数的水平上,美国M2仍保持13%左右的同比增幅。流动性易放难收。预计M2对于通胀的传导尚未结束。

2.2加息预期:政策节奏更快,抬升利率水平

2.2.1 Taper的指引:通胀压力下政策收紧节奏更快

今年通胀是影响议息会议Taper的关键因素。今年美联储的政策决策从向市场传递偏鸽预期,到在开启Taper前的犹豫不决,再到Taper落地后果断加速,经过明显的“由鸽转鹰”的过渡,关键因素是对于通胀判断的变化,美联储今年对于通胀的判断从欢迎通胀,逐步到承认通胀,之后又过渡到承认通胀风险。

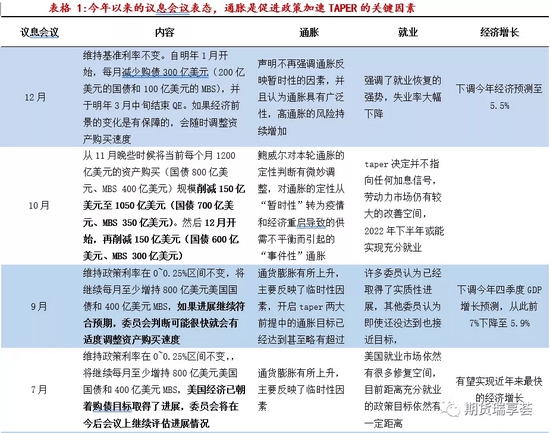

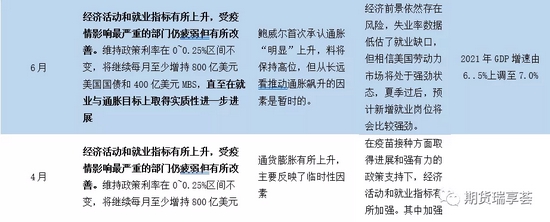

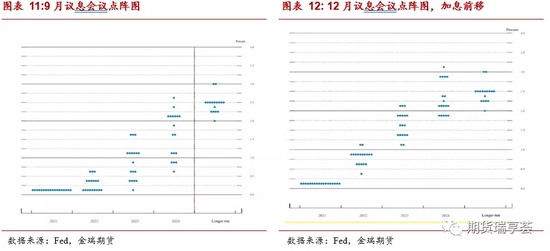

本轮Taper的时间节点与上一轮周期相比更早,节奏更快,标志着本轮周期政策收紧的节奏可能提前。上一轮金融危机中13-14年QE3环节对于此次退出QE具有比较典型的借鉴意义。与上一轮周期相比,本次Taper一是缩减QE启动的时间节点更早。观察核心经济指标,经济复苏的阶段也明显早于上一个周期。目前从就业数据来看,非农就业的恢复比例仅在80%左右,低于上次退出QE接近90%的恢复比例。且按当前非农恢复节奏,明年3月(市场预期的加息节点)预计尚未恢复到疫情前水平,与上一轮周期加息时就业已经恢复到危机前就业水平的150%大相径庭。二是节奏更快。美联储今年开启QE,明年预计加息2次。今年美联储11月开启Taper,将每月购买美国国债和MBS的规模分别减少100亿美元及50亿美元,12月议息宣布自明年1月开始,每月减少购债300亿美元(200亿美元的国债和100亿美元的MBS),并于明年3月中旬结束QE。与上一轮周期相比,本次从开启Taper到结束预计仅用5个月时间。在最近一次12月的议息会议当中,鲍威尔表示可能在就业恢复前加息,进一步明确了加息立场。

2.2.2:市场预期明年加息2-3次

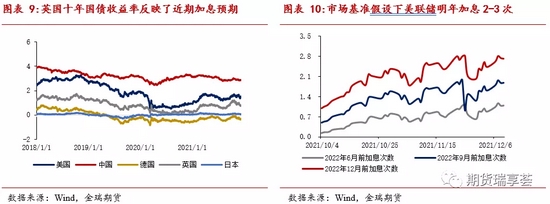

市场预期美联储明年3月结束Taper后进入加息周期。目前市场基准假设明年将于3月、6月与12月共加息2-3次。英国可能较早加息,最早可能在明年1月份。由于此前英国的偏鹰表态,市场普遍预期英国最早于明年1月前后首次加息。债市中英国的十年期国债收益率显著陡峭于欧美,充分反映市场预期。

2.3经济增长:供需缺口闭合仍在路上,经济增长有韧性

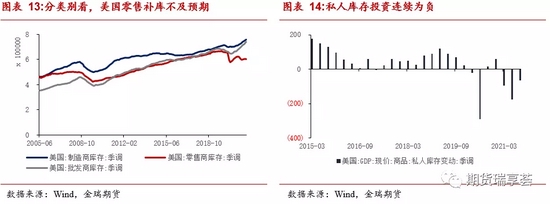

美国供需缺口闭合尚未完成,预计对经济增长有支撑。供需缺口是去年以来美国经济驱动的重要因素。目前美国的供需缺口逐步闭合,但在尚未完全摆脱生产瓶颈的背景下,供需缺口仍有空间,对美国经济增长有一定支撑。

从补库周期的角度也能佐证:生产约束下美国补库周期进程不及预期,目前美国消费及需求仍然强劲,企业应该按订单情况补库,但实际上私人库存投资连续三个季度为负值,企业补库进程并不顺利。目前名义库存水平已经回到疫情前,但由于今年通胀高企,以实际库存水平衡量,仍有一定修复空间,对经济仍有驱动。分类别看主要是零售商补库不及预期,或与物流不畅、交付缓慢有关。不过三季度库存投资负值有所收窄,明年有望转正。

2.4 供需前景:供给加大,需求放缓

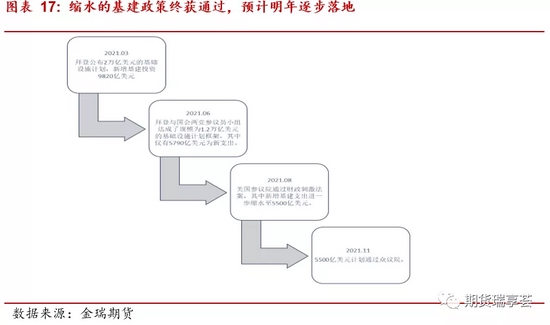

预计明年美债供给将扩张。一是缩水版的财政政策终获通过,预计将逐步落地,财政支出预期提升,美债有扩大供给的需求以支持后续财政支出。用于修复美国老化的道路和桥梁,升级电网,扩大宽带互联网接入的基建法案几经波折,最终1万亿美元版本的法案在11月16日获美国总统拜登签署,预计未来8年将逐步落地,扩大财政支出的需求。二是美债上限问题大概率将得以解决,限制美债发行的重要约束消除。美债上限问题今年一直是约束美债发行的重要原因。12月16日众议院通过了提升2万亿美元美债上限的法案,未来只需通过参议院简单多数的投票,美债上限问题就将得以解决,目前来看,通过概率较高。

Taper之下,美债需求减少,美债收益率有上行压力。与供给侧不同,由于美联储加速退出QE,将减少美债的购买,需求预计将加速减少。供需此张彼消之下,美债收益率有上行压力。

2.5 综合来看美债收益率明年上行压力较大,贵金属预计逐步承压

综合来看,以上几点因素支撑之下美债有上行压力。一是通胀压力之下,政策被迫加速收紧,利率水平有望抬升。二是供需缺口闭合未完成之下,经济增长仍有一定驱动,美债实际收益率当前持续处于负值,未能合理反映经济的内在增速预期,有修正的可能。三是从美债供需的角度观察,基建政策的通过扩大了美债发行需求,美债上限对于发行的约束也有望逐步缓和,需求侧又因逐步Taper而下滑。整体来看美债收益率明年上行压力较大。贵金属预计逐步承压。

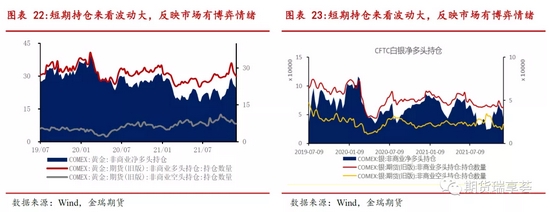

三、市场资金的指引:中长期偏空,短期可能博弈通胀反复

从市场资金结构来看,中长期市场对贵金属仍然偏空配置,但短期资金波动较大,可能尝试博弈通胀反复。今年ETF资金对于贵金属始终保持偏空配置,持仓逐步回落。但净多头非商业持仓年内反复剧烈,主要是围绕着通胀反复展开博弈。货币政策的收紧将对通胀产生抑制,但政策传导仍需时间,在此窗口期,资金仍可能短期博弈通胀反复的情况。

四、价格判断:美债收益率步入上行周期,贵金属预计承压下行

美债收益率逐渐步入上行周期,贵金属预计承压下行。通胀压力仍然高企之下,美联储政策已经开启收紧阶段,实际收益率有望从当前低估的负值水平逐步回归到定价加息预期及经济稳步增长的正常水平,将对美债收益率形成有效支撑。另外从美债供需的角度,供应增加,需求减弱,也将抬升美债收益率水平。以此看明年贵金属将在美债收益率的压制之下,明显走弱的可能性较高。

但政策收紧对通胀预期的时滞性,可能给予贵金属短期支撑,有一定博弈的空间。明年3月加息预期之前的窗口期内,QE尚未退出完成,通胀预计难以看到显著回落,短线资金活跃度较高,可能在一季度博弈贵金属的反弹。

明年最大的上行风险是疫情以及通胀。一方面以上政策路径的推演基于疫情演绎路径不发生太大变化,未考虑到极端风险,如:出现新的高致死率毒株令欧美重新陷入封锁,限制美联储政策收紧的节奏等。另一方面,如果政策收紧对于通胀的压制不及预期,可能导致资本市场陷入滞胀恐慌,贵金属可能作为风险资产意外偏强。预计2022年全年黄金价格重心下移,前高后低。Comex金核心价格区间预计【1600,1900】美元/盎司,沪金核心价格区间预计为【330,390】元/克。白银方面,由于明年全球经济增速环比今年放缓,工业属性可能表现不佳,预计白银将继续跑输黄金。Comex白银核心价格区间预计为【18.5-24】美元/盎司,沪银主力核心价格区间预计为【3900-5100】元/千克。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号