尿素低位多空反复,静待消费回暖

2021-12-10 09:35:01 牛钱网 牛钱网“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

尿素作为一个和农业、工业息息相关的品种,年内整体走势可以用“跌宕起伏”来形容。年初开始由于煤炭价格的走高、国外天然气的供应紧张、能耗双控政策等因素,尿素持续走强,十月中下旬伴随着政策“保供稳价”对于商品价格的调控,尿素开启了为期近两个月的回落,当下维持低位区间震荡。目前在整体商品市场情绪略显低迷,尿素又处于传统消费淡季的背景下,尿素未来关注的关键点在哪?

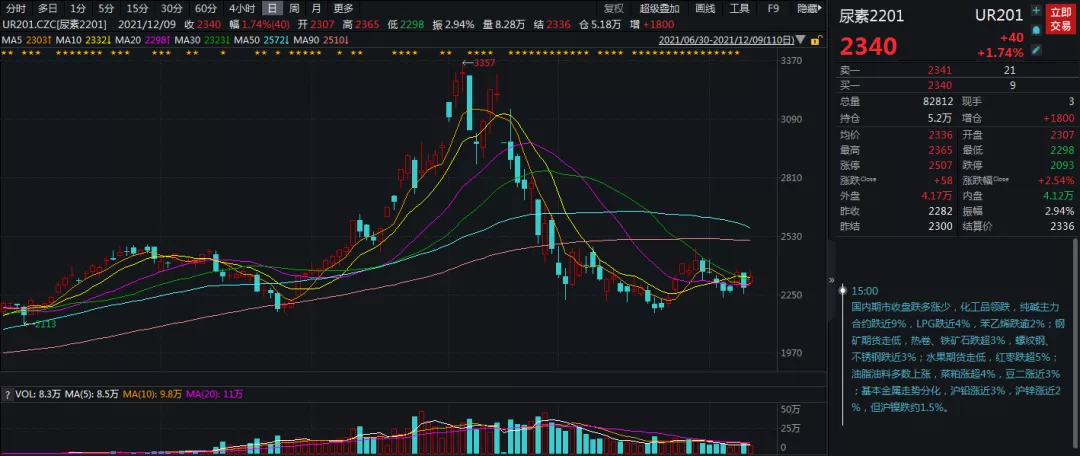

尿素2201合约日线级别

01尿素产业链

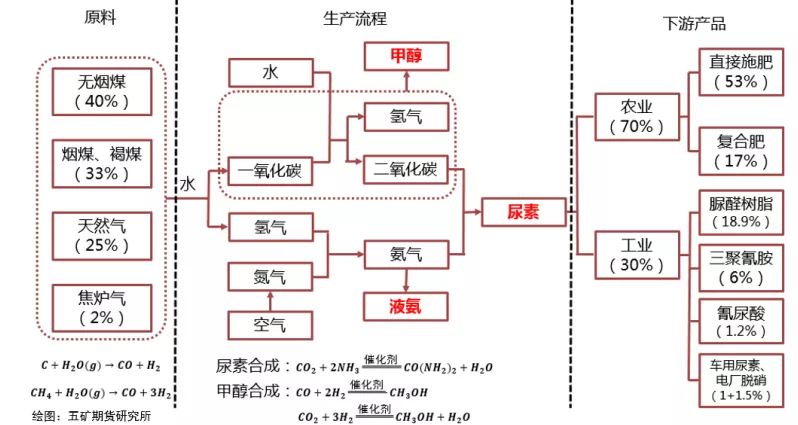

我国是世界上第一大尿素生产国和消费国,尿素即是由氨和二氧化碳高压下合成脱水氮肥产品(尿素上游煤制取占比73%,天然气制取占比26%,这点和甲醇上游类似),占氮肥产品的70%,氮肥占整个化肥的比例为72%,因此尿素是化肥市场最具代表性的产品,其主要用在农业和工业方面,农业占比约72%。因此尿素的需求和多数农产品类似也就有季节性分布规律,农业尿素需求旺季主要集中在3月至10月。从2020年尿素消费占比情况来看,农业占比52%,工业消费占比39%,出口占比9%。

另外,为了解决化肥使用过程中,季节性矛盾问题,我国有化肥淡季储备政策,2019-2020年化肥淡季储备805万吨,其中尿素储备300万吨,同时,电力、交通运输都有一定的优惠,这些尿素的影响因素了解之后,对于其基本面研究就有个侧重点。

02日产量小幅回升

由于前期检修装置复产,加上煤炭价格的回落,近期尿素日产量有所增加,日产量14.85万吨,环比增加1.24万吨,月度来看,11月份尿素月度产量417.15万吨,月环比减少7.32%,近几年同期看,处于平均偏低位置。且从往年的产量季节性分布规律来看,难有大幅增量,供应可能会继续小幅降低。

03消费待改善

化肥的定价议价权主要集中在上游,10月份之前由于价格较高,尿素的消费大幅低于近些年同期,尤其7-10月份突出,距离春耕还有较长时间,下游备货并不积极;复合肥方面由于原料价格氮磷钾价格较高的原因,产量和开工率都处于同期较低位置,对于尿素需求给予的支撑力度有限;三氯氰胺11月份生产水平小幅回落,但产量整体处于近几年同期较高位置,虽占比尿素总消费不多,高产量对于尿素有一定刚需。出口方面,今年1-10月份出口476.38万吨,10月中旬为了保证国内供应,相关部门出台出口法检文件,十月份以来出口大幅下滑,短期出口状况或难改善。

尿素下游施肥、复合肥用量的大幅回落,使得尿素企业库存从9月中下旬以来,持续走高,截至11月底企业库存98.4万吨,相比月初增加21.76%,为近几年高位。港口库存变化较小处于低位徘徊。春耕到来之后,消费重点关注下游备货、淡季收储进展。

04成本利润

10月中旬以来,尿素现货价格持续走低,近期在低位震荡徘徊,截至今日,山东地区小颗粒尿素现货价格2380元/吨,湖北地区小颗粒现货价格2550元/吨。截至收盘,尿素2201合约基差+22,2201合约和2205合约价差+182。

10月下旬开始,煤制和气制尿素毛利大幅回落,整个11月份,煤制毛利率3.43%,气制毛利率21.87%。

05综合观点

综合来看,当前处于尿素消费淡季,供应短期大幅增量可能性不大、消费下滑较多、商品市场情绪略显低迷,在上游煤炭价格趋稳的情况下,尿素短期反弹空间有限,或维持震荡偏强态势。未来可关注下游备货、淡季收储情况。

■文章部分数据来源于wind、广发期货、光大期货、五矿经易期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号