信达期货:镍:库存极低基差坚挺 短期依然偏多对待

2021-12-10 08:32:56 新浪财经 信达期货 张秀峰 楼家豪“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

核心观点:

⚫宏观:南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧。短期市场风险偏好将会受到抑制。

⚫供应:镍矿主要来源的菲律宾进入雨季,国内镍矿港口库存已经进入季节性去库。国内镍铁厂收到的先限产影响逐渐消退,开始较多的复产镍铁价格从高位逐渐回落。电解镍本身的产量基本维持稳定,但由于进口窗口持续关闭进口量受限,因此总的供应量上略微偏紧。

⚫需求:同样由于限电限产放松不锈钢及其下游企业皆有复产的现象出现对于镍元素的需求皆有所增加。不锈钢当前基差已经修复到正常水平甚至略有偏低,且由于不锈钢的需求本身从现实和预期来看都并不好,中期依然偏空。因此不锈钢当前价格结构呈现的深度back结构更多是由于对远期的不看好造成的,这也使得不锈钢空头入场比较困难。镍的另一条下游支线新能源方面,新能源汽车产销持续向好对于镍价形成支撑,在工信部发布锂电池行业规范后,高镍化趋势未见加快,持续利好镍价。

⚫库存:库存方面国内外去库趋势趋于一致,且都处于较低的绝对位置,利于价格上涨。

⚫结论:基本面略微偏多。

⚫操作建议:可在回落至MA120日均线附近轻仓做多

一、行情回顾

图1:沪镍(145820, -2010.00, -1.36%)指数价格走势图

资料来源:Wind,信达期货研发中心

11月镍价总体呈现冲高回落的态势。月初,沪镍主力合约价格在11月第一周基本呈现筑底的迹象,小幅下降后与第二周小幅回升,然后又小幅下降。前三周总体呈现窄幅震荡的态势。11月的第四周受到房地产政策松动影响,以及不锈钢产业链中镍铁和不锈钢企业复产消息的影响,镍价冲高,一度超过156000元/吨,后在消耗完本轮情绪后快速回落。回落原因基于两个方面,一则镍铁价格开始回调,不锈钢企业在原料端选用纯镍的逻辑逻辑支撑不再;二则是由于南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧,短期市场风险偏好会受到抑制。

二、供需关系分析

1.2021年镍格局持续转变

根据安泰科测算,2020年全球供需平衡由供应短缺3.1万吨转入供应过剩11.8万吨。而2021年全球需求增加将有20万吨,而供应增速仅15万吨,供应剩余将减小5万吨左右。转至国内由于受到印尼精矿政策的影响,原料端偏紧,中国原生镍在受到疫情影响较小的情况下依然减产15.6万吨,而需求端前期虽受到疫情影响,但是后期因新能源汽车向好以及下游不锈钢高排产的影响需求减量较小,仅1.9万吨,供应缺口扩大至59.7万吨。预计2021年印尼禁矿政策不会发生改变,而菲律宾的镍矿品质明显下滑,供应端偏紧的情况很难发生改变。叠加国内需求端会受到全球经济复苏的影响小幅拉动,供应缺口还将稳步扩大,预计将至64.1万吨。由于印尼禁矿政策以及海外疫情影响,今年国内镍矿供需将出现不可逆转的缺口格局。

表1:全球原生镍供需平衡表 单位:万吨

资料来源:SMM,信达期货研发中心

图2:国内镍表观需求 单位:吨

资料来源:SMM,信达期货研发中心

2.国内供给结构

2.1 镍矿供应及矿山情况

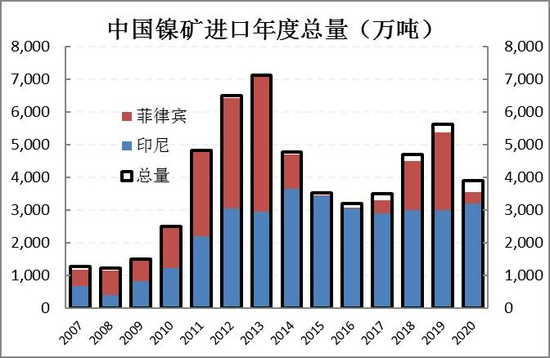

2021年10月份中国镍矿砂及其精矿进口量4476207.423吨,环比下降21.25%,同比下降12.2%。其中,中国自菲律宾进口镍矿量401.18万吨,环比减少118.31万吨,降幅22.77%;同比减少59.82万吨,降幅12.98%。自印尼进口镍矿量11.37万吨,环比增加2.98万吨,增幅35.52%;同比增加0.4万吨,增幅3.61%。自其他国家进口镍矿量35.06万吨,环比减少5.48万吨,降幅13.53%;同比减少4.62万吨,降幅11.65%。2021年1-10月,中国镍矿进口总量3760.70万吨,同比增加16.23%。

就镍矿进口量来看,10月份镍矿进口总量在历史同期中偏低,以此来推测,此前所说今年天气异常情况较为明显,菲律宾装船困难的情况属实,预计之后较长时间段内镍矿进口都将受到较为明显的限制。菲律宾正值雨季,镍出矿量持续下降,中国进口镍矿亦减少,矿山当前亦挺价出货,导致近期FOB价格坚挺,叠加下游高镍铁价格不佳,以及镍铁厂仍有镍矿库存,贸易商及下游企业整体交投氛围不佳,镍矿价格保持维稳运行。当前到岸价格出现倒挂,市场整体交投氛围处于谨慎态势,僵持不下,预计短期内镍矿价格保持维稳运行。

图3:中国镍矿砂及精矿进口 单位:吨

资料来源:中国海关,信达期货研发中心

图4:2020年镍矿总量80%来自菲律宾

资料来源:中国海关,信达期货研发中心

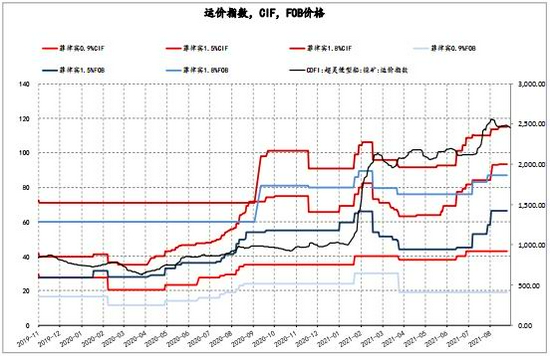

图5:镍矿价格于运价指数 单位:美元/湿吨

资料来源:SMM,信达期货研发中心

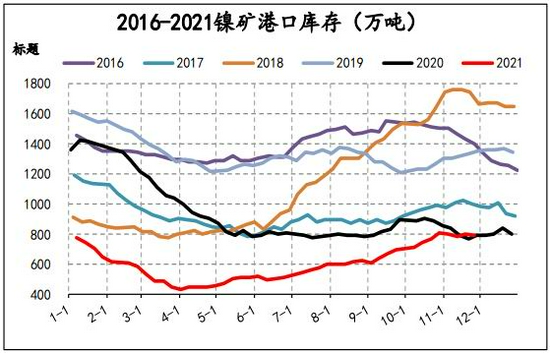

图6:镍矿港口库存季节性 单位:万吨

资料来源:WIND,信达期货研发中心

港口库存方面,11月底全国12港所有港口镍矿库存约970.21万吨,港口库存开始进入季节性去库的过程。但是明显的,去库过程不明显也不流畅,在菲律宾进入雨季,镍矿进口量大量减少的情况下,反应市场对于镍元素的需求并不强烈。镍矿需求上,受到限电限产放松的影响,镍铁厂未来复产的规模会逐渐加大,在后续不锈钢企业复产之后,市场预计镍铁带来的镍元素需求会有所增加,镍铁价格已经开始出现回调;预计之后镍矿港口库存去化趋势会逐渐流畅,短期之内库存转为累库的可能性较小,利多镍价。

2.2 电解镍供应

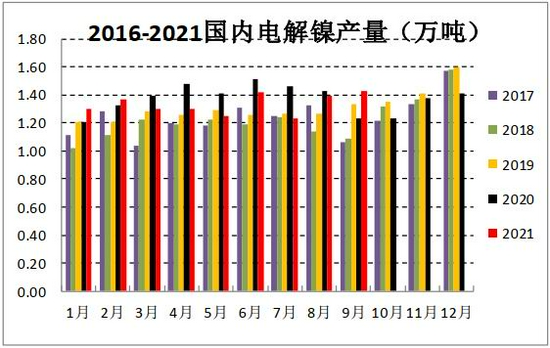

2021年10月中国电解镍产量14015吨,环比增加3.03%,同比增加13.20%。10月甘肃、新疆地区厂家正常生产中。吉林、天津、山东、广西等地区10月份仍处于停产状态。10月镍价整体震荡运行,目前来看,部分企业电解镍停产状态未变。10月国内多省“能耗双控”措施继续推进,甘肃地区受限电政策影响产量将减产10%。预计2021年11月全国电解镍产量为13500吨,环比有所减少。甘肃地区受限电政策影响产量有所减少,新疆地区生产厂家正常生产,吉林地区厂家预计于11月下旬至12月初期间复产,满产可达500吨/月,预计国内电解镍产量总和将有小幅减少。

据百川盈孚统计,2021年电解镍企业10月份开工率为79.90%,环比开工率上升3.30%

表2:2021年电解镍企业开工率

资料来源:Wind,信达期货研发中心

图7:中国电解镍产量年度对比 单位:万吨

资料来源:Wind,信达期货研发中心

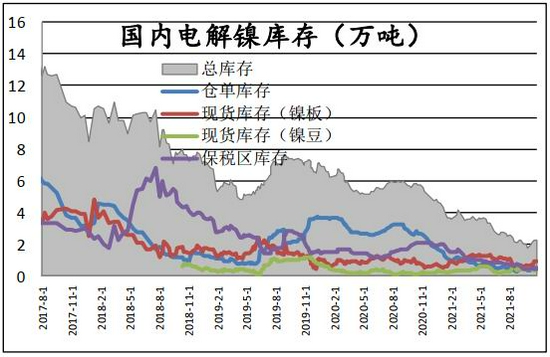

图8:国内电解镍库存 单位:万吨

资料来源:我的有色,信达期货研发中心

2.3 镍铁供应

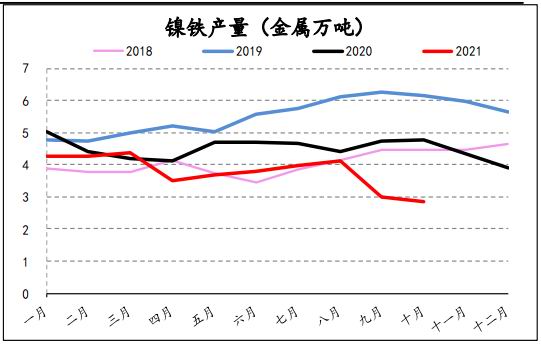

在供需方面,镍铁厂则因前期大幅减产延长了库存使用周期,整体备库情况良好,个别工厂入场补库,市场短期可流通现货资源紧缺,目前国内镍铁厂订单多已签至12月,多数铁厂以消耗前期高价镍矿资源为主,镍价上涨带来的乐观心态下,镍铁厂低价销售意愿差。需求方面,镍铁供需双方博弈状态仍持续,下游端不锈钢需求较为疲软,加之废不锈钢经济性突出,市场多是以刚需为主,逢低采购。2021年10月中国镍铁产量为2.86万金属吨,环比减少8.92%,同比去年减少42.87%。其中,中高镍铁产量2.42万吨,环比减少4.31%,同比减少38.58%;低镍铁产量0.44万吨,环比减少4.57%,同比减少45.53%。

10月国内镍铁产量环比继续下降,主因在能耗双控政策下,包括辽宁、江苏、广东、福建在内的各地区,限电限产情况依旧十分严峻,在工厂生产极不正常情况下,10月镍铁产量继续维持下降趋势。伴随11月各地区限电政策略有放宽,部分地区开始限电政策,镍铁厂为交付前期订单,预期11月份排产量较10月有所增加。

图9:中国镍铁产量(折合成镍金属吨)单位:万吨

资料来源:我的有色,信达期货研发中心

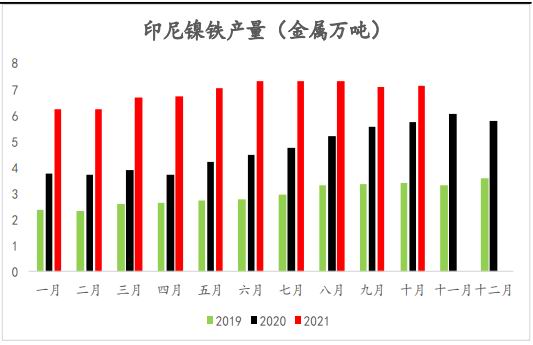

图10:印尼镍铁产量 单位:金属万吨

资料来源:Wind,信达期货研发中心

图11:2020年印尼镍生铁产能扩产列表

资料来源:SMM,信达期货研发中心

图12:镍铁利润 单位:元/镍

资料来源:Wind,信达期货研发中心

据Mysteel调研:2021年10月份国内NPI产量2.86万金属吨,环比小幅下降。10月份国内低镍铁开工率48.61%,环比下降2.19%,同比下降33.31%;中镍铁开工率64.14%,环比下降11.04%,同比下降28.84%;高镍铁开工率43.79%,环比上升7.62%,同比下降27.31%;从产量上来看,国内10月份的镍铁总产量为2.86万金属吨,环比下降4.35%,其中高镍铁1.39万金属吨,环比下降5.30%;中镍铁1.03万金属吨,环比下降14.17%;低镍铁0.44万金属吨,环比下降6.38万吨。

印尼方面,镍铁10月份的开工率为64.81%,环比下降8.9%;产量7.16万金属吨,环比下降0.56%,同比上升24.52%。

那么总体来看,全球范围内的镍铁供应端短期会保持偏紧的状态,主要来源于国内镍铁的大幅限产,对镍价影响偏利多。

3.国内下游需求分析

2021年国内新增不锈钢和产能置换的总量大约在306万吨左右,其中,300系不锈钢206万吨,其增量主要来自于江苏德龙,贡献300系产能增量135万吨。内蒙古上泰和江苏众拓合计贡献新增产能71万吨。200系明年没有产能增量,400系有宝钢德盛贡献的100万吨产能增量。

表3:2020-2021年中国不锈钢产能计划 单位:万吨

资料来源:SMM,信达期货研发中心

图13:不锈钢粗钢产量 单位:万吨

资料来源:中钢联,信达期货研发中心

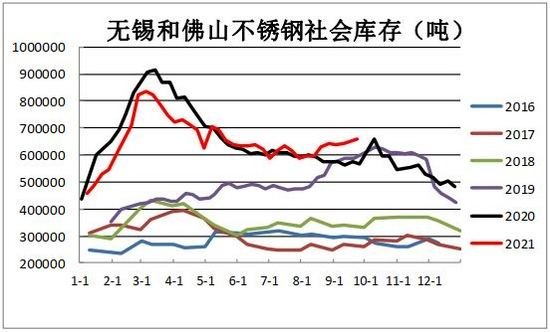

图14:不锈钢社会库存统计 单位:吨

资料来源:中钢联,信达期货研发中心

据Mysteel我的不锈钢网样本统计,2021年11月底无锡不锈钢社会库存总量45.64万吨,较2021年10月底环比上升10.27%,较2020年11月底同比上升25.00%;佛山不锈钢库存总量164111吨,环比上升2.5%,同比下降15.23%;两地合计总量62.05万吨,环比上升8.13%,同比上升10.86%。

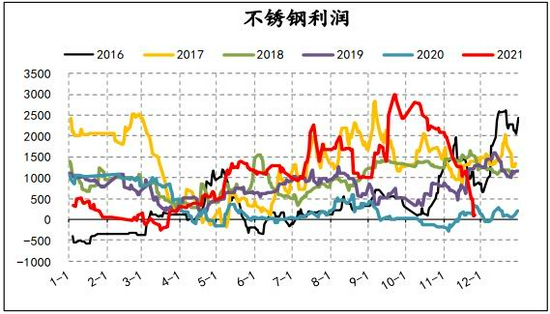

不锈钢利润在11月的最后一周大幅下降,接近0轴,当前已经处于较低的位置。主要原因是不锈钢基差修复的过程中,废钢价格有较为明显的抬升,而不锈钢现货的价格下降,在成本抬升的情况下,现货价格下降使得不锈钢厂家的利润迅速的收敛。

图15:不锈钢利润 单位:元/吨

资料来源:Wind,信达期货研发中心

图16:不锈钢出口 单位:万吨

资料来源:Wind,信达期货研发中心

分系别来看,据Mysteel调研,2021年11月底国内库存40.93万吨,环比上升14.9%,同比上升27.7%。其中200系8.78万吨,环比减少1.92%,同比减少7.25%;300系25.70万吨,环比增加24.03%,同比增4.96%;400系6.45万吨,环比增加2.61%,同比增85.59%。从库存数据来看,300系不锈钢库存位置上升,200系和400系略微去库。

三、库存、估值与其他

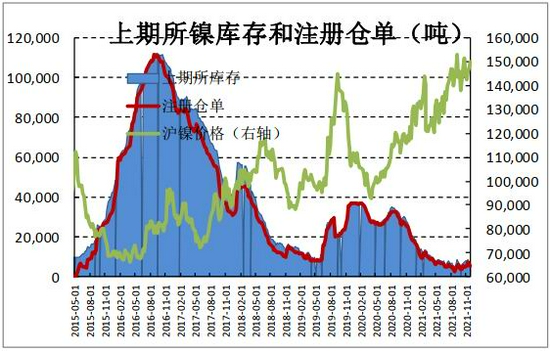

11月末国内精炼镍总库存减少至6147吨,其中仓单库存减少至5414吨;国内现货库存减少至2.07万吨;保税区库存减少至4700吨。目前国内库存继续处于历史低位,仓单库存再度大幅去库。国内现货升贴水居高不下,这也导致镍板消费低迷;加之现阶段进口利润大好,不少保税区镍板清关入库,使得周内镍板现货降幅放缓。而镍豆则继续保持高消费,由于目前船期不稳定,前期大量累积的库存被得到消耗。

图17:上期所库存 单位:吨

资料来源:Wind,信达期货研发中心

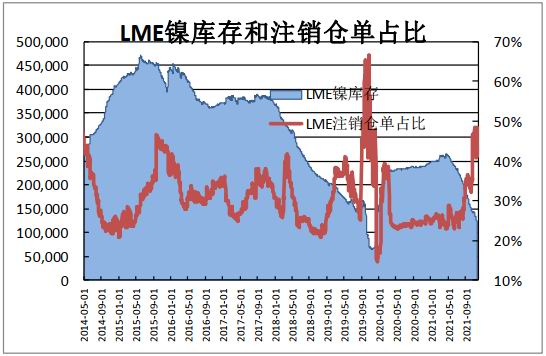

图18:LME库存 单位:吨

资料来源:Wind,信达期货研发中心

图19:电解镍基差 单位:元/吨

资料来源:Wind,信达期货研发中心

图20:镍进口盈亏 单位:元/吨

资料来源:Wind,信达期货研发中心

四、观点与建议

宏观:南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧。短期市场风险偏好将会受到抑制。

供应:镍矿主要来源的菲律宾进入雨季,国内镍矿港口库存已经进入季节性去库。国内镍铁厂收到的先限产影响逐渐消退,开始较多的复产镍铁价格从高位逐渐回落。电解镍本身的产量基本维持稳定,但由于进口窗口持续关闭进口量受限,因此总的供应量上略微偏紧。

需求:因此总的供应量上略微偏紧。下游需求方面,同样由于限电限产放松不锈钢及其下游企业皆有复产的现象出现对于镍元素的需求皆有所增加。不锈钢当前基差已经修复到正常水平甚至略有偏低,预计反弹力度开始减弱。由于不锈钢的需求本身从现实和预期来看都并不好,中期依然偏空。因此不锈钢当前价格结构呈现的深度back结构更多是由于对远期的不看好造成的,这也使得不锈钢空头入场比较困难。镍的另一条下游支线新能源方面,新能源汽车产销持续向好对于镍价形成支撑,在工信部发布锂电池行业规范后,高镍化趋势未见加快,持续利好镍价。

库存:库存方面国内外去库趋势趋于一致,且都处于较低的绝对位置,利于价格上涨。

结论:基本面略微偏多。

操作建议:可在回落至MA120日均线附近轻仓做多

信达期货 张秀峰 楼家豪

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号