中金:锡需求进入“快车道” 结构性缺口持续

2021-12-07 08:54:00 新浪财经 中金郭朝辉“欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。”

2020年四季度开始,锡价开始加速上行,屡创新高。在《大宗商品2022年度展望:损有余,补不足,再均衡》中,我们提到,锡是最受益于“碳中和”背景下新增需求的基本金属,并且供给端干扰和瓶颈也最大。除了海外需求复苏的大背景,我们认为锡的基本面支撑其跑赢其他基本金属。诚然,高价下可能造成部分传统需求被破坏,但我们预计总需求高景气度下,锡的供应增量有限、潜在矿产释放产量仍需较长年限,锡的结构性牛市仍将持续。同时,锡作为流动性较低的小品种期货,低库存和结构性短缺的基本面可能增加逼仓和价格较大波动的风险。

短期来看,四季度国内个别冶炼厂复产以及马来西亚冶炼厂复产可能带来边际增量,11月下旬海外进入假期,下游消费者补库意愿较低,不仅仅是因为锡价高企,其他关键材料断供也造成了生产率的降低,海外多个地区现货升水回落。全年来看,我们预计今年全球锡需求量同比增长7.8%而供给恢复3.9%,但仍未达到疫情前的供给水平;明年我们预计需求增长4%,干扰率较低的情境下供给可以实现增长5.1%,供需缺口缩窄但仍处于结构性短缺,可统计库存可能继续降低。未来三年来看,相比于锡的需求前景,锡矿供给量的增加可能相对有限,且面临部分地区政策不确定性和矿山品位下滑问题,我们认为可能要寄希望于更多的投资、锡矿勘探采掘技术的突破甚至是手工采矿带来的边际增量。

1)供给增量有限:全球锡矿以及精炼锡的供给地理集中度高且多为欠发达地区、大多是本地供应商一家独大缺乏竞争,且跨国公司参与少、手工采矿(ASM)参与度高,此外,锡矿长期缺乏投资、开发周期长、现有矿山品位下滑、开采过程容易存在ESG问题,这些特点使得锡矿供给前景无论是新增矿规模还是潜在矿投产的进度都不甚乐观。

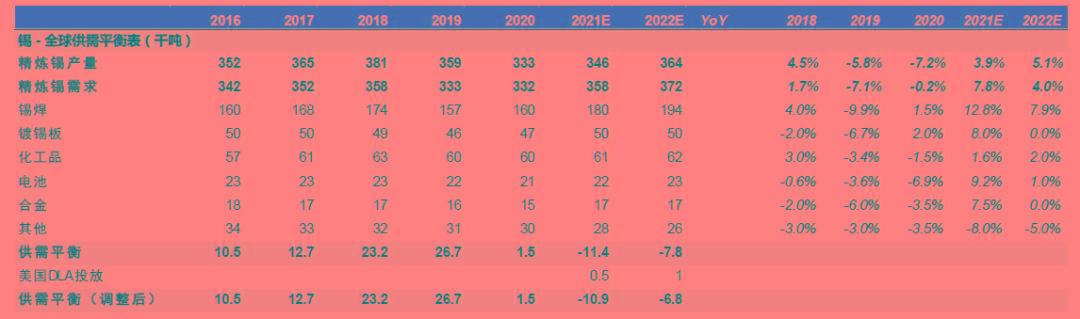

2020年受疫情影响,我们估算全球精炼锡产量同比下降7.2%,2021年锡产量同比上升3.9%至34.6万吨,但仍比2019年的供应少3.6%。今年的主要减量来自于印尼锡矿产量减少、马来西亚冶炼公司因疫情停止运营4个月以及少量来自玻利维亚运营干扰影响;增量主要来自中国和秘鲁的冶炼运营从2020年疫情影响中恢复以及秘鲁Minsur公司的B2尾矿项目。锡矿方面,位于刚果(金)的Bisie项目在2019年投产,当地锡矿出口量逐年上升,主要目的地为中国,部分弥补了缅甸矿供应下滑的问题。

2022年,我们预计精炼锡供应上升5.1%,主要来自马来西亚冶炼厂复产、欧洲小型锡矿投产以及高价下供应干扰率降低。但仍需注意印尼海上锡矿开采以及政策不确定性、疫情和老矿山品位下滑的影响。我们注意到,由于锡价持续高位,已经有更多的潜在锡矿重新被投资勘探,但短期内潜在新矿山难以释放产量。

2)需求:受益于光伏和下游电气化:锡焊占锡消费的一半左右,其中90%是电子焊料,而集成电路是主要的终端领域;电子行业以外,锡焊料也用于光伏组件中的焊带。今年,受益于光伏、“居家办公”对电子设备的需求、电池替换需求以及罐头食品需求的增加,全球锡需求较去年反弹7.8%。明年以及未来三年,我们认为“居家办公”需求有所回落,而锡的消费仍将持续受益于光伏装机(焊锡带)和下游“电气化”、“智能化”趋势下的半导体出货增加,这两部分消费占2021年总消费5%和36%。根据WSTS预测,2021与2022年全球半导体总产值同比增速分别为19.7%和8.8%,2021-2024年均增速为6.8%;根据中金电力组,我们预计全球光伏耗锡2021-2024年均增速达到29%。总体上,我们预计2021年和2022年全球锡需求分别上升7.8%和4%。

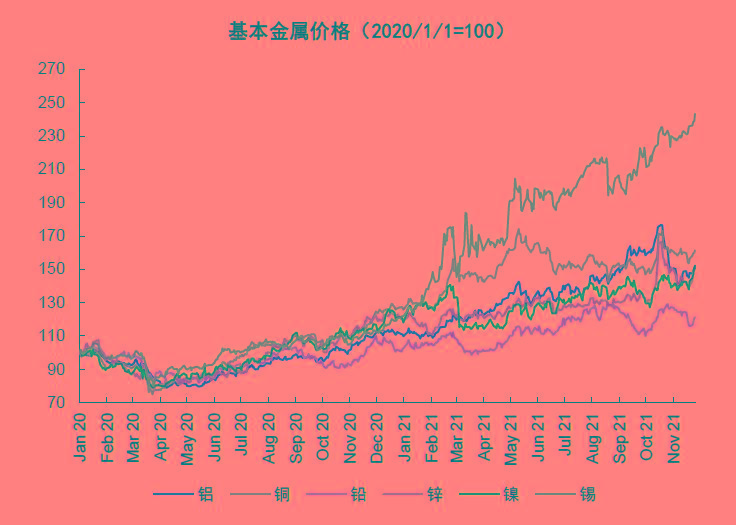

在此,我们重申《大宗商品2022年度展望:损有余,补不足,再均衡》中我们对基本金属的排序:随着疫情影响边际减弱,传统领域需求增速放缓趋势不改,能源转型(光伏、风电装机)和下游电气化(新能源车、5G应用)将带来主要需求增量,其对金属需求的贡献程度从大到小为:锡、镍、铜、铝、锌、铅;供应端,“碳中和”背景下,高耗能、高排放行业既面临政策直接约束,也面临“旧能源(碳)”成本变高的间接约束,考虑原材料供应瓶颈(锡)和冶炼产能投资放缓(铜、铝),我们对潜在供给瓶颈和干扰的程度大小的排序为:锡、铝、铜、镍、锌、铅。

正文

锡:需求进入“快车道”,结构性缺口持续

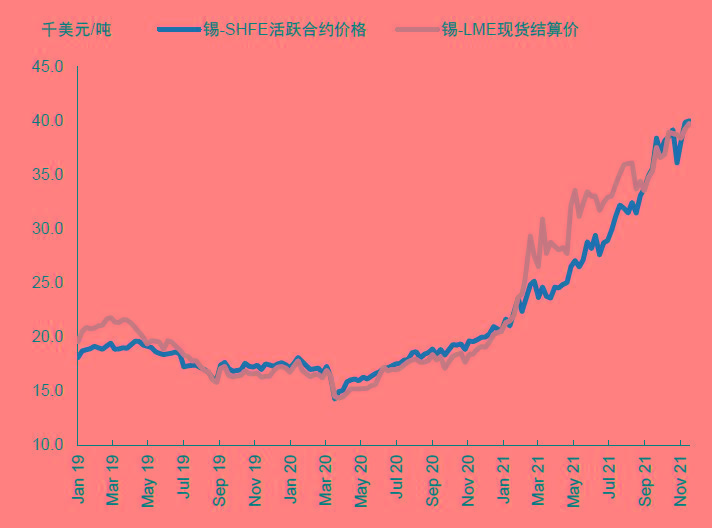

2020年四季度开始,锡价开始加速上行,屡创新高,年初至今,LME锡价几乎翻倍。在我们《大宗商品2022年度展望:损有余,补不足,再均衡》中,我们提到,基本金属中,锡是最受益于“碳中和”背景下能源转型和下游电气化的,并且供给端干扰和瓶颈也最大。除了海外需求复苏的大背景以外,我们认为锡的供需基本面的特点支撑了其价格相对于其他基本金属维持强势。诚然,高价下可能造成部分传统需求被破坏,但我们预计总需求高景气度下,锡的供应增量有限、潜在矿产释放产量仍需较长年限,锡的结构性牛市或将持续。

图表:锡价格表现:LME vs。 SHFE

图表:锡价格表现:强于其他基本金属

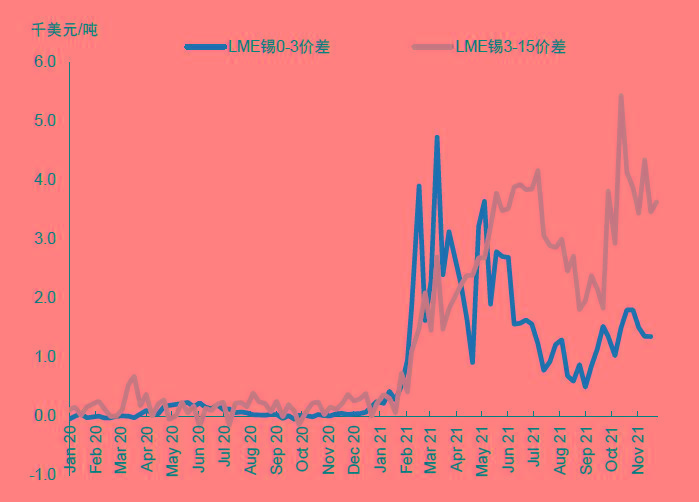

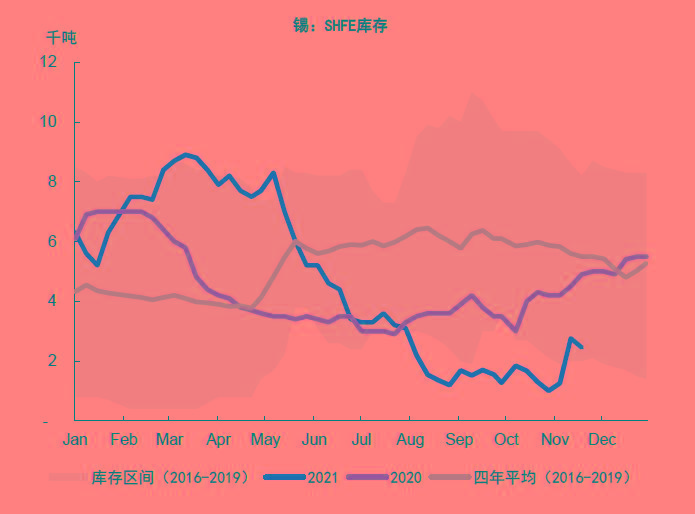

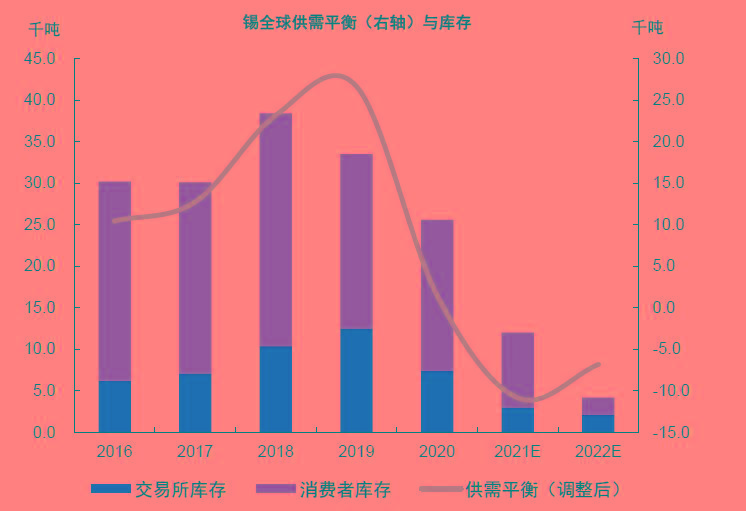

去年二季度开始,海外市场受疫情影响,工业活动减弱,国内锡进口窗口打开,全年累计净进口1.3万吨。而今年,海外需求和锡价表现更为强劲,年初至今中国累计净出口精炼锡约9600吨,国内交易所库存从3月的9千吨下降至10月的最低1千吨;LME库存也下降至1千吨以下。经历了去年和今年国内和海外的需求反弹,目前全球显性库存降至多年低位;根据ITA全球锡消费者问卷调查(样本占全球消费47%),2020年末受访消费者的精炼锡库存增加至1.8万吨,而由于今年强劲的需求,这部分累积的库存持续减少。也就是说,当下交易所库存和消费者库存都处于低位,而且海运积压问题更是加剧了如美国、欧洲等供应高度依赖进口的区域现货升水。进入四季度,国内个别冶炼厂复产以及马来西亚冶炼厂复产可能带来边际增量,11月下旬海外进入假期,下游消费者补库意愿较低,不仅因为锡价高企,其他关键材料断供也造成了生产率的降低,海外多个地区现货升水回落[1]。

我们预计今年全球锡需求同比增长7.8%而供给恢复3.9%,但尚未达到疫情前的水平,全球库存降至多年低位。我们预计明年需求仍将增长4%,干扰率较低的情境下供给可以实现增长5.1%,供需缺口缩窄但仍处于结构性短缺,全球可统计库存可能继续降低。未来三年来看,相比于锡的需求前景,供给量的增加非常有限,且面临部分地区政策不确定性和矿山品位下滑问题,我们认为可能要寄希望于更多的投资、锡矿勘探采掘技术的突破甚至是手工采矿带来的边际增量。

图表:LME 锡价格基差

图表:SHFE 锡库存

图表:供需缺口持续,库存降低

图表:供需缺口持续,库存降低

图表:锡–全球供需平衡表

供给:干扰不断,增量有限

锡矿以及精炼锡的供给地理集中度高且多为欠发达地区,而且大多是本地供应商一家独大缺乏竞争、跨国公司参与少、手工采矿(ASM)参与度高,此外,锡矿开发周期长、现有矿山品位下滑、开采过程存在ESG问题,这些特点使得锡矿供给前景无论是新增矿规模还是潜在矿投产的进度都不甚乐观。

全球来看锡矿主要集中于中国、印度尼西亚、缅甸、南美洲和非洲;精炼锡的主要生产商为中国、印度尼西亚、马来西亚、秘鲁,除中国外,其他生产国本国消费较少,是海运市场供给的主要来源,全球精炼锡消费集中于中国、美国、日本、德国等。

按出口统计来计算主要出口国(包括中国)的海运市场供应,2020年同比降低了19%至8.8万吨,其中中国净进口1.3万吨;2021年我们预计同比上升32%至11.7万吨,主要是中国贡献净出口量约1万吨。

全球供应方面,2020年受疫情影响,我们估算精炼锡产量同比下降7.2%,2021年锡产量同比上升3.9%至34.5万吨,但仍比2019年的供应少5.1%,今年的主要减量来自于印尼受锡矿产量减少、马来西亚冶炼公司因疫情停止运营4个月以及少量来自玻利维亚运营干扰影响;增量主要来自中国和秘鲁的冶炼运营从2020年的疫情影响中恢复以及秘鲁Minsur公司的B2尾矿项目(年产量5000吨)。锡矿方面,位于刚果(金)的Bisie项目在2019年投产,2020年刚果(金)的锡精矿产量大约为12000吨(金属量),并且刚果(金)的锡矿出口量逐年上升,主要目的地为中国,部分弥补了缅甸矿供应下滑的问题。

此外,各个政府的锡储备量也非常稀少。美国DLA(Defense Logistics Agency)在1960、1970年代作为战略库存积累了锡库存,最高时期库存达到30万吨,而1993年起DLA抛售了99%的战略库存[2]。2007年锡价高企,DLA再次出售了数千吨锡,这也是近年来最后一次大规模抛售。据悉,截至去年9月,DLA持有4,015吨锡金属[3]。今年3月,当地锡溢价达到创纪录高位,DLA再次出售了400吨锡,但这一数量难以满足当地市场的需求[4],11月DLA宣布仍会再次出售部分锡,尚未公布数量。韩国PPS(Public Procurement Services)也积极购买锡出售给当地的使用者,但具体数量并不透明。而中国国储在锡市场上并不活跃。

2022年,我们预计精炼锡供应上升5.1%,主要来自马来西亚冶炼厂复产、欧洲小型锡矿投产以及高价下锡矿供应干扰率降低。但仍需注意印尼海上锡矿开采波动和政策不确定性,以及全球范围内疫情不确定性、老矿山品位下滑的影响。我们注意到,由于锡价持续高位,已经有更多的潜在锡矿重新被投资勘探,但短期内,潜在新矿山难以释放产量,锡矿供应仍然只能寄希望于更低的干扰率,抑或是来自手工采矿者的边际贡献。( 中金郭朝辉)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号