周线三连阴,白糖前方考验重重!

2021-12-01 09:35:03 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

年中以来白糖走势“一步三回头”维持缓慢上行,月中创年内新高之后,小幅回落。面对以原油和煤炭为首的商品大幅回落、疫情的反复、国内持续久高不下的进口额、未来白糖关键点在哪里,缓慢上行格局会不会持续?

展望后市,由于白糖上一年结转库存高位加上新榨季及较高的进口数量,供应相对充足。消费平稳有增、配额外进口利润倒挂仍在、近期商品市场市场情绪略显低迷,所以短期白糖上方空间或有限,维持高位震荡整理态势,期货盘面看,截至收盘,白糖2201合约报收5889,下跌0.46%。

01白糖概况

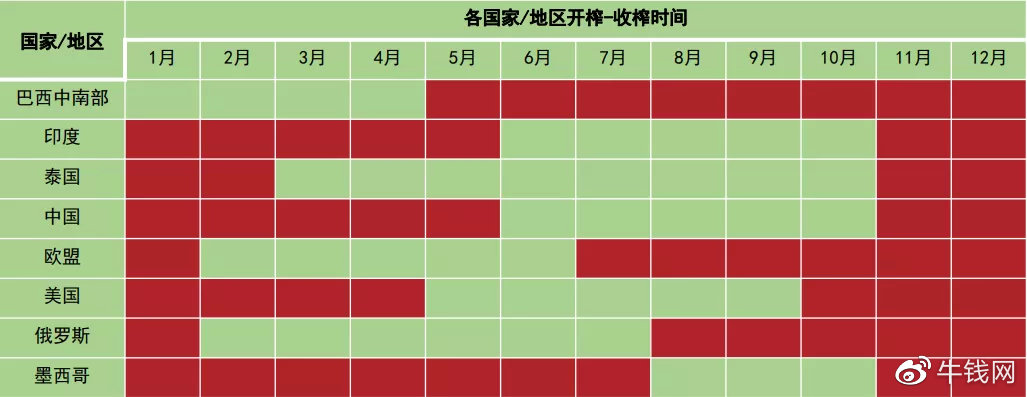

生产食糖主要是通过甘蔗和甜菜,从全球角度看,生产食糖占比为7:3,世界主要食糖生产国为巴西、印度、泰国、欧盟等国,其中我国白糖产消存在缺口,因此需要一定的进口,进口比例约40%,因此主出口国的天气、进出口政策、汇率变化等因素也会对国内白糖价格产生影响,同时由于各白糖主要输出国所处纬度不同,食糖榨及季开始结束时间也就不同。

主产国白糖开收榨时间段

02国内供需

02国内供需

现货:截至11月26日,广西柳州地区白糖现货价格5770元/吨,现货价格月中到年内新高后小幅回落,白糖2201合约基差-119,2201合约和2205合约基差-77。

压榨:新榨季广西甘蔗收购价490元/吨,和近几年持平,11月份以来压榨稳步推进,截至25日,有13家糖厂压榨,由于受到天气因素的影响,进度同比慢于去年。

进口:年初到10月份,我国白糖累计进口464万吨,同比增加99.24万吨,进口量大幅增加,其中配额内利润为1000-1200元/吨,配额外依旧亏损,近期在-500-0元/吨之间。

消费:2020年由于受到疫情的影响,消费低迷,随着疫情控制消费有所恢复,市场人士预计2020-2021榨季我国白糖消费1550万吨附近。

供应:今年我国南方甘蔗产区供应并没有太大的变化,主要是北方甜菜种植面积减少但占比较低,因此新榨季总的产能和上一榨季比可能较小幅度减少,上一榨季1068万吨,目前全国白糖工业库存101万吨,高于近几年同期。

供应:今年我国南方甘蔗产区供应并没有太大的变化,主要是北方甜菜种植面积减少但占比较低,因此新榨季总的产能和上一榨季比可能较小幅度减少,上一榨季1068万吨,目前全国白糖工业库存101万吨,高于近几年同期。

03国外状况

巴西目前2021-2022榨季临近尾声,中南部地区糖厂11月上半月压榨甘蔗1255.2万吨,同比下降38.36%;产糖62.6万吨,同比下降49.7%,市场普遍估算榨季结束产量3200万吨左右,同比减少600万吨。

印度作为第二大产糖国,2020-2021榨季产量3096万吨,新榨季截至11月15日产糖量209万吨,同比增加59万吨,预计新榨季会有小幅增加,泰国今年降雨有所增加,前两年由于干旱产量持续走低,今年可能会有增量,2020-2021榨季产量755万吨,同比减少9%。

04综合观点

综合来看,目前工业库存位置相对高位,进口处于同期高位,供应充足,虽然白糖配额外进口利润倒挂对于糖价有一定支撑,但结合疫情反复、商品市场情绪低落这些因素来看,短期白糖上行空间或有限,维持高位区间震荡走势。未来可重点关注主产国天气、国内政策调控、疫情等因素的影响。

■文章部分数据来源于wind、五矿经易期货、中信期货、一德期货、申银万国期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号