“双粕”连续反弹,持续性有待考验

2021-11-25 09:01:15 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

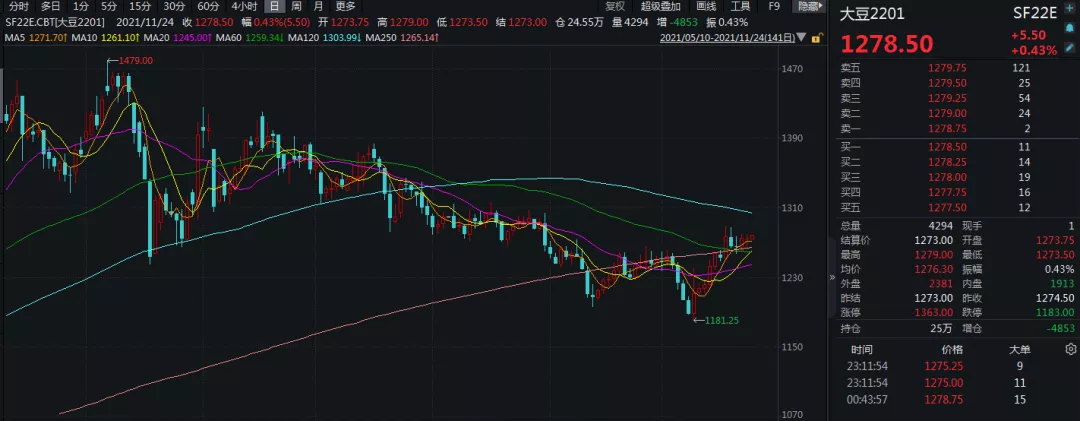

近期由于美国农业部下调大豆产量后,美豆持续反弹,进口成本的提升使得国内豆粕和豆二止跌转强。菜粕受豆粕上涨的提振加之菜籽主要的出口国今年的减产,菜籽相关的商品得到支撑,菜粕宽幅震荡。在当前大豆供应较充足、油菜籽价格高企,进口消费需求偏弱的背景下,蛋白粕下游消费现状及潜力如何、后市何去何从?

芝加哥CBOT大豆2201合约日线

01豆粕下游消费良好

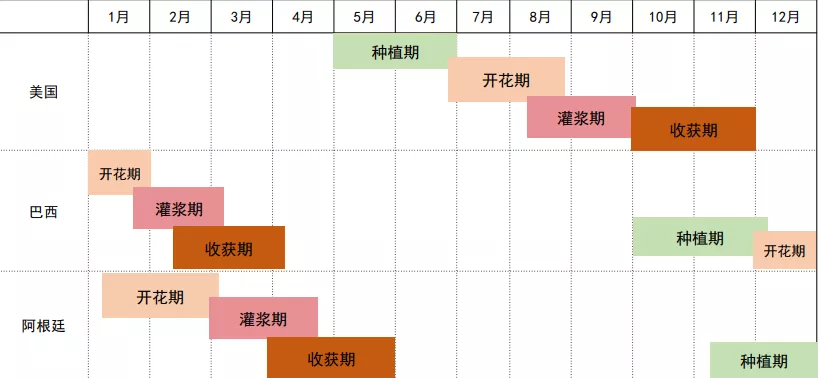

概况:国内期货上市的两个品种豆一和豆二,豆一的标的是国内生产的非转基因大豆,由于成本较高,主要用作制作豆类相关食品,豆二标的是国外转基因大豆,我国目前主要通过进口,榨油使用,所以对于豆粕、豆油的供需情况需要关注出口国的价格波动、出口政策等因素。大豆主产国主要为中国、美国、巴西、阿根廷,因为分别处于南北半球也就决定了全球每隔6个月都会有集中的大豆供应。

全球大豆耕作时间分布表

供应:目前根据USDA(美国农业部)公布的10月份数据来看,调减了美国大豆产量,所以美豆开始反弹,但南美播种面积增加且有丰产预期对豆价有一定压制,大豆供应来看整体还是充足的。

进口:7月份开始我国大豆进口逐月下滑,1-10月累计进口7910万吨,同比减少400万吨,上周大豆进口完税价4204元/吨,对应的豆粕成本在3200元/吨附近。

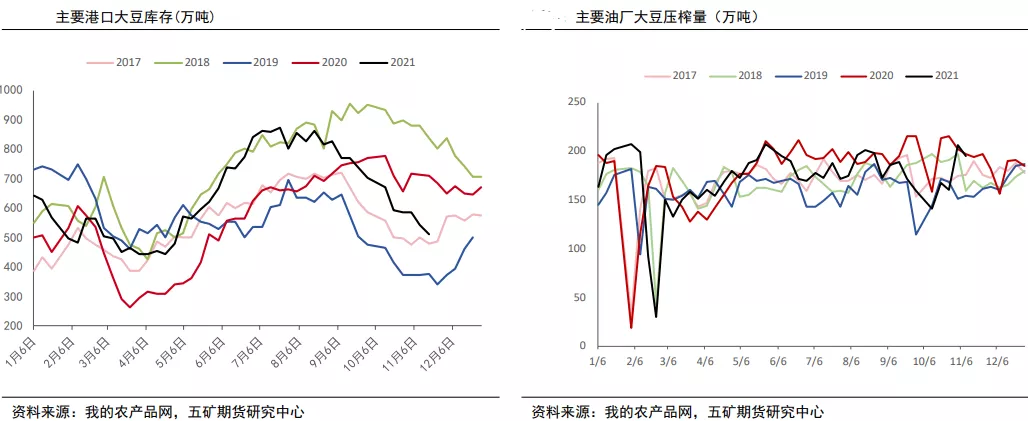

压榨利润:截至上周五,全国豆粕平均现货价格3350元/吨,现货价格总体小幅反弹,大豆压榨利润从9月份逐渐好转,由负转正,目前200元/吨附近,其中大豆压榨豆油,一吨大豆月榨出0.8吨豆粕,0.2吨豆油。

库存:进口大豆港口库存从8月份开始持续下降,近期由于压榨量的提升,库存降低到年内较低位置。

消费:豆粕下游的消费主要集中在家禽和猪,加一起占比超过80%,生猪年内6月份能繁母猪为年内最高,之后虽然持续去化,但是前期较高的母猪产能决定了四季度甚至明年一季度生猪产能不会少,蛋鸡今年存栏虽然低于近几年同期,但今年并没有出现大面积集中淘汰情况,所以总体来说,短期下游消费需求还是良好的。

综合来看,大豆供应充足,下游消费需求良好但继续增量可能性也不是很大,所以豆粕短期上行空间或有限,宽幅震荡运行。

02菜粕供需双弱

加拿大为全球重要的菜籽出口国,今年由于干旱的气候使得单产大幅下滑,2021-2022年油菜籽产量预估值为1278万吨,同比减少34%,含油率略低于近5年的平均含油率44%。我国油菜籽进口5月份开始回落,三季度开始好转,但整体维持低位水平,1-9月份进口菜籽180万吨,同比减少40万吨。由于进口成本较高(73660元/吨),菜籽榨利亏损扩大每吨-940元附近,沿海主要油厂菜粕库存2万吨,最近有所累积。

菜粕虽然也是用作饲料,但是和豆粕不同的是菜粕下游主要集中在水产品上,秋冬季节是水产品消费淡季,鲢鱼和草鱼从七月份以来价格持续回落,截至上周五价格分别为17.5元/公斤,13.5元/公斤。

综合来看,目前菜籽进口成本较高,菜籽榨利亏损,采购谨慎,供需处于双弱局面,因此菜粕短期上方空间有限或维持震荡格局。

■文章部分数据来源于wind、五矿经易期货、混沌天成期货、中国饲料行业信息网,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号