【建投周报】苹果前景悬念犹存,红枣1-5价差在送钱?

2021-11-23 08:44:21 新浪财经 魏鑫 中信建投期货农产品事业部欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

作者 | 魏鑫 中信建投期货农产品事业部

本报告完成时间 | 2021年11月22日

苹果(8148, 33.00, 0.41%):消费端悬念犹存

主产区现货价格总体平稳且坚挺。

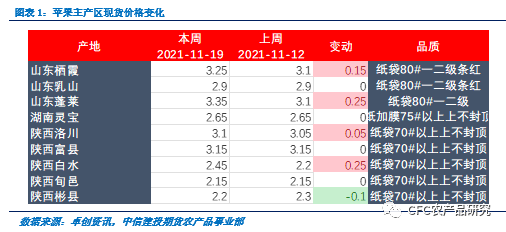

山东产区地面货剩余不多。客商积极采购副产区、果农货源并运往栖霞等地储存。本周冷库货源中适于加工出口的中小果货源成交较良好。山东从业者对未来行情期望较高,存在惜售情绪与炒货转存行为。

陕西产区地面货剩余不多且集中在延安个别产区。由于山东中小果占比例较少及惜售情绪,客商前往陕西采购适于中小果并运回山东储存。因为市场主要销售西北地面货,直销市场利润较丰厚,客商直销市场较多。陕西从业者普遍好未来行情,存在惜售情绪。

批发市场新到货源数量明显增多,但整体出货速度放缓,市场难以消化全部新到货源。市场销售主流为甘肃省和陕西省产低价果。

全国库存910.63万吨,环比下降0.4万吨,陕西省库存环比下降1.21万吨,山东省库存环比增长0.93万吨,陕西山东以外库存环比下降0.28万吨。山东产区库存的上升可以归因于客商炒货转存。陕西产区从业者偏好直销市场造成陕西省库存不升反降。

产区惜售、挺价情绪以及普遍的炒货转存行为刺激盘面上行,盘面资金继续撤离,存在观望情绪。然而销区行情走货速度放缓,高价好货销售偏慢。在操作上,建议冷静看待,以观望为主。

红枣(17670, -345.00, -1.92%):强势依旧

本年度新果红枣下树进度较快,除喀什地区外其他地方月底基本结束采收,受客商及企业加工厂采购力度较强影响,产区新果现货价格较坚挺。

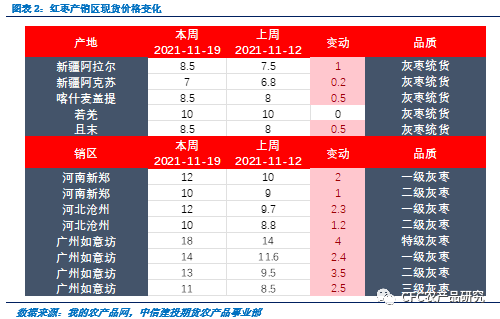

运费上涨叠加产区采购价格的坚挺,导致本周销区灰枣价格上涨较为显著。

数据来源:我的农产品

一方面,过去一周新疆阿拉尔产区统货价格上涨1元/公斤,新疆阿克苏产区统货价格上涨0.2元/公斤,喀什麦盖提产区统货价格上涨0.5元/公斤,且末产区统货价格上涨0.5元/公斤。

本周红枣有效预报较上周12575张降至10410张,仓单数量也对应上升,较上周2127张上升至4128张,合计仍超过7万吨。但仓单的加速增加未必立刻体现为期货盘面的压力。

即使郑商所发布了红枣主力合约提保至15%,非期货公司会员或者客户在红枣期货上单日开仓交易的最大数量为100手等限制政造成了资金的撤离,红枣期货仍保持较有力的上涨趋势。

01的仓单持有天然有着很高的安全边际,因为可以向05转抛,CJ合约01-05目前近1900的价差天然给予了01的多头以安全边际,1月仓单转向5月的成本或在700元/吨附近,这一方面体现为1-5价差的收敛压力,另一方面也是01多头的倚仗。对于01合约后市,我们仍然暂持乐观偏涨的观点,但目前1-5价差已经上行至1860,05合约的价格或面临修正。

本年度新疆产区减产预期随着各地下树接近尾声逐渐转变为事实。未来的矛盾核心将取决于不同品级新果比例带来对仓单成本的影响以及传统消费旺季对消费最终的兑现。

一、 现货情况

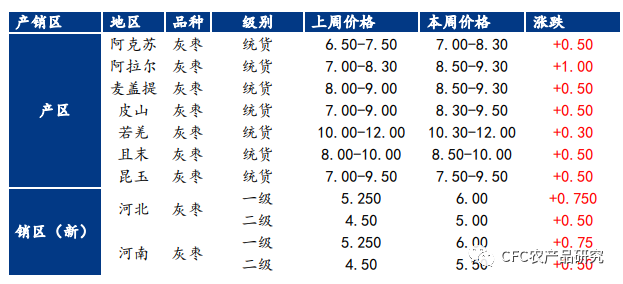

截至11月19日,主产区现货价格总体平稳且坚挺。

山东产区库外成交集中在寺口、毕郭等收购市场,地面货剩余不多。客商炒货转存行为较为明显:客商积极采购副产区、果农货源并运往栖霞等地储存。本周冷库货源中适于加工出口的中小果货源成交较良好。由于本年度山东产区中小果占比例较低与惜售情绪的存在,中小果货源价格较为坚挺。山东从业者对未来行情期望较高,存在惜售情绪与炒货行为。

陕西产区地面货剩余不多且集中在延安个别产区。由于山东中小果占比例较少及惜售情绪,客商前往陕西采购适于加工出口的中小果并运回山东储存。由于市场主要销售西北地面货,直销市场的利润较丰厚,客商采购后直销市场情况较多。冷库开始出库,但实际成交量不大,仍以看货为主。陕西从业者普遍好未来行情,存在惜售情绪。

批发市场新到货源数量明显增多,但整体出货速度放缓,市场难以消化全部新到货源。市场销售主流为甘肃省和陕西省产低价果。由于山东好货与冷库货价格较高,市场较难接受,导致山东好货较少出现在华南各市场。山东好货主要在华中、华北市场销售。少量库内货抵达市场,由于库内货价格较高,市场较难接受。

本年度新果红枣下树进度较快,受客商及企业加工厂采购力度较强影响,产区新果现货价格较坚挺。本周新疆阿拉尔产区统货价格上涨1元/公斤,新疆阿克苏产区统货价格上涨0.2元/公斤,喀什麦盖提产区统货价格上涨0.5元/公斤,且末产区统货价格上涨0.5元/公斤。

出疆运费上涨较为明显,上涨幅度在1000-1100元/吨。运费上涨叠加产区采购价格的坚挺,导致本周销区灰枣价格上涨较为显著:河南新郑一级灰枣上涨2元/公斤、二级灰枣上涨1元/公斤;河北沧州一级灰枣上涨2.3元/公斤,河北沧州二级灰枣上涨1.2元/公斤;广州如意坊特级灰枣上涨4元/公斤,一级灰枣上涨2.4元/公斤,二级灰枣上涨3.5元/公斤。

二、 盘面数据

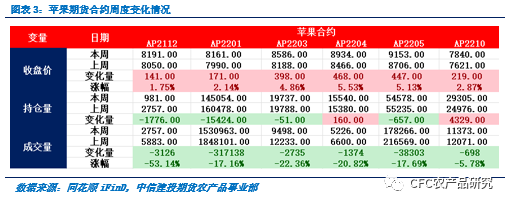

本周苹果期货盘面行情为震荡上行,较多资金撤离,观望情绪较多,现货惜售挺价情绪较普遍,其中:

近月12合约上涨141点,周涨幅为1.75%。主力01合约上涨171点,周涨幅为2.14%,周成交量减少17.16%。远月05合约上涨447点,周涨幅为5.13%,周成交量减少了17.69%。

产区惜售、挺价情绪以及普遍的炒货转存行为刺激盘面上行,盘面资金继续撤离,存在观望情绪。在操作上,建议冷静看待,以观望为主。

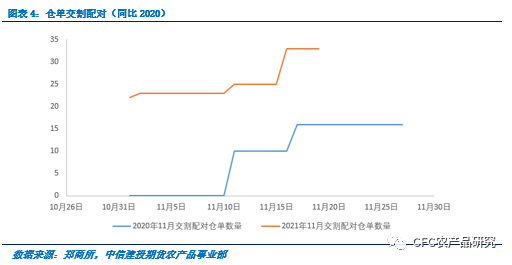

截至11月19日,交割配对数量为33手,大于2020年11月末的累计交割配对仓单数量16手。

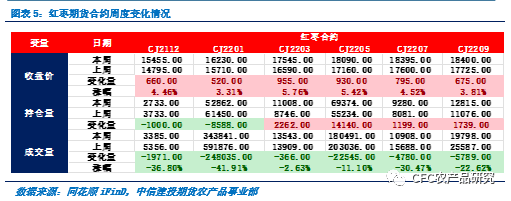

红枣现货较为强势的行情带动期货盘面上涨行情。由于郑商所于11月16日发布红枣合约实施交易限额和提升主力01合约保证金的措施,交易积极性较上周有明显减弱。近月12合约上涨660点,涨幅4.46%,主力01合约上涨520点,涨幅10.4%,周成交量较上周减少41.91%,远月05合约上涨930点,涨幅5.42%,周成交量较上周减少11.1%。

三、 库存情况

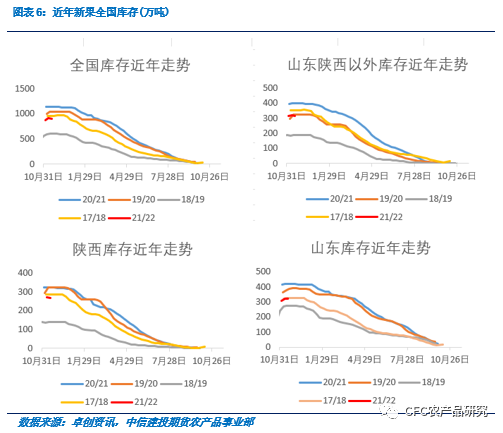

截至11月18日,全国库存910.63万吨,环比下降0.4万吨,增幅-0.04%,,陕西省库存环比下降1.21万吨,增幅-0.45%,山东省库存环比增长0.93万吨,增幅0.29%,陕西山东以外库存环比下降0.28万吨,增幅-0.04%。

山东产区库存的上升可以归因于客商炒货转存。近期客商积极从副产区、主产区果农处采购并储存于栖霞等主产区仓库。另外,本周客商积极采购用于出口的中小果并入库储存。

鉴于主产区入库基本完成,目前上升趋势来自于客商炒货转存的行为,我们认为未来山东库存上升幅度有限。

上周我们指出陕西地面果剩余货源较多,可能带来进一步的库存上升。本周库存不升反降,我们认为可以归因于以下情况。

第一. 当前市场行情总体良好,市场主要销售西北地面果。地面果直发市场销售能给果农带来较好的利润,直销市场较入库更有吸引力。

第二. 客商积极采购用于出口的中小果,由于山东产区今年小果占比偏少,客商前往陕西寻找、采购中小果。

目前存在产销区倒挂情况,产地储存商积极性较高,普遍看好后期市场,惜售情绪较强。同时,产区客商炒货转存情况也较为明显,果农货、副产区货都是炒货转存的目标。

然而最近一周销区情况较为一般,出货速度平平。新到货货源数量明显增加,但是新到货源多数无法销完。销区目前销售主力为低价货,高价货走货速度较慢。

由于本年度陕西产区新果质量较差,价格较山东产区偏弱,销区形势将有力影响最终入库情况。若市场走货速度进一步放缓,市场难以消化新到货源,陕西产区从业者将更愿意将剩余货源入库储存。相反,若走货速度良好,市场积极消化货源,存在良好的销售利润,库存上涨幅度将受入库动力不足的限制。

四、未来博弈矛盾

苹果:

鉴于陕西产区被动入库情况较多,陕西库存结构中可能存在较多果农惜售而质量一般的新果。山东产区客商采购积极,客商竞争激烈,存在客商放低标准采购的情况,山东库存结构中好果比例可能低于目前预期。我们预期库存结构可能成为未来博弈的矛盾。若好果比例低于市场预期,库存中差果为主流,有望成为利多支撑。

近期产区较强的惜售情绪以及客商炒货转存行为也成为盘面价格的短期支撑,而情绪的不稳定性与炒货的暂时性也可能使其无法成为长期的利多因素。

下游消费的影响也可能成为风险点,关注冬季春节前水果市场消费情况,以及消费对库存去化速度的影响。若未来苹果消费需求良好,走货旺盛,价格持稳,对于期货价格有望形成一定支撑,若走货冷清,出现累库情况,将导致苹果售价疲软,可能成为额外的利空因素。

红枣:关注1-5价差的博弈

截至11月19日收盘,红枣1-5价差为1860元/吨。目前价差高企,我们认为存在套利机会。我们以1月接仓单5月抛仓单方式计算套利成本。

套利成本由仓单持有成本与资金成本组成。使用更高的新疆地区仓储费计算,目前仓单持有成本为仓储费,手续费,出入库费用之和,合计3*120+0.5*2 + 50 = 411元/吨。

假设资金利率为5%:则资金成本中的现货(以12月合约收盘价估算)资金成本为15455*5%*4/12 = 257.6元/吨。

由于郑商所的套利优惠政策,期货端资金成本为1月、5月合约保证金中的较大值

MAX(18090*12%*5%*4/12=36.2,16230*15%*5%*4/12 = 40.6),40.6元/吨。故合计资金成本为约298.2元/吨。

基于上述假设与计算,套利成本合计约为709.2元/吨。因此我们认为目前价差存在超过1000元/吨的回归空间。多单持有1月合约,空单持有5月合约的套利策略存在价差收敛的空间。

由于新枣下树进度整体较快,仅喀什地区下树较慢,红枣本年度减产事实已经逐渐确定。根据我的农产品网数据,客商普遍反映新疆阿克苏、阿拉尔地区产量普遍为500-600公斤/亩,减产严重地方在300-400公斤/亩,正常年份产量在800-100公斤/亩,整体减产幅度约30%。供给偏紧已逐渐兑现。

未来博弈的矛盾核心将集中在以下两个因素:

本年度各品级新枣所占比例不同对仓单成本的影响。

传统消费旺季最终消费的实际兑现。

研究员:魏鑫

期货投资咨询从业证书号:Z0014814

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号