南华期货:铜期权delta中性策略应用探讨

2021-11-23 08:31:07 新浪财经 南华期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

一、方向性策略的困境与CTA策略的失效

近期,商品市场的波动有所加剧。黑色板块中,受品种基本面供需紧张以及后期政策影响,动力煤期货在整个下半年出现暴涨暴跌的行情。有色金属来看,铝和锌减产、美联储宣布缩债的影响,铜价在近期也出现了较大的波动。

从投资策略上来说,这种波动加剧、在短期内反复的行情,让方向性交易者交易的难度增大,甚至会遭受巨大的损失。我们可以观察到,在市场上的一些CTA的产品和策略,也由于从去年开始的趋势性行情的结束和今年反复波动性行情的出现,而出现了较大的回撤。

那么,对于投资者来说,在这种波动性的行情中,如果方向性策略短期内失效,是否可能有新的交易策略可以选择呢?这里我们将介绍一种利用期权、期货工具,在波动层面的交易策略——Delta中性策略。

二、期权的Delta与Delta中性策略介绍

在介绍Delta中性策略之前,我们需要先了解期权的Delta是什么。简单来说,一个期权合约的Delta,是指当期权对应标的价格变动一个单位时,其对应期权价格变动的水平。Delta衡量了期权与其标的价格的关系。从数学上来说,如果我们将期权价格看作函数值,标的价格看作影响期权价格的一个自变量,那么Delta则正是期权价格对标的物价格的一阶偏导数。

那么,介绍完Delta之后,我们这里所说的Delta中性策略又是什么呢?Delta中性策略是期权波动率交易的一种策略。它是指将组合因标的价格变动的部分,或者说组合策略中“Delta”完全对冲,使风险敞口为0,从而能完全在波动率以及其他维度上进行交易,而使组合价值不受标的资产价格变动影响。如何实现Delta对冲呢?当我们持有期权头寸时,由于标的自身的Delta为1,我们可以通过做多或者做空具体数量的标的物或者其他期权,从而将整个头寸的Delta调整为0。

举例来说,如果我们当前买入10手CU2112C68000的期权合约,单张期权合约的Delta值约为0.9,因此计算合约乘数,整体期权合约的Delta值约为45。此时,如果我们同时卖出9手CU2112期货合约,由于一手铜期货对应5吨铜现货,其Delta值为5,因此,卖出期货的Delta值为-45。这样,整体头寸的Delta值就对冲到了0,我们就实现了Delta中性。当期货的价格发生小幅变动时,整体头寸受到期货标的价格方向性变动的影响就微乎其微。

但是,值得注意的是,如果期货标的的价格变动较大时,整体头寸的Delta值往往会发生变化,不再维持在0,因此,投资者也可以根据自己的交易计划,做到定期对冲,动态对冲。

三、铜期权delta中性策略的应用场景探讨

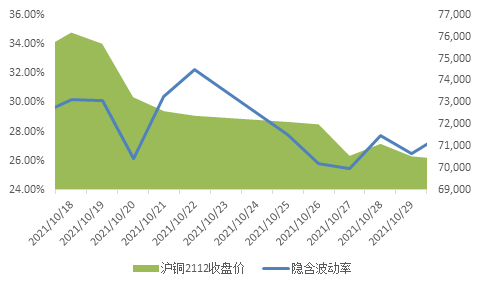

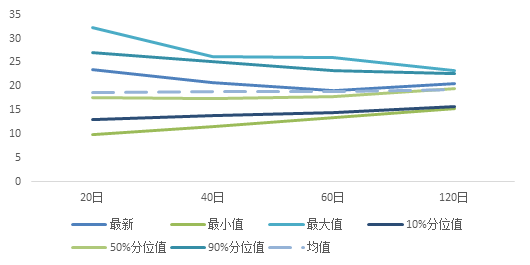

我们以2021年10月18日至10月29日的行情为例。在10月18日这一天,我们观察到铜期货大幅上涨,同时,铜期权隐含波动率相对前一日也走高,来到了30.2%。在10月22日这一天,铜期权的隐波又进一步上涨至32.22%。根据过去一年的历史数据来看,30%以上的铜期权隐含波动率落在了历史波动率锥的90分位以上,逼近过去一年的波动率历史高点。因此,我们可以预计,30%左右的铜期权的隐含波动率在未来大概率回归到历史合理中枢。因此,我们可以持有vega值为负的一些期权头寸,希望赚取波动率下降的收益。一般来说,我们会通过卖出期权来持有负vega头寸,但是在这里,我们担心标的走势发生大幅位移,导致我们因为方向性错误而发生亏损。因此,我们决定采用delta中性策略,使全部头寸的delta为0,规避方向性判断错误的风险。

图1 铜期权隐含波动率

数据来源:南华研究,iFind

图2 铜期权隐含波动率锥

数据来源:南华研究,iFind

我们具体的操作方法是,当观察到铜期权隐含波动率在18日冲高达到30%以上后,我们决定在19日收盘时以2,522每份的价格,卖出100手沪铜2112合约看涨76000期权(盘中平值附近的期权)。同时,我们在收盘时以75,680元的收盘价,买入对应delta中性数量的沪铜2112期货合约。举例来说,19日收盘时期权合约单份的delta值约为0.47,因此我们卖出100手期权合约的delta值约为236,因此,我们选择买入47手的铜2112期货对冲,维持delta中性。我们在每日收盘时会对整个组合头寸的delta值进行调整,假设每日的调整价格为收盘价。

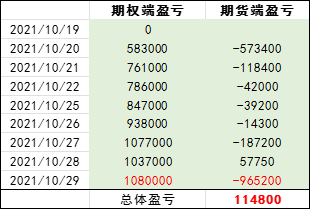

在10月19日至10月29日期间,具体的策略盈亏和操作过程如下。

图3 delta中性策略

数据来源:南华研究

上述策略的每日盈亏状况如下图所示:

图4 delta中性策略盈亏

数据来源:南华研究

通过上述策略的分析,我们可以发现,除了方向性的策略之外,我们可以通过期权和标的的组合,构建delta中性策略。这一策略可以规避方向性判断失误的风险,而转向把握性更大的波动回归的逻辑进行投资交易。当然,投资者也需要在实际的交易过程中注意头寸的动态调整。

文:王茜Z0016168

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。期市有风险,入市需谨慎。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号