原料端风险仍在,甲醇消费亟待改善

2021-11-11 09:06:52 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

近期随着煤炭的跌速放缓,甲醇在连续回调之后低位震荡整理两周,昨晚开盘后小级别更是破位大跌。由于国内煤炭价格及国外天然气价格都高位回落,致使此前助力甲醇走强的强成本支撑的局面似乎“渐行渐远”,未来甲醇可能还是要逐步回到供需为主导的基本面格局。

目前,甲醇价格的下降使得下游接货意愿小幅回升、港口及内地库存环比减少、供应端煤制甲醇开工率较低且处于近几年同期较低位置、但煤炭受政策影响继续降温。结合这些因素,在煤炭价格没有企稳之前,短期甲醇或继续偏弱运行。期货盘面看,甲醇2201合约截至收盘报收2689,下跌4.27%。

01开工率回落

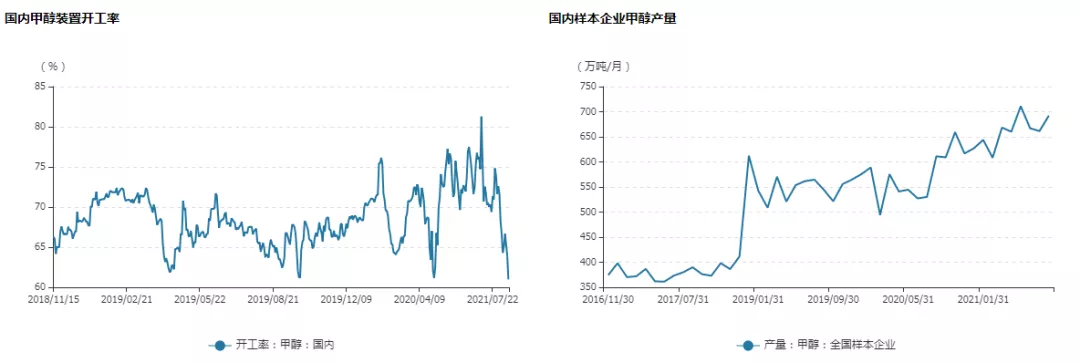

截至11月5日,国内煤制甲醇开工率67.8%,周环比下降1.23%,天然气制甲醇开工率54.5%,周环比下降0.21%。煤制甲醇开工率整体处于近几年同期较低位置。进口甲醇则由于港口封航使得进口量减少,港口库存走低。

02需求略好转

甲醇下游消费,主要集中在烯烃(58%)、甲醛(11%)、甲醇燃料(9%)、醋酸(5%)、MTBE(6%),占比最多的为烯烃,占比逐渐增大,烯烃分为一体化和非一体化,其中一体化主要分布在西北地区,非一体化重要分布在东部沿海。

甲醇现货价格的走低,使得主流下游MTO、MTP前期利润亏损较多的局面有所缓解,截止上周五甲醇下游制烯烃平均负荷63.7%,小幅回升。传统下游甲醛、二甲醚、醋酸、MTBE 开工率周环比小幅提升,需求有所好转。截至11月5日,各港口库存都小幅回落,内陆库存天数7.27天,周环比减少0.65天。

03成本及利润

国内甲醇的生产上游原料主要是煤炭,其中煤占比68%,焦炉气占比22%,天然气占比7%,国际上制甲醇主要是通过天然气。截至11月5日,甲醇含税成本2472元/吨,随着煤炭的回落毛利润-180元/吨,利润亏损的情况有所好转。国内煤炭价格的回落加上国际天然气价格的高位回调,让前期成本支撑甲醇走强的利润减弱。

NYMEX天然气2201走势(日线)

国内纯碱现货价格受期货下跌影响,延续回落态势,其中内蒙古均价2693元/吨,山东均价3101元/吨,太仓均价2888元/吨。港口现货由于滞港等因素的影响加上外盘甲醇的下跌,成交不活跃。

04综合观点

综合来看,目前甲醇下游消费需求成色不足的局面有一定改善,成本端煤炭和天然气连续回落的影响仍在,供应端煤制甲醇开工率较低且处于近几年同期较低位置,在上游材料端价格没有企稳之前,甲醇或继续偏弱运行,待煤炭价格企稳甲醇可能才会回归到供需主导价格的局面,后市可重点关注煤炭保供稳价进展、下游消费需求改善状况。

■文章部分数据来源于wind、金信期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号