瑞达期货:供应短缺局面加剧 预计锡价震荡偏强

2021-11-08 08:39:31 新浪财经 瑞达期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要

10月份,锡价宽幅震荡,跌幅约0.65%。宏观面,全球疫情延续下行趋势,经济活动逐渐恢复。10月份欧美制造业PMI数据继续放缓,供应瓶颈继续对制造业生产构成压力。而中国PPI和CPI剪刀差扩大,保供稳价政策预计继续推进。基本面,上游锡矿进口量有所回落,国内锡矿供应紧张局面仍未缓解。不过国内部分地区限产逐渐放缓,后市产量预计回升;同时海外随着疫情的逐渐好转,炼厂也在逐步恢复。而目前终端行业表现尚可,镀锡板出口需求继续向好,电子行业表现强劲。库存方面,国内外锡库存均进一步下降,供应短缺局面加剧,对锡价支撑作用明显。展望11月份,锡价预计震荡偏强。

第一部分 行情回顾

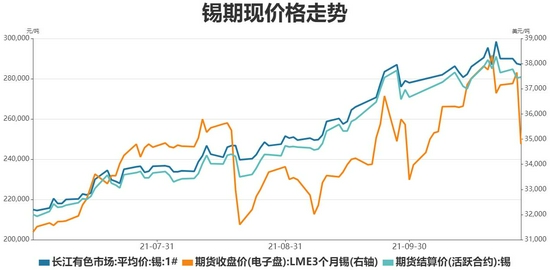

10月份,锡价宽幅震荡,跌幅约0.65%。10月上旬,全球通货膨胀担忧持续升温,市场保值避险需求增加,提振大宗商品价格;同时国内限电限产政策下,锡冶炼产量仍受一定限制,并且全球锡库存仍有小幅下降,处于历史极低水平,支撑锡价延续偏强运行。不过随后,由于美联储计划缩减QE令美元指数走强,并且中国发改委大力调控煤炭价格,使得电力成本回落,锡冶炼成本端支撑受到冲击,锡价大幅下挫。

数据来源:瑞达期货、WIND

第二部分 产业链回顾与展望分析

一、锡市供需分析

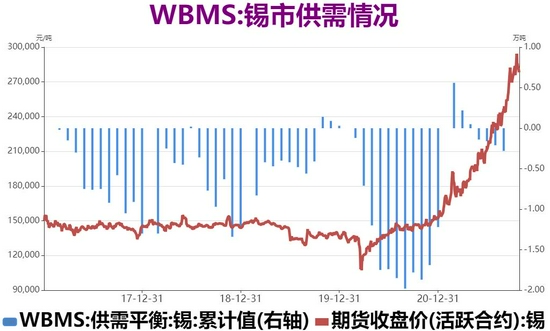

1、全球锡市场供应短缺

世界金属统计局(WBMS)公布的最新报告显示,2021年1-8月全球锡市供应短缺2800吨。2021年1-8月全球报告精炼锡产量较去年同期增加3万吨。中国报告产量7月降至1.15万吨,但8月反弹至1.54万吨。日本需求量为1.95万吨,较2020年同期增加40%。中国需求量较去年同期增加7.5%。2021年1-8月全球锡需求量为26.39万吨,较去年同期增加7.5%。8月精炼锡产量为2.91万吨,消费量为2.96万吨。

数据来源:瑞达期货、WBMS

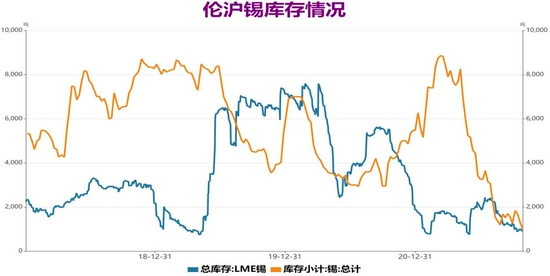

2、两市库存均进一步下降

库存方面,截至10月29日,全球锡显性库存报1689吨,较9月末减少843吨,其中LME锡库存680吨,较9月末减少580吨,10月伦锡库存出现明显降幅;上期所锡库存1009吨,较9月末少263吨,10月沪锡(276690, 1380.00, 0.50%)维持去库,同样处于历史低位水平。整体来看,沪伦两市总库存在10月份继续下降,两市库存均处于历史低位,货源紧缺局面明显。

数据来源:瑞达期货、WIND

二、锡市供应

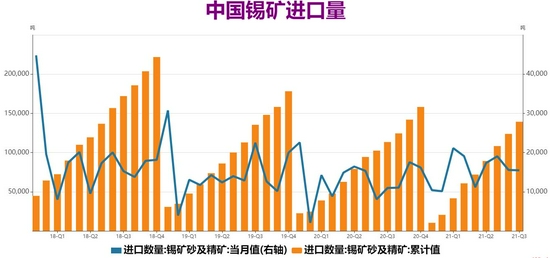

1、锡矿进口缺乏增量

据中国海关数据统计,2021年9月我国锡精矿进口实物量15485吨,折金属量3546.9吨,环比减少2.8%,同比增加34.7%。其中从缅甸进口锡矿12466吨,折金属量1853.8吨,环比减少1.5%,同比增加0.7%。10月缅甸矿进口量与9月基本持平,老挝、澳大利亚环比进口增加,尤其澳洲矿增幅达148.5%,且10月重新从玻利维亚进口矿石毛重851吨,或与玻利维亚矿业公司在高价刺激下增产有关,该国未消耗的剩余矿量可出口。刚果金8月因延迟出口放量后10月进口仅285吨,环比大幅减少86.9%。截至今年前三季度,我国累计进口锡精矿实物量13.9万吨,折合金属量3.2万吨,同比增加36.0%。

数据来源:瑞达期货、WIND

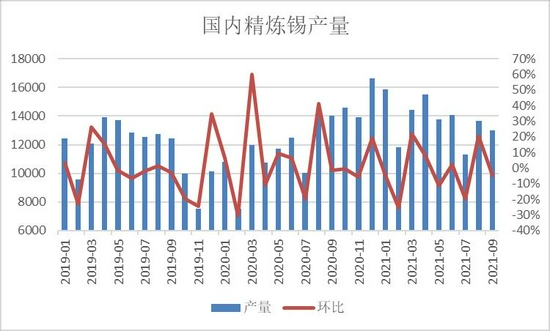

2、精锡产量逐渐恢复 出口量有所增长

精炼锡产量方面,据SMM数据显示,9月份精炼锡产量13018吨,较8月份环比减少4.70%。导致9月国内精炼锡产量环比减少的原因在于:云南地区整体产量变化不大,部分企业结束之前限电影响恢复至正常计划产量,部分填补了个别企业因畏高控制产量造成的缺口;内蒙地区,环保组督查个别企业面临技术改造,造成了9月产量下降与10月预期产量的降低。江西地区,主要冶炼厂产量变化不大,仅个别企业由于技术改造原因减少约200吨。另部分企业收到限电通知但具体实施措施尚未落地,目前对生产未产生实质影响;广西地区炼厂9月仍受限电影响,但10月某大型冶炼厂计划停锌保锡,预计整体锡锭产量环比增加;长三角珠三角及其他地区部分冶炼厂9月也受到如限电和环保督查等情况的影响导致减产,故综合产量环比下降。进入10月,目前云南、江西地区炼厂暂无继续提产的计划,预计10月生产计划环比持平;广西地区已逐步恢复生产,初步预计锡锭产量环比净增近千吨;其他地区限电影响逐步放缓,预计后续贡献部分锡锭增量。综上所述,预计10月国内精炼锡产量在14650吨。

根据海关数据显示,2021年9月精锡进口量189.7吨,环比增加67.2%,同比减少81.1%;精锡出口量1107吨,环比增加40.5%,同比增加250.3%。截至今年前三季度,我国累计进口精锡3682.4吨,同比减少73.8%;累计出口精锡12625吨,同比增加263.1%。前三季度累计精锡净出口8944吨。9月基本保持平稳,出口有所增长。9月内外价差快速收窄,出口业务较二季度明显减少。

数据来源:瑞达期货,WIND

三、锡市需求

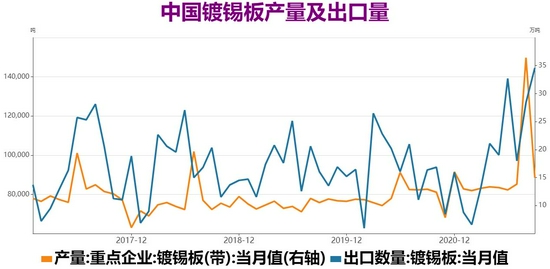

1、镀锡板产量增长 海外需求进一步释放

镀锡板方面,根据国家统计局数据,2021年9月中国主要镀锡板企业产量14.99万吨,环比下降58.8%,同比增加16%;销量15.88万吨,环比减少56.2%,同比增加12.1%。1-9月主要镀锡板企业累计产量143.31万吨,同比增长32.8%,累计销量138.5万吨,同比增长29.2%。综合来看,镀锡板生产原料热轧基板、锡锭、脱脂、污水处理等化工原料价格整体呈现大幅上涨、对于镀锡板生产企业来说,原料上涨对镀锡板价格起到了决定性支撑,同时也加大资金比例,下游制罐和用罐企业不能接受价格镀锡板价格上调,企业生产压力加大。不过年内投产金属包装企业陆续扩产,下半年食品罐和饮料罐等需求较好,部分新增制罐基地陆续投产,需求存在改善预期。

2021年9月中国镀锡板出口量144531.3吨,环比增加13.9%,同比增加56.4%;2021年1-9月中国镀锡板累计出口量932486.5吨,同比增加8.68%,同比增速首次由负转正。年初因春节假期因素,此外由于原材料价格上涨,亦打压钢厂排产积极性,进而影响镀锡板的需求。不过随着旺季到来,出口需求得到释放,累计同比降幅持续收缩。展望后市,海外需求持续复苏叠加隐形库存处于历史低位,海外市场供应紧张程度加剧,镀锡板出口需求呈现增长态势。

数据来源:瑞达期货、WIND

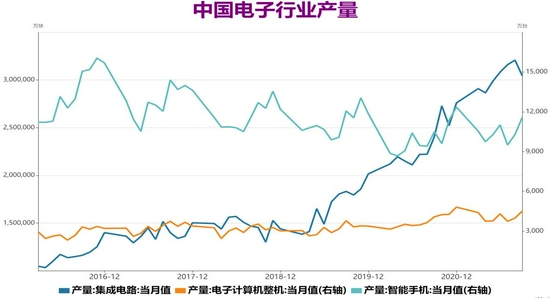

2、电子行业延续向好

电子行业方面,根据国家统计局数据显示,2021年9月集成电路当月产量304.4亿块,同比增加21.4%。2021年1-9月集成电路累计产量2674.8亿块,同比增加43.1%。2021年9月电子计算机整机当月产量4508.4万台,同比增加8.3%。2021年1-9月电子计算机整机累计产量35164.3万台,同比增加27.2%。2021年9月智能手机当月产量11582万台,同比增长2.3%。2021年1-9月智能手机累计产量88854万台,同比增加8.5%。今年随着新冠疫情影响将逐步消退,电子产品在生活中的使用仍有较大增长空间,以及5G产业链的建设也将带动电子行业继续向好。从数据来看,集成电路和电子计算机整机的表现已经完全走出疫情的影响,行业巨大的增长潜力正在快速释放。而智能手机在近两年增长陷入停滞,上半年由于5G手机换机潮以及折叠屏、快充等新兴科技将带动周期性的换机需求,加之新兴市场的需求支撑,需求得到较大释放,预计2021年智能手机产量将回升至13.6亿部,年增9%,四季度智能手机市场存在改善预期。

数据来源:瑞达期货、WIND

3、空调行业进入淡季

空调方面,产业在线数据显示,产业在线数据显示,2021年9月空调行业产量1000万台,环比下降3.4%,同比下降3.4%;1-9月累计产量12037万台,同比增加7.9%,较2019年同期下降0.7%。2021年9月空调行业销量1026.7万台,环比下降25.7%,同比增加.0.7%,其中内销664.5万台,同比下降0.16%,外销362.3万台,同比增加2.3%;1-9月累计销量12099万台,同比增加8.8%,较2019年同期下降1.6%。空调行业开始进入淡季,产销量环比出现下滑。同时地产行业下行周期,以及经济景气度偏弱的影响,对空调市场需求造成不利,导致内需不及去年同期。并且外销增速开始下行,显示海外需求大幅释放后开始回归,外销高增长的不可持续性开始显现。不过双十一临近,有望对家电消费带来一定提振效果。因此后市预计偏弱运行。

数据来源:瑞达期货、WIND

四、11月锡价展望

宏观面,此轮疫情再次对全球消费及生产造成冲击,不过目前全球疫情已经得到明显下降,预计四季度经济运作有望边际好转。不过10月份美国和欧元区制造业PMI数据增长放缓,主要因供应瓶颈继续对制造业生产构成压力,包括全球能源供应危机不断发酵。而中国发改委大力调控煤炭价格,煤炭价格下跌令有色生产成本下降,同时在中国PPI和CPI走势分化背景下,保供稳价政策预计将继续推进。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号