低位延续震荡 铁矿铁底铸成?

2021-10-29 08:57:02 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

今日黑色系商品再度全线皆墨,铁矿石期价在氛围影响下跟随波动,在经过一断时间的回落调整后铁矿石相对来说估值压力有所释放,需求延续了前期的弱势但前期需求悲观的预期在盘面上基本得到反映,现货市场上目前也较为低迷。当前盘面略显僵持等待进一步逻辑引导,后续应当如何看待?

供应维持宽松

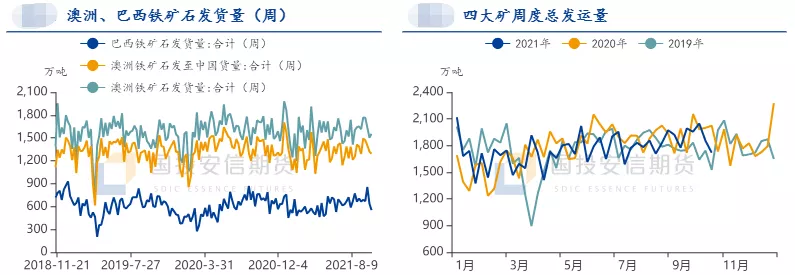

铁矿石当前供应宽松的情况还未改变,国外发运近期开始有所波动,但短期到港依旧维持宽松,发运数据上,上周Mysteel新口径全球发运总量为3060万吨,周度环比增加57万吨,其中澳洲发运1766万吨,周度环比增加62万吨。巴西发运588万吨,周度环比减少121万吨。非主流发运706万吨,周度环比增加116万吨。 在上周下滑的基础上,本周略有增加,发运量波动还需观察。

目前到港数据上继续维持高位,上周全国45港港口到港量小幅下滑至2262万吨较上周减少194万吨,根据当前的发运节奏看,后续到港还会维持宽松。铁矿石价格的在经历连续的下跌以及国际海运费居高不下,发运量有所回落,铁矿石发运逐渐受到一些抑制,到港依旧宽松。

国内铁矿石产量方面,整体保持增长态势,据国家统计局数据显示,9月份全国铁矿石原矿产量8469.8万吨,较上月增加78.3万吨,受能耗双控以及安全生产影响产量维持低位,相对来说整体产量还是较少的。

需求趋于弱势

当前限产背景下,短期钢材产量有所反复,下游钢厂对硅铁的需求还是持续走弱的,前面的补库需求表现整体也一般,数据上,上周Mysteel调研五大钢材周度产量879万吨,周环比减少35万吨,Mysteel调研247家钢厂高炉开工率76.55%,环比上周下降1.52%,日均铁水产量214.58万吨,环比下降1.64万吨,同比下降31.21万吨,产量小幅回落。在限产的背景下,钢厂对铁矿需求预计难有起色,当前基本按需采购,短期留意钢厂限产节奏变化。目前钢材消费的低迷对铁矿情绪上也是一个打击。

库存继续累积

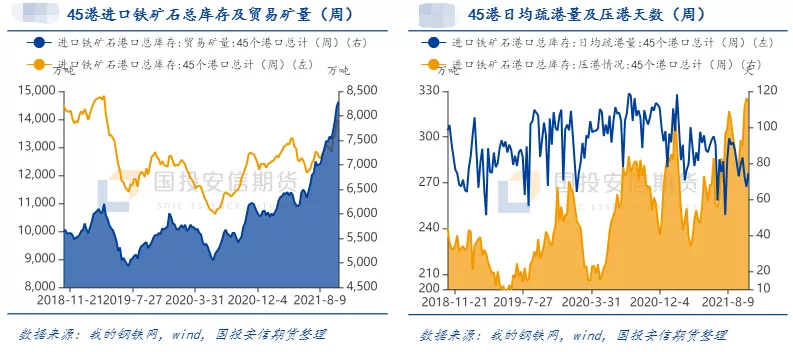

铁矿石海外发运虽有波动,但国内到港量继续宽松,港口库存继续增加,库存水平已升至近年同期高位水平。数据上,上周Mysteel统计全国45个港口进口铁矿库存为14045.48万吨,环比增加147.29万吨,日均疏港量为276.33万吨增加8.91万吨。目前下游钢企需求延续较差疏港较为弱势,按当前到港节奏,库存预计还会延续累积。

小结

目前铁矿石需求上继续低迷,钢厂基本按需采购,供给方面短期到港压力依旧宽松库存延续累积,盘面上铁矿石期价震荡走弱,在预期基本反映下盘面延续震荡等待新的逻辑引导。目前来看铁矿石结构性矛盾仍在,后续依旧弱势看待,提防在情绪影响下的大幅震荡,价格低位情况下后市继续留意铁矿需求端有没有什么变化。

■文章部分数据来源于国投安信期货、华泰期货、中信期货、文华财经、Mysteel、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号