白糖:依托进口成本提振,期价或延续震荡偏强

2021-10-29 08:28:15 新浪财经 长安期货 刘琳欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

长安期货 刘琳

巴西因干旱霜冻等多重原因导致糖产量降低以及印度生物燃料乙醇计划可能实施的利好逐步兑现,8月下旬以来原糖止涨震荡,价主要格维持在18.50-20.60美分之间宽幅震荡。近期,因前期提速压榨以及乙醇价格高位降低制糖比例,巴西10月上半月双周报产量大幅缩减,降幅超过市场预期,使得原糖期价主力震荡反弹。国内,新榨季结转库存同比大增以及进口量仍维持高位压制糖价,甜菜糖逐步开榨,但减产预期为糖价提供支撑,郑糖维持在5700-6000元/吨之间震荡。但原糖的反弹以及近期资金流入,导致糖价再度创下近四年新高6096元/吨。

一、基本面分析

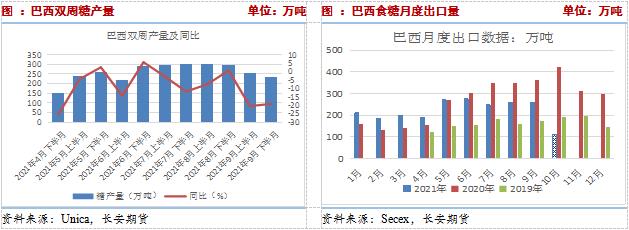

1、巴西双周报降幅超预期,糖价下跌过程再遇短线支撑

巴西榨季几近收尾,双周报糖产量持续同比大降,总供应也不及预期。Unica最新数据显示,由于降雨阻碍生产活动且榨季尾声甘蔗产量下降令糖厂提前结束榨季,10月上半月巴西中南部产区糖厂共压榨甘蔗1969万吨,同比减少46%,产糖量较去年同期下滑56%至114万吨,下降幅度超市场预期引导原糖价格止跌反弹。随糖产量降低出口数量下滑,潜在出口压力降低。Secex数据显示,9月巴西出口糖和糖蜜258万吨,同比降低23.9%,10月前四周出口糖171.47万吨,日均出口量为11.43万吨,同比去年19.75万吨减少42%。巴西减产导致本年度供应缩减,全球供应缺口出现收缩。全球第一大食糖贸易商Alvean sugar SL研究部门预计,2021-22榨季全球食糖供应缺口将比上年翻倍达到600万吨。近期双峰拉尼娜现象将使的巴西中南部降雨量缩减,新年度糖产量预计会较本年度大幅降低。垫定了全球糖价坚实的底部支撑。随着巴西收榨,全球糖市视点将转移至印度、泰国等主要产糖国生产情况。

印度将于11月份逐步压榨,市场预期新榨季产量较去年变化不大,ISMA预计糖产量预计将在3100万吨,与上年度3090万吨基本持平,其中包括分配给乙醇生产的340万吨,其中北方邦产量料为1190万吨,马邦产量为1210万吨,卡邦为487万吨,其他邦总产量总计在546万吨。结转库存方面,ISMA称2021-22年度季初库存预计为870万吨,同比减低约200万吨,但远高于理想的季初水平400-450万吨。出口方面,由于原糖价格强势上涨出口利润可观,上年度印度糖出口数量达到创纪录的730万吨,新榨季出口,一方面该国逐步增加汽油中添加乙醇比例的政府计划,将导致政府终止食糖出口补贴,或将降低该国出口数量。Czarnikow首席分析师报告中称,印度计划至2023年将乙醇汽油混合比例由5%上调至20%,若计划被执行,将需生产60亿升乙醇并使糖产量降低600万吨以上水平,印度的产量也将从3300万吨的水平降低至2700万吨左右。另一方面会面临来自主要出口国泰国的激烈竞争。目前来看,印度利好支撑仍存。同时,拉尼娜现象或使印度降雨增加,影响甘蔗生长,关注后续情况。

2、国内北方甜菜糖开榨,减产预期未变

9月20日内蒙古自治区首家糖厂开机,标志着2021-22年度中国食糖生产开启。截至10月9日内蒙古与新疆共13家糖厂开机。因种植面积萎缩,市场普遍预期甜菜糖减产30-50万吨,后期关注压榨进度与减产幅度。南方甘蔗糖将于近期开机。官方预期新年度国内食糖产量1031万吨,比上年度减少28万吨,预期未变。但市场更为悲观,有机构预计新榨季国内产量将再1015万吨,同比减产56万吨,减幅5.25%。

3、结转库存同比大增,短期形成压制

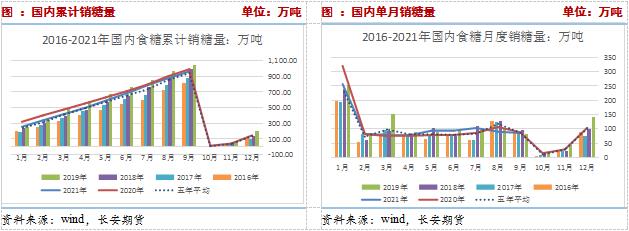

据中糖协统计,截至2021年9月底,累计销售食糖961.8万吨,同比减少23.2万吨,累计销糖率90.2%,同比降低4.4%。9月全国食糖单月销糖85.33万吨,同比微降,与往年同期基本持平。但全国整体销量仍慢于去年同期,导致结转库存同比增加。数据显示,上榨季结转库存104.88万吨,同比增加44.26万吨,为近年最高。也因此,就国内来讲仍存压制。

4、消费被低估,等待旺季提振

白糖消费情况来看,截至9月底本制糖期共销售食糖961.8万吨,较上制糖期为985万吨有所降低,累计销糖率90.2%,上制糖期同期94.6%。从单月食糖销量走势来看,仅8月份食糖销量小于去年同期,今年食糖消费情况与往年相差不大、甚至高于近年同期。因此,国内食糖消费被低估,且第四季度尾声旺季消费仍存利好,后期消费端的利多作用或将逐步明晰,对期价仍有一定的提振作用。

5、进口量多潜在供应压力犹存,青黄不接成本高位牵引国内糖价

海关数据显示,我国今年9月进口食糖87万吨,同比增加33万吨,环比增加37万吨,1-9月累计进口383万吨,同比增加106万吨,2020-21榨季累计进口633万吨,同比增加258万吨。进口数量仍维持高位,由于加工企业提前点价,进口价格虽高但糖源同样源源不断的流入国内港口,虽未流向市场但潜在供应仍相对充裕。商务部数据,2020-21榨季配额外食糖进口数量269.1万吨,在预期的300万吨之内。

8月以来国内现货报价在5500-5700之间震荡,近期基本维持在5700附近徘徊。国内两广产区加工糖价格也在5750-5760之间,基本与国产糖报价持平。近期随着原糖偏强带动,郑糖重心上移,基差持续走弱,截至10月27日,柳糖现货和合同价计算的基差由48降至-368,较为少见。不过,近期以期货价格带动现货强势,现货价格的拖累作用可以忽略,目前郑糖上涨动能主要来自于原糖上涨以及进口成本的提振。现货市场来看,当前巴西糖配额外进口成本约在6239,较8月初5843上涨6%,较国内现货价格高出529,较期货价格高200余点,维持倒挂,将提振糖价。

二、小结与展望

就国际糖价而言,巴西减产利多基本兑现,再无新利多消息刺激下,原糖维持高位震荡。不过,巴西减产导致全球供应缺口扩大与印度出口受限的利多仍将支撑糖价在18.50美分以上高位运行。后期需关注印度、泰国的压榨与出口情况。

国内基本面来看,旧榨季的结转库存同比增加与市场预期新榨季甜菜糖产量降低的数量基本抵消,对国内糖价指引作用并不明显。当前北方甜菜糖虽开榨,但供应上市量少,价格方向主要依托进口成本提振,而倒挂情况下,原糖反弹容易引导国内糖价上涨,且近期盘面创近三年以来新高,存在回调可能,预计后期将震荡上涨,建议逢回调做多为主。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号