长安期货:汽车行业边际改善降低 橡胶大涨较难

2021-10-22 08:23:08 新浪财经 长安期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

6月下旬至8月中旬,橡胶(14910, -715.00, -4.58%)01合约的价格重心有上移迹象,且在8月中旬日均线维持在年线之上,在市场期待进一步走强之际,8月下旬01合约下跌,当日跌幅3%左右,至此又一波下跌拉开序幕,这次下跌,依次跌破前期13695、13380的低点,创出13195的新低,再次跌破年线支撑;9月下旬至今,盘面反弹,目前最高至15080,未超过前期15105的高点,在年线附近徘徊,似乎又到了一个转折点,这次会如何,仍需关注基本面的情况。

二、基本面

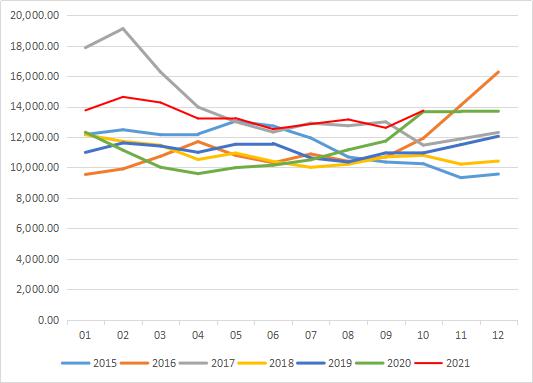

(一)9月份天然橡胶生产国联合会(ANRPC)产量继续增长

图2:9月份天然橡胶ANRPC产量 千吨

资料来源:wind,长安期货

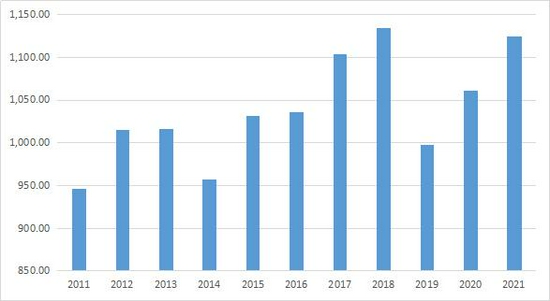

图3:前9月ANRPC累计产量 千吨

资料来源:wind,长安期货

东南亚国家处于旺产阶段,橡胶产量加快释放,虽然泰国、印尼等国家仍受疫情困扰,但从产量数据可以看出,对橡胶产量的影响较小,9月份产量为1124.3千吨,环比增长3.97%,较去年同期增长5.96%,此产量仅次于2018年同期,属于历史同期高位;从国别来看,泰国9月产量同比增长2.42%、印尼同比增长4.66%、马来西亚同比增长19%、印度同比增长5.7%,越南同比增长13%,中国增长6.6%,仅菲律宾略下滑外,橡胶生产国联合会其余国家9月份都以不同程度的增长为主。

今年1月份至9月份天然橡胶生产国联合会(ANRPC)橡胶累计产量为8226.5千吨,较去年同期高6.8%,去年主要是由于拉尼娜影响,使得橡胶产量下滑;目前的累计产量高于去年同期但仍低于2017-2019年同期,与近10年同期相比处于中等偏高水平。目前东南亚国家仍处产量快速释放期,在未有气候的显著影响下,预计产量仍将保持增长,供给端或维持偏强格局。

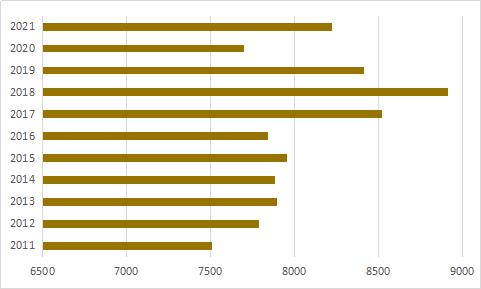

(二)天然橡胶生产国联合会(ANRPC)消费量难有超预期表现

图4:9月份天然橡胶ANRPC消费量 千吨

资料来源:wind,长安期货

图5:前9月ANRPC累计消费量 千吨

资料来源:wind,长安期货

9月天然橡胶生产国联合会(ANRPC)消费量782.6千吨,环比略下滑,同比增长6.4%,月消费量仍维持历史同期高点。从国别来看,中国同比下滑7%、印度同比下滑16.3%、泰国同比下滑16%,越南同比增长41%,印尼略增长。由于东南亚国家是橡胶的主要产量国,而消费主要集中在我国、欧洲、北美等国家,东南亚国家消费量占比相对较小。

从图5可以看出,橡胶的消费量整体趋势为增长,前9个月天然橡胶生产国联合会(ANRPC)消费量7030千吨,较去年同期增长16%,主要是去年受疫情影响基数较低,与2019年相比,消费较2019年同期增长4.48%。

橡胶的累计消费量依然增长,主要是我国橡胶消费量占比较大且前期增长幅度较高,但随着我国重型柴油车国六排放标准的完成,我国汽车行业的边际改善程度逐渐降低,我国橡胶消费改善边际最大期或已过。预计后期天然橡胶消费量难有超预期表现。

从基本面可以看出,今年橡胶供给端呈增长态势,并预计后期仍将保持增长;而需求端虽然总量仍在增长,但边际改善程度有降低趋势,这一局面使得橡胶继续呈现供强需弱格局,在未有其他突发因素下,橡胶今年大概率仍为供给过剩局面。

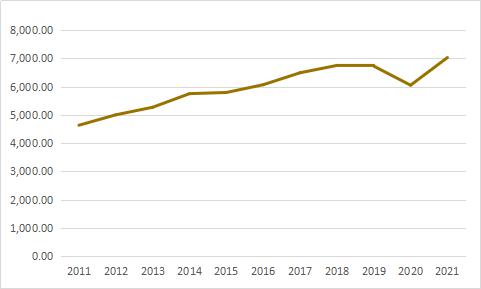

三、现货价格仍处同期高位

图6:云南国营全乳胶月均上海市场价 元/吨

资料来源:wind,长安期货

图7:泰国曼谷RSS3FOB月均价 泰铢/公斤

资料来源:泰国橡胶协会,长安期货

3月份由于国内产量大幅增长,后续的4、5月产量维持高增长态势,国内胶乳价格持续下跌,6月份云南国营全乳胶上海市场价均价为12519元/吨,7、8月份价格有所回升,9月份再次下滑至12604.76元/吨,未低于6月份,近期受能源危机影响,原油对橡胶的提振有所增强,10月份价格回升,近期维持13500元/吨左右;将2015年至今的月均价进行对比,目前的橡胶价格仍处于相对高位水平,并不是历史低位区间。

橡胶外围报价方面,今年泰国曼谷RSS3的FOB报价以回落为主,9月份月均价为58.9泰铢/公斤,为今年的低点,但仍高于除2020年之外年份的同期水平;10月份泰国报价有所回升,目前维持61泰铢/公斤左右。

整体来看,虽然今年以来橡胶报价以下滑为主,但报价仍处相对高位水平,在基本面偏弱的格局下,橡胶或并未低估。

四、芯片短缺下,9月主要国家汽车销售同比下滑

橡胶的主要消费集中于轮胎,汽车行业占比较大,在政策支持下,我国汽车行业快速恢复,去年汽车销量连续高增长,但随着今年重型柴油车国六标准的完成,我国汽车行业的边际改善程度下降。中国汽车工业协会统计分析显示,2021年9月,我国汽车产销分别完成207.7万辆和206.7万辆,环比分别增长20.4%和14.9%,但同比分别下降17.9%和19.6%,产量降幅比8月缩小0.8个百分点,销量降幅比8月扩大1.8个百分点。与疫情前的2019年同期相比,产销同比分别下降6.1%和9.1%;累计前9个月,我国汽车产销分别完成1824.3万辆和1862.3万辆,同比分别增长7.5%和8.7%,与2019年同期相比,产销同比分别增长0.4%和1.3%。其中9月重卡同比下滑60%,且1-9月销量的累计增速由正转负。虽然四季度临近年终,有销售预期,但在芯片短缺、原材料上涨等因素的影响下,预计我国汽车行业或不及市场预期,中汽协预判,全年我国汽车市场将弱于年初4%的增长预期。

表1:部分国家9月汽车销售增长率 %

资料来源:公开资料整理,长安期货

由于欧洲地区受疫情影响时间较长,去年欧盟汽车注册量大幅下滑,今年年初汽车注册量有所回升,但并未如市场预期出现大幅增长,尤其是9月份,各国销量再次下滑,部分国家甚至低于疫情期间水平。9月份英国新车注册量同比下降了34%至214,000辆,是过去至少23年来最差的9月销量;9月德国新车注册量为196,972辆,德国今年1-9月累计销量为2,017,561辆,与去年同期相比下降了1.2%,今年德国的汽车行业不仅停滞不前,甚至出现倒退,差于疫情影响的2020年同期;9月法国新车注册量为133,835辆,比2019年9月的173,433辆低了23%;9月份意大利的新车销量下降了33%,连续三个月销量同比下滑,与疫情前的2019年9月相比下滑了26%,但1-9月累计新车销量为117万辆,比2020年同期增长21%,有机构预测,2021年市场将增长8%至149万辆,下调了之前154万辆的预测;西班牙9月的新车销量同比下降了16%至59,641辆,1-9月累计销量同比提升了8.8%至647,955辆,但是与2019年同期相比仍下降了33%。

去年由于疫情影响各国家汽车销量大幅下滑,今年芯片短缺的影响下,汽车销量再次下滑,尤其是9月份的销量,部分国家甚至出现倒退,后期芯片危机能否缓解,仍未可知,但汽车销量的下滑却已显现,预估后期汽车行业的边际改善程度仍将减弱,在未有突发利好下,难有超预期表现。

五、行情展望

供给端:东南亚处于产量旺季,在价格的引导下,割胶积极性较高,预计后期产量仍将维持增长;需求端:芯片短缺下,9月份主要国家的汽车销量出现下滑,欧洲国家汽车行业恢复仍旧缓慢,难以带来需求边际超预期的提升;需注意能源危机下,原油强势,美原油创出新高,对橡胶的提振效应较前期有所增强。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号