国信期货:弱供需 强成本 PTA僵持前行

2021-10-20 08:29:00 新浪财经 国信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

一、行情回顾

9月份PTA(5382, -148.00, -2.68%)市场偏弱震荡。上旬PTA装置重启,行业开工率提升、供应增加,而下游需求呈现疲态,尤其下旬后江浙地区双控政策加码后,聚酯及织机开工显著下滑,市场呈现供需双弱格局。成本端原油维持高位震荡,在加工费显著压缩后,成本支撑作用增强,市场在供需与成本博弈下,PTA市场持续震荡整理。

从结构来看,9月市场累库环境下,现货持续贴水盘面,1/5跨期价差先走弱后回升。

图1:PTA期现基差

数据来源:wind,国信期货

图2:跨期价差

数据来源:wind,国信期货

二、基本面分析

1.政策扰动,PTA供给弹性加大

9月上旬检修装置重启,行业开工率提升至83%较高水平,但需求端疲弱导致供需矛盾累积,PTA工厂库存明显回升,尤其是江浙地区双控政策加码,产业链上下游均受到一定冲击,停车减产情况明显增多。截至9月底,PTA检修力度明显加大,包括逸盛新材料、嘉兴石化、虹港石化、恒力石化、福建百宏及扬子石化等众多厂家,高峰停车产能达到2044.5万吨,行业开工率骤降至68.3%。

表1:PTA检修计划(单位:万吨)

资料来源:卓创,国信期货

目前来看,嘉兴石化及福建百宏预计在9月底及10月初开车,而虹港石化2#及恒力石化2#重启时间待定,同时10月份虹港石化1#计划技术改造1个月,恒力石化3#及5#计划检修,逸盛大化600万吨产能也有望在四季度检修。展望后市,短期看10月份PTA计划检修较多,若届时下游需求有所回暖,供需有望迎来阶段性改善,四季度后期市场面临增量产能压力,但在国内严格的双控政策环境下,PTA供给端弹性被放大,密切关注装置检修情况。

图3:PTA负荷及加工费

数据来源:wind,国信期货

图4:PTA社会库存

数据来源:wind,国信期货

2.终端需求显疲态,政策调整待观察

外需方面,1-8月纺织纱线、织物及制品、服装及衣着累计出口6008.3亿元、6840.9亿元,同比增长-18.4%、17.9%,较2019年同期增长11.1%、2.2%。内需方面,1-8月纺织服装类零售额累计8564.7亿元,同比增长24.8%,但8月份零售额仅为899.6亿元,创2015年以来同期新低,同比增长-6.0%。目前来看,受高基数及高昂的航运费影响,三季度出口市场已显疲态,而国内消费在8月份出现失速,收入预期的不确定性及疫情散点爆发仍在阻扰内需回升。

图5:服装衣着出口

数据来源:wind,国信期货

图6:纺织服装零售

数据来源:wind,国信期货

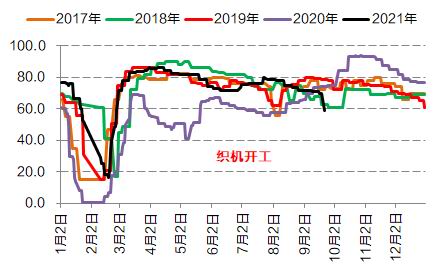

8月后织造开工率持续走低,市场需求表现疲弱,而9月作为传统旺季亦无改观,且随着主产区能耗双控目标预警,中旬起部分地区开始执行限电限产,中秋节后减产力度进一步加大,织造开工率随之出现大跳水。目前来看,双控措施及疲软需求导致短期行业急剧降负,未来重点关注政策是否放松及终端需求能否回暖。

图7:织造开工率

数据来源:wind,国信期货

图8:坯布库存

数据来源:wind,国信期货

双控政策对产业链冲击明显,且越往下游影响越大,中秋节后聚酯开工率亦大幅下滑,降至近年来同期低位。此外,虽然聚酯工厂周期性降价促销,但实际效果欠佳,导致涤丝在7-8月份持续累库,9月在加大减产力度情况下,涤丝累库速度才得以放缓。目前来看,聚酯产业链需求负反馈尚未破解,而双控政策引发的减产行为进一步向上游蔓延,短期市场呈现供需双弱格局,未来何时打破有待观察。

图9:聚酯开工

数据来源:wind,国信期货

图10:聚酯库存

数据来源:wind,国信期货

3.原油高位震荡,PTA成本支撑增强

当前国内PX开工率在8成以上,浙石化2#也计划9月底重启,而PTA工厂因双控政策集中降负,短期PX国内供应缺口显著收窄,中期看浙石化4#250万吨装置计划年底投产。此外,目前亚洲PX装置检修不多,越南宜山、印度信赖及FCFC2#已经复产,但四季度有多家大厂计划检修,关注后续检修进展。

表2:亚洲PX装置动态(单位:万吨)

资料来源:卓创,国信期货

三季度原油呈现V型走势,石脑油跟随油价一致波动,而PX价格走势在8月下旬后与两者明显背离,进而导致PX裂解价差大幅回落,当前亚洲PX/石脑油、PX/布油的裂解价差在180美元/吨及320美元/吨附近。目前来看,在天然气及煤炭供应偏紧背景下,原油价格走势整体偏强,而芳烃裂解价差又明显压缩,短期看PTA成本支撑增强,中期关注油价走势及裂解价差修复情况。

图11:上游原料价格

数据来源:wind,国信期货

图12:裂解价差

数据来源:wind,国信期货

三、结论及建议

供应方面,嘉兴石化及福建百宏预计在9月底及10月初开车,而虹港石化2#及恒力石化2#重启时间待定,同时10月份虹港石化1#计划技术改造1个月,恒力石化3#及5#计划检修,逸盛大化600万吨产能也有望在四季度检修。展望后市,短期看10月份PTA计划检修较多,若届时下游需求有所回暖,供需有望迎来阶段性改善,四季度后期市场面临增量产能压力,但在国内严格的双控政策环境下,PTA供给端弹性被放大,密切关注装置检修情况。

需求方面,受高基数及高昂运费影响,三季度出口市场已显疲态,而8月国内终端零售亦出现失速,终端纺织服装需求难言乐观。随着主产区能耗双控目标预警,9月份起部分地区开始执行限电限产,中秋节后聚酯及织机开工率大幅下滑,降至近年来同期低位。目前来看,聚酯产业链需求负反馈尚未破解,而双控政策引发的减产行为进一步向上游蔓延,短期市场呈现供需双弱格局,未来何时打破有待观察。

成本方面,三季度原油呈现V型走势,石脑油跟随油价一致波动,但PX在8月下旬后与两者明显背离,导致裂解价差大幅回落。目前来看,在天然气及煤炭供应偏紧背景下,原油价格走势整体偏强,而芳烃裂解价差又明显压缩,短期看PTA成本支撑增强,中期关注油价走势及裂解价差修复情况。

综合来看,短期产业链出现不同程度降负,市场呈现供需双弱格局,但得益于成本端较强支撑,PTA预计维持震荡结构,中期关注供给端弹性及成本波动,操作上逢低可滚动做多加工费。

风险提示:装置检修情况、宏观政策波动。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号