银河期货:供需两弱 铝价转向区间震荡

2021-10-18 08:37:08 新浪财经 银河期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

第一部分 逻辑总结与行情展望

1.核心逻辑回顾

2021年前三个季度电解铝走出了波澜壮阔的单边上涨行情,这一轮上涨周期的主要逻辑是在需求高景气周期内有效供给不足。一方面,供给端不断减产,非市场化行为导致供给价格弹性失效,高价格、高利润下供给不增反降,能耗“双控”不达标减产和煤炭电力供应不足被拉闸限电导致减产;另一方面,需求端旺盛,工业型材和板带箔行业维持高景气,下游对涨价的接受度较高,在上行趋势中,向上的弹性被大幅放大。

2.市场供需总结

供应端,全年维持减产的节奏,主要驱动来自能耗“双控”不达标减产、缺煤缺电减产、河南洪灾减产三个方面。

能耗“双控”方面,年初2月份内蒙古因能耗“双控”不达标率先减产,后因缺电进一步减产;随后8月17日发改委公布了上半年各省市能耗双控成绩单,其中“双控”均不达标的地区有宁夏、青海、广西、贵州、江苏、广东、福建、云南8省,各地随后出台政策,纷纷制定减产方案,由于上述不达标的省市几乎囊括了电解铝全国产能的40%以上,价格开始加速大幅上涨。

电力紧缺方面,今年主要从5月份开始,全国各地电力逐渐吃紧,纷纷出台限电政策,其中南方电网供电负荷不足,云南电解铝新投产能暂停投产且减产,减产比例从20%逐渐加码至30%,后期为实现能耗“双控”任务,文山地区减产增加至50%,内蒙、贵州、广西等地区也开始因缺电减产,9月下旬,青海、辽宁、宁夏电解铝企业也爆出有可能被拉闸限电减产,截至发稿,暂时尚无确定性文件流出。

目前截至9月24日,由于政策因素已经累计减产179万吨,正在减产产能合计有155万吨,有概率限产产能规模约40.5万吨,目前运行产能3847.05万吨,如果减产全部落实,运行产能甚至降至3650万吨以下,供应压力巨大。

需求方面,上半年需求保持旺盛,尤其是从年初政府层面鼓励就地过年,企业不停产的背景下,需求一直保持旺盛,一直持续至8月份。前期在抛储叠加进口补充的情况下仍然保持快速去库,说明终端在2万元/吨的水平上仍然能够接受和消化价格。但是8月份需求开始季节性逐步走弱,铝棒加工费从8月份开始回落,铝型材开工率和板带箔开工率也在降低。从九月下旬开始,下游需求崩塌式下行,社会库存大幅累积,一方面,铝下游主流消费地广东和江苏亦是能耗双控不达标地区,且广东电力供应紧张,下游在9月下旬被要求拉闸限电,部分终端停止采购且停产;另一方面,铝合金原辅材价格硅、镁等原料大幅上涨,下游需求弱,加工费传导不畅,铝合金企业被迫取消生产,或减少铝水需求铸锭,或生产纯铝棒,导致铸锭量大增,结构上增加了社会库存。

截至9月24日,市场供需两弱,价格趋势不明朗,多空双方观望情绪较浓,希望等待新的交易机会。

3.后市展望与操作建议

电解铝是储能金属,在电力供应紧张的时候能源属性被激活,煤电铝联动系数大幅上升,后期全国缺电限产成为交易的主要逻辑,目前上下游均被限产,单边趋势性行情告一段落,价格后期会大幅波动寻找新的均衡点,后期重点关注煤电矛盾以及经济需求周期发展方向。

短期内,会根据政策的天平左右影响,利空、利多来回切换,电解槽关停后复产难度较大、周期较长,但是需求端调整较为灵活,电力缓解后,预计下游会优先复产,但是目前供给端仍在陆续减产;

中期内,由于供需双弱,价格预计高位震荡为主,如果有新的事件发生,将会打破天平,朝有利的方向发展,供给端需要重点关注限电是否会扩大化,以及原料供应不足等问题,需求端需要关注库存消化情况,以及后续需求是否能够恢复;

长期内,铝价处于高位区间,高价带来的负反馈同样抑制需求的增长,长期看铝厂逐步复产,新投产产能也将继续投产,供应会逐渐恢复。下游行业的负反馈,尤其是地产、基建、汽车、光伏等行业需求不及预期,且制造业PMI出口指数已经连续4个月处于50分位线以下,预计需求端也难有起色,,供需会重新趋于平衡。

操作建议以20000~24000的区间操作为主,根据上下游用电松紧程度来控制节奏。

风险提示:宏观经济超预期下行,地产行业需求崩塌,电解铝上游限产扩大化。

第二部分 行情回顾

1.期货行情

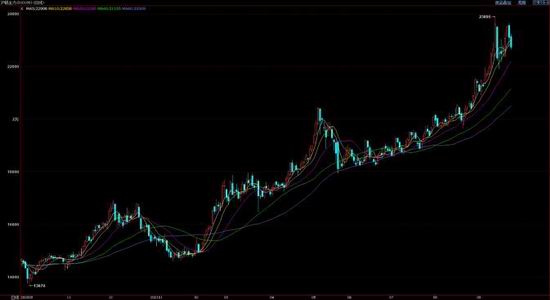

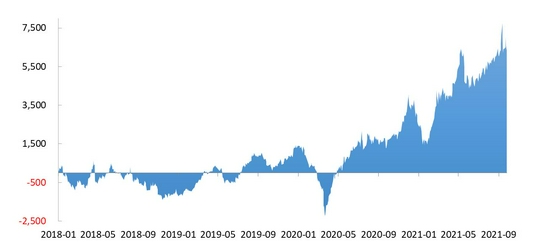

三季度在海外宽松环境得到延续的情况下,伴随海外需求的继续修复攀升,叠加电解铝供应扰动的持续增强,因能耗双控以及电力供应的强烈约束预期,使得沪铝(24465, 640.00, 2.69%)价格连创历史新高。由于有监管层的保供稳价政策连续出台,下游消费也有明显的季节性转弱迹象。但强政策约束下的供应弹性失效后,市场对电解铝供应大幅不足的预期还是将沪铝价格推向历史新高。截止9月24日,沪铝主力收于23100元/吨,季度涨幅达为24.7%;LME铝收于2921美元/吨,季度涨幅为20.9%,比价较上季度小幅扩大。

图1:LME铝3月走势图

数据来源:银河期货、wind资讯

图2:沪铝主连走势图

数据来源:银河期货、wind资讯

2.现货走势

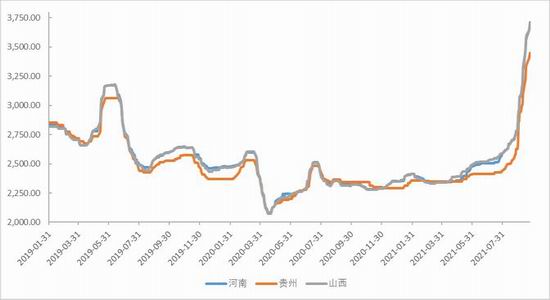

三季度氧化铝价格在国内外减产频发以及生产成本大幅抬升的双重支撑下,价格延续此前的上行走势。截止9月24日,河南、贵阳、山西三地氧化铝价格分别为3709、3450、3703元/吨,均价较上季度上涨约1141元/吨。三季度氧化铝价格波动较大,受美铝巴西氧化铝工厂事故减产、牙买加氧化铝厂火灾减产、以及美国氧化铝厂飓风主动减产影响,在短期突发事故集中爆发的情况下,海外供应端的急剧收缩打破了外部氧化铝市场的供需平衡。在国内北方电解铝厂担心原料出现中断,特别是以进口氧化铝为主的山东炼厂原料断供预期增加后,海外氧化铝价格的快速上升带动国内氧化铝价格出现上涨。随后国内能耗控制政策的持续收紧使得规模性减产不断增加,在山东省政府发布《能源发展十四五规划》后,地区主要产业集团选择优先压减氧化铝产能来实现减煤任务目标,随后广西工信厅召开加强高能耗行业节能调度会议,决定从9月起对电解铝和氧化铝等高耗能企业实行限产措施。在限产政策逐渐开始执行,叠加铝土矿供应吃紧,碱液、天然气、电力成本的集中抬升,因生产成本上行带来的涨价动力也加重了氧化铝价格的上行预期。不过考虑到三季度末能耗双控考核节点的结束,后续氧化铝产业的限电政策或有边际放松的空间,氧化铝价格或随着供应的增加而涨势趋缓。

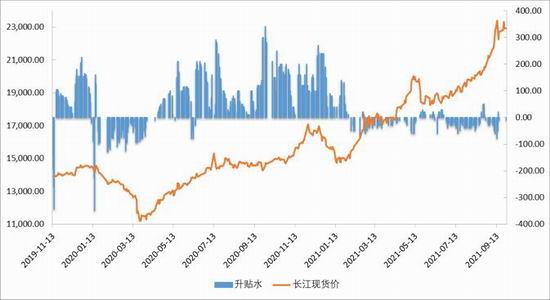

三季度铝锭现货价格波动较大,铝锭现货价格再度创出十余年的新高,截至9月24日,长江现货A00铝锭现货报价22920元/吨,较上季度上涨4270元/吨。由于价格持续性上涨,现货即使较为紧张,仍然保持对当月或主力月份的贴水,并未向2020年一样维持高基差的情况,现货对当月贴水20元/吨,较上季度下降20元/吨,可见今年三季度价格上涨里面资金推动逻辑明显强于现货需求逻辑。三季度作为终端消费的传统淡季,随着下游需求的季节性放缓,在终端消费逐渐转弱的情况下,现货市场的成交情况有明显的下滑迹象。但国内铝价并未随着终端消费的转弱而同步下行,反而跟随供应端收缩预期的不断兑现而走高。三季度在国内天气状态持续异常的情况下,叠加水电地区上游来水量的不足,南方电网因电力供应紧张使得云、桂地区不断压缩电解铝运行产能。同时河南地区暴雨内涝造成的减停产,也加大了供应端的收缩比例。伴随国家发改委下发上半年各地区能耗双控晴雨表,上半年能耗双控不降反升8省的减负荷压力开始逐渐增大,在新疆昌吉、广西、云南、陕西榆林陆续发文要求加强能耗双控执行力度的情况下,能耗双控政策压减的电解铝产能规模接近百万余吨。基于约束性政策带来的强供应收缩预期,市场对供应已经见顶的乐观情绪持续发酵,即使此时下游企业的生产成本无法向下游传导而发生减产,也并未影响市场推涨铝价的决心。在前期低库存且高价的情况下,长期被质押融资不动的“死货”也开始流入市场,现货流动性的整体保持宽松,也使得现货升水保持在0轴上下,即使绝对铝价上破二万三关口后,中间投机氛围的加重也并未令现货贴水大幅扩大。不过考虑到当前能耗双控政策已经向下游行业蔓延传导,在部分省份突击完成能耗压减任务的情况下,金九旺季行情已经无法兑现。若后续能耗双控政策继续执行,需求走弱对铝价的影响程度或将逐渐加深。

图3:国内氧化铝价格

数据来源:银河期货、wind资讯

图4:现货铝价及升贴水

数据来源:银河期货、wind资讯

3.库存数据

截止9月24日,LME铝库存为1281550吨,环比上季度下降327550吨;国内主要地区铝锭社会库存合计78.6万吨,环比上季度下降7.8万吨。三季度国内库存端延续此前的去化状态,但在终端消费由旺转淡的过程中,因下游开工率的环比下行使得库存去化速度不断放缓。受三季度较为严格的能耗双控和限电减产政策影响,国内部分省份的电解铝产能因缩量运行,使得对应消费地的到货量持续下降。同时河南暴雨内涝以及国内疫情的爆发,也使得物流运输效率出现下降。在东西大动脉陇海线受损之后,西北至华北华东运输量的下滑一度令显性库存隐形化。但随着陇海线的抢修完毕,积压货物的集中到库使得库存开始逐渐积累。同时在房地产调控压力持续加大的情况下,建筑型材消费不断下滑,叠加基价铝锭价格的连创新高,下游加工企业的亏损压力持续增大。随后受能耗双控政策向下游传导蔓延影响,广东、江苏等下游集中地区在限电政策的影响下,开工率环比回落明显。同时硅、镁等产品价格的直线飙升也限制了铝合金企业的接单意愿。在上游铝厂铝水直供比例减少的情况下,伴随企业铸锭量的增多,库存端的积累状态或将继续延续。不过考虑到消费周期已逐渐来到四季度年底小旺季,叠加限电政策的纠偏预期,后续库存端或有重新去化的可能。

图5:LME铝库存

数据来源:银河期货、wind资讯

图6:铝锭社会库存

数据来源:银河期货、wind资讯

第三部分 供需分析

1.供应端

根据阿拉丁统计数据显示,7/8月国内氧化铝总产能8952/8952万吨,运行产能为7555/7825万吨,开工率84.39%/87.45%。三季度随着国内能耗控制政策的持续收紧,因政策因素造成的规模性减产不断增加。季度内山东省政府发布《能源发展十四五规划》,要求十四五期间严控能源消费总量和强度指标。铝产业作为主要能耗大户,面临的能耗压减任务相对较重。为完成减煤任务,在综合评估产业结构、启关停条件后,主要产业集团选择优先压减氧化铝产能来实现减煤任务目标。此举使得北方氧化铝供应在三季度内开始下降。随后不久,广西自治区工信厅召开加强高能耗行业节能调度会议,提出为缓解电力紧张形势,决定从9月起对电解铝和氧化铝等高耗能企业实行限产措施。其中要求氧化铝企业9月产量不得超过上半年月平均产量的50%,随着部分企业逐渐开始执行限产政策,季内氧化铝供应持续呈下降趋势。不过随着三季度末能耗双控考核节点的结束,后续氧化铝端的限电政策或有放松空间,产量也有边际回升的可能。

从进出口角度来看,海关数据显示,8月氧化铝出口量为0.59万吨,环比7月下降88.4%,与2020年同期相比下降81.9%;8月氧化铝进口量为39.4万吨,环比7月下降25.2%,较2020年同期增长49.8%。8月氧化铝净进口量为38.8万吨,净进口数量较上月下降18.4%。三季度氧化铝市场波动较大,在美铝巴西氧化铝工厂事故减产120余万吨,牙买加氧化铝厂火灾减产140余万吨,美国氧化铝厂飓风影响主动减产120余万吨的情况下,因短期突发事故频发发生,使得海外氧化铝的供需平衡被迅速打破。在海外原料断供预期快速升温的情况下,成交价格的大幅拉涨使得国内进口利润出现收窄。但在国内铝价持续走高的情况下,氧化铝价格的涨幅依然无法与铝价相匹配。换言之,电解铝企业丰厚的生产利润依然可以消化氧化铝价格的上涨。不过受海外氧化铝价格涨幅高于国内氧化铝价格影响,因国产氧化铝经济性的凸显,使得季内进口量出现环比下滑。但随着海外企业供应的逐渐恢复,海外氧化铝价格或先于国内氧化铝出现调整,后续进口量也有继续上行的可能。

图7:国内氧化铝总产能及开工率

数据来源:银河期货、wind资讯

图8:国内氧化铝产量

数据来源:银河期货、Wind资讯

电解铝方面,根据阿拉丁统计数据显示,7/8月国内电解铝总产能4280.1/4280.1万吨,运行产能为3939.1/3878.1万吨,开工率92.03%/90.54%。三季度在国内天气状态继续异常的情况下,叠加部分地区来水量的不足,南方电网再度下发通知要求有序用电,云南地区电解铝企业的降负荷范围进一步扩大至30%,同时广西电网也发文要求避峰降负荷有序用电,使得百矿田林项目投产暂缓,来宾银海在产产能下降10万余吨。此外河南地区暴雨内涝也造成减停产,登电铝合金因电解槽遇水爆炸停产影响3.2万吨,焦作万方在洪水淹入厂区后,电解槽断电停槽,损失产能37万吨。随后国家发改委下发上半年各地区能耗双控晴雨表,其中上半年能耗“双控”不降反升8省的调控预期再度增强。在季内随后的时间里,新疆昌吉、广西、云南、陕西榆林陆续发文要求加强能耗“双控”的执行力度,全行业因能耗双控政策压减的产能规模接近百万余吨。从近期政策影响的范围来看,未来压减产压力较大的省份主要集中在云南和广西地区,潜在减产的省份为青海、新疆地区,以及煤炭供应紧张的山东地区。从地方政府连续两次发文要求减产也可以看出当地指标完成的压力较重。因此在9月供应端仍面临强政策干预的情况下,后续产量仍有继续收缩的风险。

图9:国内电解铝总产能及开工率

数据来源:银河期货、wind资讯

图10:国内电解铝产量

数据来源:银河期货、Wind资讯

2.冶炼利润

截止9月24日,按当日价格计算,电解铝企业冶炼即时平均完全成本约为16330元/吨左右,较上季度上涨约2416元/吨。三季度国内经济继续在高位运行,同时海外供应链也没有完全恢复,在国内商品出口增速维持在历史高位的情况下,因生产需要造成的能耗大增叠加异常天气下的居民用电增长使得国内的用电形势持续紧张。但受环保监管以及进口限制影响,国内煤炭的供需状况继续处在失衡状态。伴随电煤价格的持续上涨,国内发电成本不断抬升。若按当前煤价进行复核计算,吨铝电力成本或增加1300元/吨以上。并且随着冬季取暖高峰的来临,煤炭价格难以迅速回归至往年水平,电解铝企业仍将面临电力成本上涨的问题。从辅料端的情况来看,国内阳极均价上行至5090元/吨,较上季度上涨约456元/吨;氟化铝价格上行至8800元/吨,较上季度上涨约1300元/吨。不过氧化铝价格的快速上行仍是季内炼厂成本上移的主要原因,但在季内绝对铝价继续上行至23000元/吨上方的情况下,铝冶炼企业的利润水平仍保持在近十余年最高的水平6500元/吨。并且受能耗“双控”-限电等非市场因素的影响,供应端的产能弹性已经濒临失效。在供给弹性恢复之前,冶炼企业的利润水平或将继续保持在高位。

图11:电解铝冶炼利润

数据来源:银河期货

3.需求端

根据上海有色网调研数据显示,7/8月全国铝型材企业开工率为58.97%/53.95%。7/8月铝板带箔企业开工率为75.75%/77.27%。从各板块的情况来看,终端企业在三季度的订单情况继续呈分化状态,其中型材企业的开工情况延续二季度以来的下滑态势,并且在三季度内也未出现好转迹象。而板带箔的开工率虽较二季度有所回落,但在三季度内已有企稳回升迹象,临近9月底,开工率也受影响而下行。具体情况来看,三季度是铝型材行业的传统淡季,叠加国内疫情以及严监管造成的整体需求疲软,建筑类型材的需求下滑较为明显。在房地产调控政策持续收紧的情况下,部分地区的工程项目出现了停工的现象,下游反馈减少的订单约有三成左右。此外三季度铝价上涨较为迅猛,加工企业畏高情绪严重,开工意愿下滑明显。板带箔方面同样受到高铝价的影响,在三季度铝价持续创出新高期间,下游企业的观望情绪异常浓郁,几乎没有主动采购的动作。同时铝板带重镇河南地区受暴雨内涝后的限电问题影响,叠加三季度集中爆发的疫情干扰,使得当地铝加工企业进出货难度增加。在产销两方面都遭到打击的情况下,当地多家铝板带企业被迫减停产。不过易拉罐料在国内外需求均处在旺季的情况下,订单情况持续饱满。幕墙消费也处在旺季之中,整体表现也好于其他板带产品。进入9月下游企业仍反馈需求疲软,叠加铝价仍处在上行通道,下游观望情绪的高位导致下单谨慎,多数企业对金九银十旺季行情多持悲观态度。

从出口的角度来看,7/8月未锻轧铝及铝材出口46.9/49万吨,同比增长25.61%/23.99%。三季度的出口数据延续二季度以来的同比回升趋势,并且环比也维持增长势头。其中同比正增长主要与去年疫情环境下的低基数有关,由于去年三季度海外市场正处在疫情爆发高峰阶段,因防疫政策的限制使得海外终端产出出现中断,在产品供应集中转移至国内的情况下,去年出口市场的低基数使得今年出口出现高增长。环比增长主要是今年欧美经济体经济继续修复所致,虽然Delta变异病毒仍在全球肆虐,但在欧美等主流经济体疫苗覆盖率不断上升的情况下,部分国家已放松了疫情的管制措施。同时人民币季度内的震荡整理,以及出口利润的环比修复使得铝材出口出现增长。在海外经济体产业链继续修复的背景下,后续铝材出口仍有一定的增长空间。

图12:国内铝材产量

数据来源:银河期货、wind资讯

图13:未锻造铝及铝材出口

数据来源:银河期货、Wind资讯

从房地产市场来看,1-8月份,全国房地产开发投资98060亿元,同比增长10.9%;比2019年1-8月份增长15.9%,两年平均增长7.7%。其中,住宅投资73971亿元,增长13.0%。1-8月份,房屋竣工面积46739万平方米,增长26.0%。其中,住宅竣工面积33771万平方米,增长27.4%。1-8月份,商品房销售面积114193万平方米,同比增长15.9%;比2019年1-8月份增长12.1%,两年平均增长5.9%。其中,住宅销售面积增长16.5%,办公楼销售面积增长3.7%,商业营业用房销售面积增长2.1%。8月份,房地产开发景气指数为100.85。受土地和建安投资双双下滑影响,房地产开发投资动能持续减弱。并且在地产投融资严监管和两集中供地的情况下,地产企业土地空窗期延长,新开工已连续两月出现双位数负增长。但竣工端仍保持高速增长,基于之前新开工和施工的高景气度,今年竣工大年的确定性将继续得到兑现,因此我们对后续铝材消费仍持乐观预期。

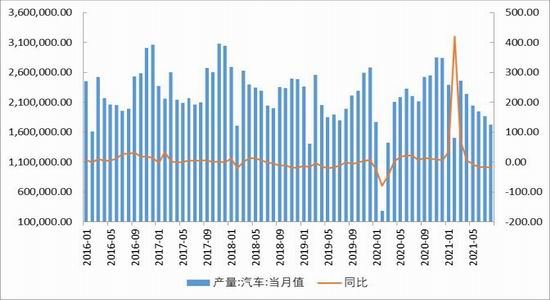

从汽车行业来看,7/8月汽车产量186.3/172.5万辆,同比下降15.51%/18.73%。7/8月汽车销售量186.4/179.9万辆,同比下降11.91%/17.85%。三季度汽车产销再度出现同比负增长,并且产销呈两位数下滑态势。主要是受去年同期高基数影响,在去年疫后消费修复的大背景下,今年同比增长面临的高基数压力较为明显。产销环比数据三季度也呈下降态势,这主要是受芯片供应问题影响,在缺芯问题逐月加剧的情况下,叠加原材料价格的大幅上涨,在产企业的成本压力增长明显。不过随着四季度消费旺季的再度开启,以及芯片供应瓶颈的边际缓解,叠加下游经销商低库存环境下的补库需求,我们预计四季度将迎来汽车市场的修复周期,车用铝材消费也有望得到提振。

图14:房地产开发投资完成额累计及累计同比

数据来源:银河期货、Wind资讯

图15:汽车产量及同比

数据来源:银河期货、wind资讯

银河期货 王颖颖

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号