中银国际:原料涨价 铝价保持强势

2021-10-09 08:10:39 新浪财经 中银国际期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

随着美国Taper的渐近,美元短期走强或对大宗商品价格形成抑制。国内地产投资面临持续走弱,海外耐用品需求已经趋于回落,内外需的同步回落对经济构成压力。稳增长压力渐增,政策组合“紧信用、松货币、宽财政”的大方向不改。能耗双控措施继续贯彻执行,对于“两高”行业的限产举措将延续。

供需展望

中国氧化铝产量环比减少,但铝土矿供应偏紧,氧化铝价格涨幅加快,推动原铝价格继续攀升。受各地限电影响,今年我国电解铝产量低于年初预期。海外需求较好,新能源需求较好,铝材出口增速较快。

价格展望

受原料偏紧影响,预计氧化铝价格仍将继续攀升,电解铝受原料涨价影响,仍有上涨动能。预计铝价保持震荡攀升格局,波动区间[20000,24500]元/吨。

一、铝价格及库存季度变化

1、LME和上海交易所铝涨幅扩大

2021年三季度,LME铝收盘环比涨15.74%,同比攀升61.6%。

2021年三季度,上海期货交易所沪铝(23080, 155.00, 0.68%)主力合约环比涨20.51%,同比攀升65.57%。

图:沪铝季度价格走势(元/吨)

资料来源:WIND、中银期货

2、现货升水平稳

从LME现货升水看,9月铝现货-16美元/吨;国内9月沪铝现货-30元/吨。国内外铝锭均小幅贴水,抛储对现货有压制,总体现货供需稳定。

图:LME和沪铝现货升贴水

资料来源:WIND、中银期货

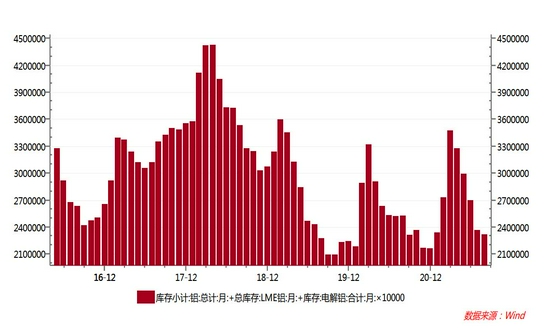

3、铝库存持续下降

全球铝显性库存总计231.6万吨,环比减少2.71%,同比-8.41%,全球铝总库存处于偏低水平。

图:主要交易所铝库存(吨)

资料来源:WIND、中银期货

三季度,受节能双控影响,铝价涨幅明显扩大。全球铝库存也继续回落,终端消费保持旺盛。

二、氧化铝涨速加快

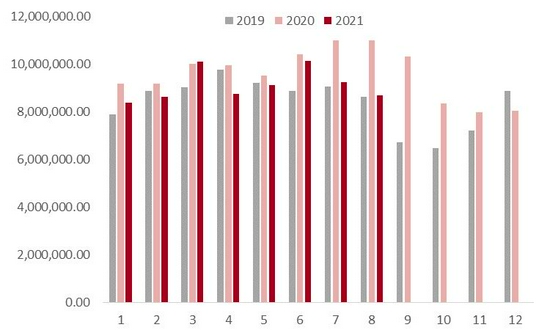

1、中国氧化铝产量增加

根据国际铝业协会IAI最新数据,2021年8月全球氧化铝产量1156.5万吨,同比增1.61%。1-8月全球累计氧化铝产量9262.7万吨,同比增5.56%。中国8月氧化铝产量646.6万吨,同比-1.1%。1-8月中国累计氧化铝产量5224.5万吨,同比增8.7%。受能耗双控影响,国内氧化铝产量环比和同比均出现下滑。

我国氧化铝产能增加较快,整体氧化铝供应正逐渐恢复。随着海运费大幅上涨,进口铝土矿价格也出现明显上涨。氧化铝价格也随铝土矿价格上涨,产量也保持较快增速。

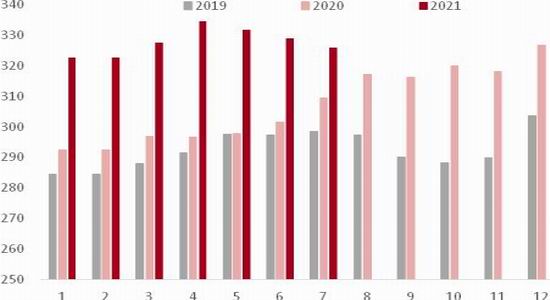

最新数据显示,8月我国铝土矿进口870万吨,同比-15.75%。1-8月累计进口7312.5万吨,同比-8.18%。受海运紧张影响,铝土矿进口今年以来持续下滑。其中几内亚铝土矿进口增速4.1%,澳大利亚进口铝土矿进口-11.08%。自澳大利亚进口量的持续下滑,铝土矿。

中国2021年1-8月氧化铝累计进口量233.2万吨,同比-10.94%。海外氧化铝价格偏高,进口量持续下滑。

图:中国铝土矿进口量(吨)

资料来源:WIND、中银期货

图:中国氧化铝月度产量(万吨)

资料来源:WIND、中银期货

2、中国电解铝产量稳步增加

根据IAI最新数据,2021年8月全球电解铝产量569.9万吨,环比-0.5%,同比增3.15%;全球1-8月累计产量4514万吨,同比增4.75%。中国8月电解铝产量315.5万吨,同比增0.4%;1-8月电解铝累计产量2607.6万吨,同比增8.3%。尽管国内电解铝产量保持增长,但受能效双控影响,增幅放缓。

据统计,目前国内约65%的电解铝产能使用自备电生产,且大部分为火力发电。

据统计数据显示,2021年预计国内电解铝待复产规模62.5万吨。2021年预计新增产能259.5万吨。新增待投产和待复产合计产能达322万吨,受能耗双高影响,部分产能延续至明年投产。预计2021实际投产量约166万吨,明年预计还将新增投产156万吨。今年新增产量将低于年初预期。

图:全球除中国外电解铝产量(千吨)

资料来源:WIND、中银期货

图:中国电解铝月度产量(万吨)

资料来源:WIND、中银期货

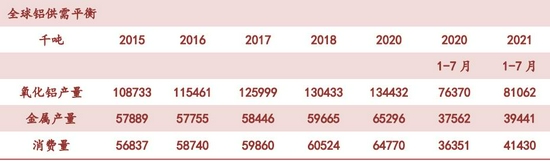

3、全球铝供需基本平衡

根据国际金属统计局WBMS数据,全球2021年1~6月电解铝市场短缺193.3万吨,而2020年全年过剩52.6万吨。2021年1~6月电解铝需求为3547万吨,比2020年同期增加10.53%。中国表观消费增加了13%,得益于全球需求增长,中国铝半成品今年出口增加迅速。

表:全球铝供需平衡表

资料来源:WBMS、中银期货

中国铝终端消费

铝棒:全国铝棒库存环比增加,华南地区铝棒到货多出货少,铝价涨势强劲,下游接货情绪不高。

铝合金:下游汽车行业受缺芯影响产量减少,铝价上涨较快,压铸合金需求减弱。

板带箔:据SMM调研统计,8月铝板带箔企业开工率回升至77.27%,环比上升1.52个百分点。其中铝板带企业开工率75.31%,环比上升1.14%,同比上升6.70%。铝箔企业开工率84.72%,环比上升3.74%,同比上升1.7%。外贸需求保持稳定,海外已经接受铝价上涨,企业订单充足。

铝杆:铝杆企业成本及出货压力较大,外采铝水企业开工出现下滑,8月行业开工率再度走弱。因铝价高位运行,行业出货不畅,外采铝水企业盈利状况不佳。进入9月铝线缆企业交货集中,开工率有望回升。

型材:铝型材规模企业开工率下滑,新订单减少和现金流紧张依旧是近期影响企业开工的主要因素。工业型材在光伏板块的复苏下,订单情况尚可。近期,广东、江苏地区限电频发,型材企业受到不同程度影响。

图:中国铝材月度产量(万吨)

资料来源:WIND、中银期货

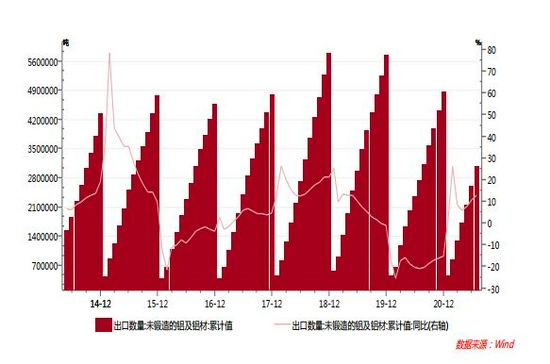

图:中国未锻造铝和铝材出口(吨)

资料来源:WIND、中银期货

综上所述,中国氧化铝产量环比减少,但铝土矿供应偏紧,氧化铝价格涨幅加快,推动原铝价格继续攀升。受各地限电影响,今年我国电解铝产量低于年初预期。海外需求较好,新能源需求较好,铝材出口增速较快。

三、影响有色金属价格的经济和汇率因素

1、主要全球经济稳定向好

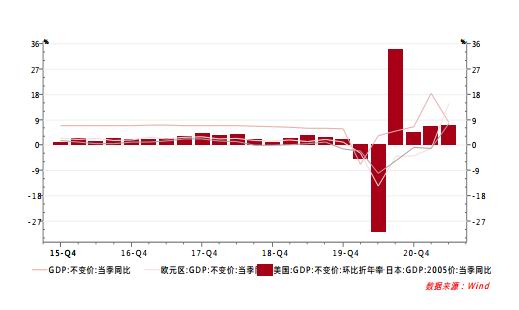

经济合作组织OECD预测2021年中国GDP增速8.53,美国6.86。2022年中国和美国的GDP分别为5.8和3.56。从OECD的领先指标看,中国和欧洲领先指标增速较快,美国和日本偏慢。

美国2021年二季度GDP增速为6.6%,中国二季度GDP增速为7.9%。欧元区二季度GDP为14.8%;日本二季度GDP增速7.6%,全球GDP增速均快速回升,欧洲和日本步伐开始加快。

美国2021年8月制造业PMI指数59.9,7月59.5,继续保持高位;中国8月PMI为50.1,7月为50。4;欧元区9月PMI为58.7,8月61.4;日本8月PMI为52.7,7月53。全球主要经济体制造业总体仍处于增长区间。预计全球四季度GDP增速也将继续稳步回升。

图:主要经济体GDP走势

资料来源:WIND、中银国际期货

图:主要经济体PMI

资料来源:WIND、中银国际期货

2、美联储维持原有货币政策不变,但将放慢资产购买步伐

2021年9月23日,美联储将基准利率继续维持在近零水平,但表示加息可能会比预期早一点,有半数委员会成员现在认为首次加息将在2022年发生。美联储还大幅下调了美国今年的经济增长预期,同时表示可能很快就会放慢购买债券的步伐。

美联储9月议息会议传递出超预期鹰派信号:(1)暗示将在11月宣布Taper,并于明年年中完成;(2)FOMC点阵图隐含的加息预期较6月进一步上调,预期2022年加息的委员达到9人(6月为7人),形成9:9平票;仅有一位委员认为2023年不会加息,9位委员认为届时利率会达到1%以上,即加息至少4次。在正式开始Taper之前,加息预期可能都不会是市场交易的重点。

美国财长耶伦表示如果国会在10月18日之前不采取行动提高或延缓债务上限,财政部可能会用尽其非常措施,美国可能在10月18日前触及债务上限。

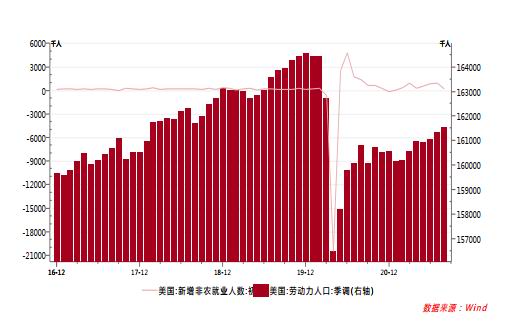

美国8月CPI为5.3,核心CPI为4,均远高于美联储设定的2%的通胀目标。美国劳动力人口数量还没有恢复到疫情前的水平,新增非农就业人数持续增加,预计不久即可基本符合美联储的就业要求。

图:美国CPI和核心CPI

资料来源:WIND、中银国际期货

图:美国国债收益率

资料来源:WIND、中银国际期货

3、国内保持稳健的货币政策,下游原材料价格上涨压力较大

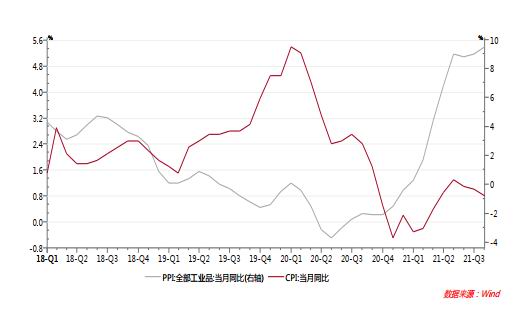

8月中国制造业PMI为50.1,低于前值的50.4。8月中国非制造业PMI为47.5,低于前值的53.3。8月长江商学院BCI为50.0,低于前值的54.6。8月通胀数据,CPI同比上涨0.8%,低于预期,PPI同比继续上行至9.5%,再超市场预期。受能耗双控、限产等政策影响,供给端约束仍将带动工业品价格高位震荡。但随着中下游企业盈利被持续挤压,保供”政策的力度或也将进一步加强。

9月24日,央行召开三季度货币政策委员会例会。对于经济定调,三季度例会相对更偏谨慎,但三季度仅有“经济恢复不稳固、不均衡”的表述。三季度例会延续了7月底央行下半年工作会议的提法,指出“有序推动碳减排支持工具落地生效”,较二季度例会“研究设立碳减排工具”更进一步。对于近期部分房企的信用风险事件,例会也给出了回应,指出“维护房地产市场的健康发展,维护住房消费者的合法权益”,这表达出:1)央行对风险事件的关注度提升,在维护“健康发展”的基调下,整体影响可控;2)不排除会有微调,但地产调控系统性松动的可能性偏低,“房住不炒”才是“健康发展”,调控政策放松表述上一般会对应支持住房合理需求等;3)“住房消费者的合法权益”应主要指期房交房等。

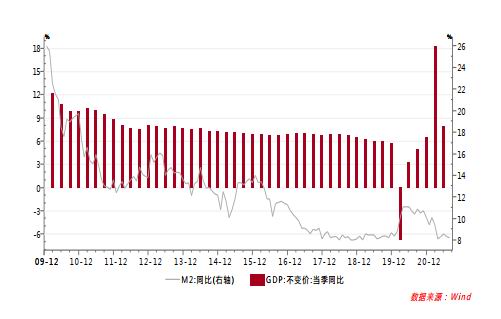

图:中国GDP、M2

资料来源:WIND、中银国际期货

图:中国PPI、CPI

资料来源:WIND、中银国际期货

4、我国面临的总体环境

随着美国Taper的渐近,美元短期走强或对大宗商品价格形成抑制。国内地产投资面临持续走弱,海外耐用品需求已经趋于回落,内外需的同步回落对经济构成压力。稳增长压力渐增,政策组合“紧信用、松货币、宽财政”的大方向不改。能耗双控措施继续贯彻执行,对于“两高”行业的限产举措将延续。

中银国际期货 刘超

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号