银河期货:保供政策扰动 焦煤供给遭削减

2021-10-09 08:07:02 新浪财经 银河期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

第一部分 双焦行情复盘

一、季度复盘

三季度焦煤(3217, 10.00, 0.31%)成本不断上行,山西地区焦化厂在七月底开启第一轮提涨,随后焦煤价格一路上行,焦化厂迫于成本压力连续提涨,截至目前累计提涨11轮,累计涨幅1560元/吨,有焦化厂第12轮提涨开启,日照港准一级焦炭(3528, -10.00, -0.28%)报价在3850元/吨,折算仓单在4100元/吨左右,当前唐山沙河驿蒙煤自提价3950元/吨,煤焦比当前值1.14,处近几年最低位,化产品利润较高,焦化厂整体现货利润在三季度大多数时间维持盈亏平衡,当前焦化利润400元/吨左右。

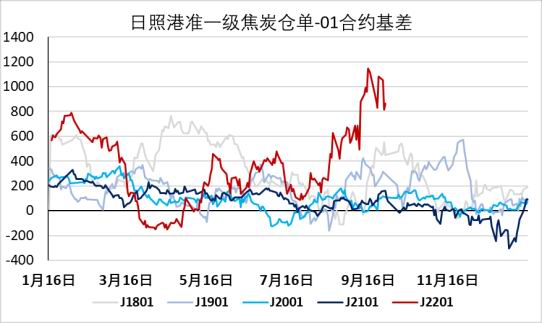

基差方面,近期港口准一级焦炭现货价格有所回落,盘面价格反弹,基差走弱,目前01贴水755元/吨,焦煤现货唐山蒙煤沙河驿自提价3950元/吨,盘面主力合约价格上涨,基差走弱,01合约贴水938元/吨。

七月下旬国内焦煤缺口开始扩大,山西地区焦煤价格不断上涨,顶装干熄焦成本高启,部分焦化厂开始限产,随后焦煤价格继续上涨,山西安泽主焦从7月初2450元/吨涨至4250元/吨,涨幅73%;柳林高硫煤从1750元/吨涨至3370元/吨,涨幅92%。主产区山西地区大部分焦化厂迫于成本压力提涨,下游钢厂由于焦炭库存处历史地位且持续去库被动接受涨价,进入9月钢厂严格执行限产,场内焦炭库存略微增加,但仍处历史低位,有钢厂开始开始提降200元/吨,焦化厂拒绝提降,据悉吕梁孝义地区4.3焦炉要求本月月底关停,涉及三家焦企共计145万吨,近日山东部分焦企4.3米焦炉已关停,涉及产能80万吨(原计划2021年底关停),预计山东地区仅剩的100万吨4.3米焦炉也可能提前关停(原计划2021年底关停)。目前山东地区焦化企业普遍限产严格,同时部分钢厂高炉限产力度也有所加大。

从库存方面看,7月初焦炭全样本库存1085万吨,当前库存为997万吨,三季度去库88万吨,贸易商前期有所囤货,但近期钢厂大幅限产,钢厂采购节奏放缓,贸易商手中库存基本出清,且高位继续拿货意愿下降;近期钢厂限产焦炭用量下滑钢厂端有累库迹象,随着限产加严,双节运输受限,焦化厂出货速度放缓,本周独立焦化厂端开始累库,焦刚博弈愈发激烈,港口准一级焦炭现货价格走弱,贸易商恐高情绪较重。焦煤库存方面,独立焦化厂焦煤库存从7月初1560万吨一路下滑至9月初1333万吨左右,去库14.5%,近期山东,江苏以及河北地区焦化厂严格限产,下游需求下降,焦煤各个环节开始出现累库,但近期由于部分地区电厂动力煤(1342, 37.40, 2.87%)库存过低,补库压力较大,各地陆续启动电煤增量保供,炼焦煤供应难有放量。

图1:日照港准一级焦炭现货价格

数据来源:银河期货、Mysteel

图2:焦炭主力合约基差

数据来源:银河期货、Mysteel

图3:唐山蒙煤现货价格行情

数据来源:银河期货、汾渭、Wind

图4:焦煤主力合约基差

数据来源:银河期货、汾渭、Wind

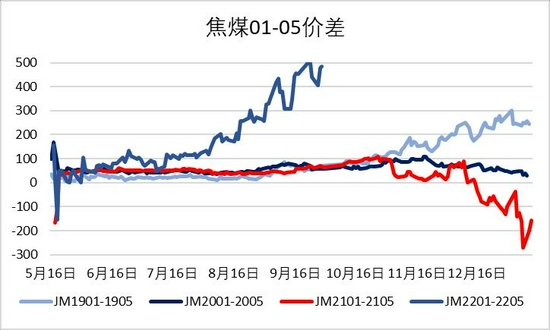

图5:焦炭01-05价差

数据来源:银河期货、Mysteel、Wind

图6:焦煤01-05价差

数据来源:银河期货、Mysteel、Wind

图7:山西焦化利润

数据来源:银河期货、Mysteel

图8:焦化成本与副产品利润

数据来源:银河期货、Mysteel

二、主要矛盾

当前主要矛盾在于钢厂限产与保供政策的冲突,9月份钢厂严格限产导致对焦煤焦炭需求大幅下降,对三季度以来焦煤焦炭紧缺情况有所缓解,钢厂焦煤焦炭库存开始有低位累库趋势,但是动力煤紧缺成都超预期,山东山西分别出台保供政策以期电厂能更大程度补库,这样又削减了部分跨界煤种如气煤、1/3焦煤的供给,导致供需焦煤缺口再次出现。

第二部分 基本面分析

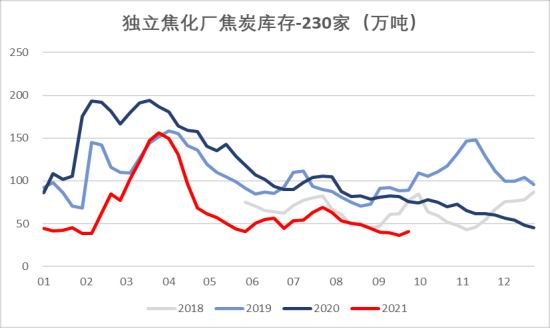

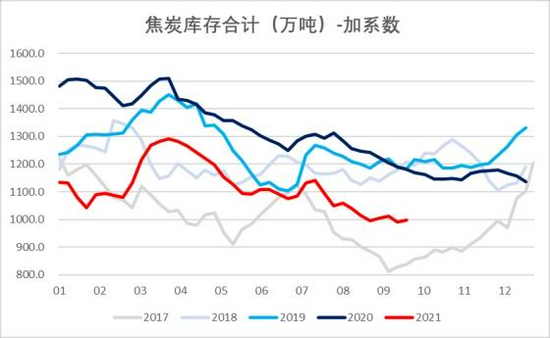

焦炭方面,7月初焦炭全样本库存1085万吨,当前库存为997万吨,三季度去库88万吨,其中港口库存从7月初179万吨降至当前152万吨,去库27万吨,贸易商前期有所囤货,但近期钢厂大幅限产,钢厂采购节奏放缓,贸易商手中库存基本出清,且高位继续拿货意愿下降;从247家钢厂库存数据来看,从7月初776万吨降至8月底最低点714万吨,近期钢厂限产焦炭用量下滑钢厂端有累库迹象;230家独立焦化厂库存从7月下旬68万吨去库至最低点36万吨,去库幅度47%,钢厂焦炭库存可用天数从7月初14.75天降至最低13.07天,目前钢厂库存可用天数有所恢复,已恢复至14.61天。

图9:230家独立焦化厂焦炭库存

数据来源:银河期货、Mysteel

图10:247家钢厂焦炭库存

数据来源:银河期货、Mysteel

图11:港口焦炭库存

数据来源:银河期货、Mysteel

图12:焦炭库存合计

数据来源:银河期货、Mysteel

从供应来看,焦化厂7月初受大庆影响开工迅速下滑,中旬开工基本恢复至6份月正常水平,随后焦煤缺口逐渐增大,焦化厂采煤难度增加并且价格一路上涨,开工逐渐下滑至82%左右,9月初督查组进驻山东地区,焦化企业普遍限产50%。9月13日市场消息称,徐州地区3家焦企因环保相关要求,本周起2家限产50%,另外一家保温。9月18日邯郸地区限产,限产幅度70%。230家焦化厂日均产量从7月初61.5万吨下滑至目前54.9万吨,下滑10.73%,从能耗双控看,山东地区焦煤年度指标已经用完,后续如何生产还要等待新的政策,同时山西地区焦化企业未执行大比例限产,一旦政策出台,山西产量也有进一步下滑的可能,整体供应仍有偏紧预期。

需求端钢厂247家日均铁水产量从7月初235.7万吨下滑至当前218.43万吨,下滑7.32%,需求端减量也相对明显,且有进一步下滑空间,从钢厂采购节奏以及心态来看,目前基本以按需采购为主,追高意愿不强。

整体来看,焦炭短期走势仍需关注钢厂限产推进节奏以及双控导致的焦化限产情况,12月之前钢厂预计会保持高压限产的状态,焦化厂变量在于能耗双控政策未知性,一旦焦化限产幅度继续加大,那么钢厂焦炭库存累库难同时焦化利润较低的情况下,现货价格依然难跌;一旦焦化限产不及预期,那么钢厂将占主导权,达成提降共识会很快到来。

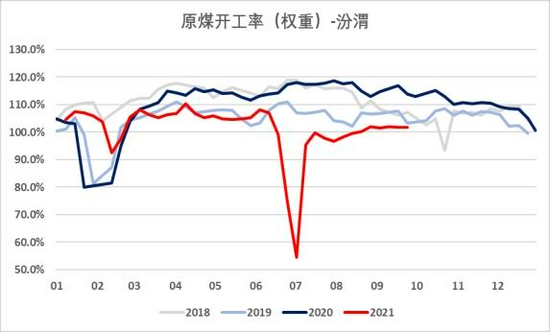

焦煤方面,三季度焦煤总库存从2994万吨下滑至9月初2619万吨,去库375万吨(12.5%),本月Mysteel统计口径内焦煤总库存累库72万吨(247钢厂+230家焦化厂+港口),其中247家钢厂焦煤库存累17万吨、230家焦化厂焦煤库存增加49万吨、港口库存增加6万吨。供给端三季度渭数据显示煤矿平均开工率为96.23%,其中7月受大庆影响开工较低,进入8月后开始逐渐恢复,9月平均开工101.74%,去年同期114.8%,同比下滑13.06%,远仍低于去年同期水平,主要原因在于国内煤矿严禁超产,煤矿事故频发导致检查增加。进口煤方面,1-8月进口数据显示,2021年截至目前主要进口国焦煤减量2386万吨,8月美国进口大幅增加,其中澳大利亚减3161万吨,蒙古减266万吨,美国增498万吨,加拿大增250万吨,俄罗斯增293万吨,蒙古三季度疫情爆发单日确诊人数最高达5676人,通关一直不顺,拉煤司机中经常出现确诊病例导致闭关,8月通关环比7月有所恢复,预计9月通关情况和8月类似;从需求端看,230家样本焦化厂日均产量从7月份开始一路下滑,8月环比有所回升,但整体开工仍低于5月份焦化厂开工最低点,进入9月后焦化厂受双控影响,开工产量大幅下滑,从8月份日均60.58万吨下滑至目前54.93万吨水平,焦化厂对焦煤需求大幅下降。

从保供政策来看,山东主流煤企由于储备煤库存不达标,为达到增储保供要求,增加电煤储备库存,9月22日起所有市场精煤客户停止发运,持续时间暂不明确,民营地方煤矿目前仍正常发运中,主要影响煤种为气煤、1/3焦等,短期看电煤保供形势严峻,再次削减部分跨界焦煤产量,同时山西地区也于9月29日出台保供政策,后续内蒙山西预计同样出台保供政策,对跨界煤种影响较大。

整体来看焦煤的供给矛盾刚刚得到一点缓解,再次受动煤保供政策影响供给端矛盾再升级。

图13:蒙煤通关车数

数据来源:银河期货、汾渭能源

图14:汾渭煤矿开工率

数据来源:银河期货、汾渭能源

图15:230家独立焦化厂焦煤库存

数据来源:银河期货、Mysteel

图16:港口焦煤库存

数据来源:银河期货、Mysteel

图17:247家钢厂焦煤库存

数据来源:银河期货、Mysteel、汾渭能源

图18:煤矿精煤库存

数据来源:银河期货、Mysteel、汾渭能源

图19:铁水日均产量

数据来源:银河期货、Mysteel、Wind

图20:华东螺纹长流程利润

数据来源:银河期货、Mysteel、Wind

第三部分 双焦策略与投资建议

一、平衡表推演

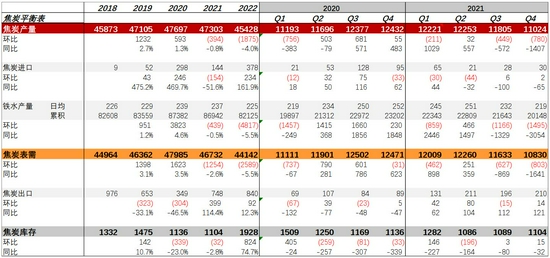

1.焦炭平衡推演

核心假设:1、2021年焦炭库存和2020年持平;2、10-12月平均铁水日均产量219万吨(粗钢减2250万吨)

在此假设下调整独立焦化厂产能利用率为71%,钢厂焦化厂产能利用率下调为84%,由此得到焦炭平衡表中库存平衡,对比当下独立焦化厂产能利用率75.79%,钢厂焦化厂产能利用率85.78%,想达到平控状态焦化厂产能利用率还要继续限产。

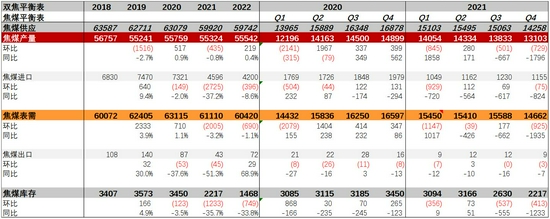

2.焦煤平衡表推演

乐观情况下核心假设:1、内煤全年产量增255万吨(只考虑山东部分跨界煤削减量);2、进口煤全年减2725万吨

焦煤供给端全年为60610万吨减量为2469万吨,表需全年为61110万吨,同比去年降2005万吨,库存为3101万吨,全年去库543万吨,四季度累库277万吨。

悲观情况下核心假设:1、内煤全年产量减435万吨(同时考虑山东山西部分跨界煤削减量),2、进口煤全年减2725万吨

焦煤供给端全年为59920万吨减量为2469万吨,表需全年为61110万吨,同比去年降2005万吨,库存为2217万吨,全年去库543万吨,四季度去库413万吨。

二、投资建议

当前阶段动力煤缺口较大,为了迎接冬季用电高峰,各地纷纷拉闸限电,出台保供政策,导致部分跨界煤种削减,钢厂严格限产情况下可能焦煤中部分配焦煤资源向电厂倾斜,原本用于炼焦的焦煤再次出现下滑,供给端波澜再起,焦煤走势建议重点关注动力煤缺口以及电厂补库压力,动力煤价格不断上涨的情况下,焦煤价格易涨难跌,操作上仍以偏多为主,焦煤受焦煤成本支撑,整体向下调整空间有限。

表1:焦炭平衡表(乐观)

数据来源:银河期货、Mysteel、Wind、统计局、汾渭能源、海关

表2:焦煤平衡表(乐观)

数据来源:银河期货、Mysteel、Wind、统计局、汾渭能源、海关

表3:焦煤平衡表(悲观)

数据来源:银河期货、Mysteel、Wind、统计局、汾渭能源、海关

银河期货 车红云

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号