棉花:定价权向上游种植集中,“抢收”在国庆前摊牌

2021-09-30 07:53:38 新浪财经 中信建投期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

十年以前,每年的8-9月的中国都有一场几十万人“候鸟”般的大规模迁徙,从四川,甘肃,河南等地奔赴新疆,“拾花工”重要的工作就是抢收籽棉。时过境迁,机采棉大量推进下,棉田里劳作的身影从工人变成了机械,但“抢收”这个词被没有被弱化,一致行动幕后的群体是轧花厂——棉花(19400, 350.00, 1.84%)产业链的初级加工商。日内棉花期货主力合约创7年以来新高,我们理解轧花厂的“抢收”是本轮国内棉花行情的主要驱动力。

本轮行情发动的时间恰好与北疆棉花收购的开启时间(十月上旬)重合,籽棉现货的紧俏成为多头的重要筹码。与此相比,大幅提价之后下游织企成品库存高企被盘面归为次要矛盾。

本文重点梳理我们的几个思路:

01—集中上市在即,哄抢已不可避免

02—产业话语权转向棉农,产业利润重新分配

03—周期的制约

01—集中上市在即,哄抢已不可避免

籽棉供需矛盾长期存在的背后,是新疆轧花扩产能和植棉面积偏紧的矛盾

随着国内棉花种植走向集中化、规模化和机械化,新疆承载着国内棉花种植与生产的主要任务,国内植棉产业向新疆转移。近30年来面积几乎呈现稳定增长局面,仅有的波动主要原因在于市场价格对种植意愿的影响,但随着2014年新疆棉花目标价格政策补贴出炉,相当于免费给予棉农一份看跌期权,在此政策保护下,植棉意愿稳定,但近三年面积不增反减,背后主要原因是政府对于农业开垦用地的管理,退耕还林的背景下,塔里木河沿岸的棉田纷纷向新疆其它地方转移。

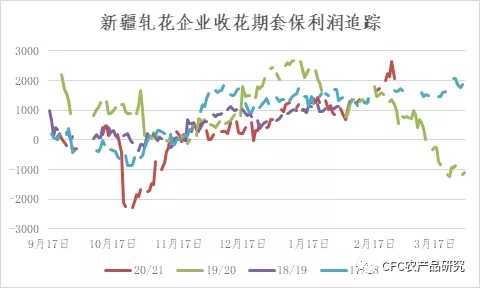

与此同时,籽棉加工产能在不断释放。轧花厂作为棉花初加工企业,是籽棉成为商品的关键一步。随着轧花产业对期货工具的理解和应用,以及新疆交割库的增加,郑棉仓单数量在2018年后快速增长,期货成为主要的套保工具。回顾过去4个年度的收花期,基本都会在10月收花高峰期后,给予轧花厂明显的套保利润。稳定的利润也进一步带来新疆轧花产能无序扩张。

数据来源:中信建投期货研究

截止到2020年数据,包含新疆自治区与新疆建设兵团在内,全国具备400型打包机及相应的棉包信息管理系统的新体制棉花加工企业累计滚动共有2381家,合计2726条生产线。以每条生产线年能力5000t计算,年加工能力为1363万吨,而我国的棉花年产量仅550万吨上下,加工能力明显过剩。

整个轧花厂加工流程包括:籽棉装运;散状籽棉喂料机;重杂物清理;籽棉卸料;棉花异性纤维清理;籽棉烘干;籽棉清铃;回收式籽棉清理,皮棉加湿,液压打包等;其硬件设施投入大,民营轧花厂投入在1700-2000万元之间,而兵团万吨产能的轧花厂投入接近5000万元。在整体产能过剩的局面下,保证开机率和有效的折旧摊销成为轧花厂的主要诉求,而下轧花厂市场上收购棉花,棉花断裂比强度、纤维长度和棉花品级等指标对皮棉品质的影响很大,因此尽早收购高质量的籽棉成为轧花厂群体的一致选择。

2)减产和种植成本提高下,棉农主导产业链利润分配

数据来源:中信建投期货研究

籽棉价格暴涨最直接的导火索是种植收获成本的提高:地租、化肥和水费,三者在种植总成本里占比约50%。从我们6月底、7月两次赴南疆、北疆的实际调研走访了来看,今年种植成本的抬升是一个普遍性的现象:化肥受尿素等价格整体抬升影响有关,而地租、水费则主要是新疆政府退耕还林,以及封井节水带来的土地流转费、水费的上涨,同时也需要注意到人工成本的上涨趋势。整体来看,包地种植成本普遍在2300-2400元/亩左右。尽管中棉协近期调研预估新年度疆棉单产同比增1.1%,但从我们两次调研来看,棉花生长进度偏落后,棉农反馈天气状况不如去年,预计单产较去年有一定水平的下降。

基于我们前期的调研,地租,化肥,水费三大成本项同时大幅提高,而棉农的种植单产却存在5-10%的下降,这给予了农民充分的定价权,减产和成本提高让棉农大幅提高了种植必要收入的要求,而轧花厂处在不得不跟进被动接受价格的境地,我们基本可以确认本季棉花产业链的利润将向上游种植业集中,这是本文的一个关键结论。

数据来源:中信建投期货研究

2021年受棉花改种和单产下修的影响,本季棉花预计我国棉花产量557.8万吨,同比减少37.2万吨%;此外进口量预计同比减少50万吨,期末库存同比减少39万吨,减幅6.04%;产需缺口较2020/21年度扩大12万吨,库存消费比进一步下降。

数据来源:中信建投期货研究

在减产年份,种植者在销售上有更加显著的定价权威,目前“提价”和“抢收”已经是基本确定的未来。从籽棉价格上我们关注在产量同比下降的2019和2020年均出现了相当程度的收购期提价。而对于新年度收购价,去年尝到甜头的棉农报以极高的期待,棉农极大倾向于参照去年的剧本,“早卖少赚,晚卖多赚”,的思路参与到籽棉销售中去,早期交售时期的惜售情绪可能被放大,今年预期涨价幅度更大。

当前轧花产能面临困局,这一场籽棉战尚未全面打响,但轧花厂已经骑虎难下。一方面,前期投入包厂、人工和检修的费用已经是固定成本,产能能否高效率利用取决于能够抢收到足够的籽棉资源,如果资源不足,单位产出的成本将大幅提升。另一方面,当前籽棉和郑棉价格倒挂严重,逼近去年抢收初期水平,轧花厂想要兑现利润,需要出现更高的郑棉价格。但籽棉供需矛盾不可缓和,在期货市场、籽棉市场相互映射下,收花时期可能难以在期货市场给予轧花厂兑现利润的机会。

通常来说,北疆的机采籽棉收购较南疆更早,今年预计在国庆期间大量上市,将持续10天左右。南疆上市时间略晚2周左右,大量上市持续时间15天左右。每一次价格对减产的反馈多数时候都在集中上市之后才能完全兑现,目前抢收的情绪氛围至少为多头构建了集中上市初期价格上涨预期维持的局面。

数据来源:中信建投期货研究

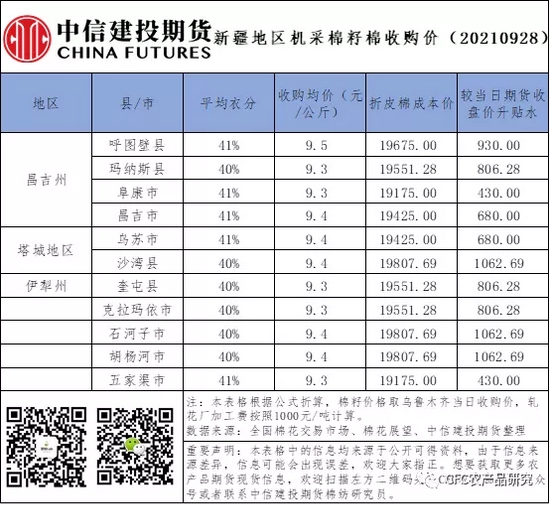

目前北疆的昌吉收购价已经升至9.3-9.5元每公斤,这预示皮棉成本【19175,19675】,相当幅度升水于目前盘面。在实际的购销市场中,即使喀什区域质量较差的远期皮棉的报价同样升水盘面数百元每吨。

我们理解成本定价下的现货升水和不可预期的减产环境下的抢购心理是目前多头市场的主要逻辑。

03—周期的制约

轧花厂骑虎难下的局面会否在收花期后迎来改善,很大程度取决于下游消费能否复制去年的抢收行情,顺利传导高企的棉花价格,主导一波全产业链的去库存。当前棉花市场整体来看是供需紧张且看涨氛围浓厚的,对于收花期后的市场给予强劲的支撑,但不可忽视周期的力量。

棉纺产业链条上,诸如纺纱、织布、印染、制衣等环节毛利率普遍低于20%,可以将这几部分视为代加工环节,这一部分产业链企业对原料成本及销售价格较为敏感,因产业链条偏长,利润情况、订单情况、资金周转、库存周转值得关注,这些因素会左右他们的开工备货情况,同时纺织加工环节的企业普遍偏分散,规模有限,对下游品牌商难以形成议价权。

从去年抢收行情后,纺织订单回流成为常态,全球纺织品供需错配的格局进一步夯实。欧美等服装主流消费市场在疫苗接种普及下率先恢复,而东南亚的纺织加工国却在疫苗资源有限下遭遇到了疫情冲击,停工停产的状态促使订单回流成为常态,在口罩等防护用品出口同比下降后,国内服装出口迎来显著增长。内需外贸双丰收下,纺织业迎来利润周期,并带来产能扩张。

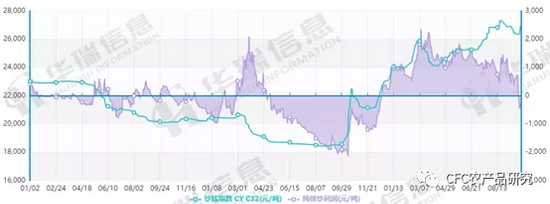

图:纺纱利润

数据来源:TTEB,中信建投期货研究

纺企在利润驱使下的产能扩张,随即受到高企的运费对利润的吞噬,而近期下游限电停产的冲击,进一步导致开工的下降。尽管在限产令下,航运费有明显降低,但长期来看,纺织利润仍难逃周期力量的消磨。

数据来源:中信建投期货研究

国内重点纺机公司营收的同比增速,可以视为纺织产能扩张的速度,而这个数据几乎和国内棉价高度相似:高利润驱动下迅速扩张后,纺织行业充斥着无序且内卷的竞争,利润情况极大可能将在产能扩张周期后出现明显的走缩。

与此相同的是农产品周期。棉花作为农产品,本身也难逃周期的轮回:回顾前文,我们提到新疆棉农天然拥有一个免费的看跌期权,但当价格在18600之上,这就意味着棉农的种植收益迎来的突破。回顾今年两轮调研,新疆棉花种植面积下降的原因更多是因为收益驱动下转种青贮玉米(2480, 5.00, 0.20%)和小麦所引致的。而随着棉花种植收益的回归,明年我们是否会等到新一轮棉花种植面积的扩张?

与此同时,美盘定价的粮棉比已经出现显著回归,印度卡纳塔克邦长绒棉价格高于MSP收购价格1倍左右。可以肯定,巴西、印度和美国的棉农重拾信心。

尾声—音乐停止前,应狂舞

全球通胀尚未确定停下步伐,而作为生活资料的软商品存在需求集中释放引导价格上行的窗口,而这个窗口恰恰存在于通胀周期的尾声,与目前的现实是匹配的。

籽棉完成公允定价的时间(10月中下旬集中上市)和纺企利润回归的速率是我们重点关注的未来灯塔,在完成对今年减产的充分定价之前,下游织企和服装的消费不及预期尚难以撼动供应定价的局面,但当纺企的加工利润归零后,需求对价格的负向反馈则应作为重点。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号