供给难增 动煤凶猛

2021-09-24 10:08:40 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

本周动煤期价延续了上周的强势走势,今日早盘快速冲高盘中突破1200大关,下午顺势封至涨停。目前动煤基本面变化并不大,供给端恢复情况不甚理想依旧紧张,需求端南方高温延续电力用煤维持加上工业用煤需求也很大,动煤总体需求依旧维持相对高位,供需紧张态势难改,现货市场价格方面也维持坚挺,动煤期价短期易涨难跌。目前动煤期价强势下,主要关注点在什么地方?

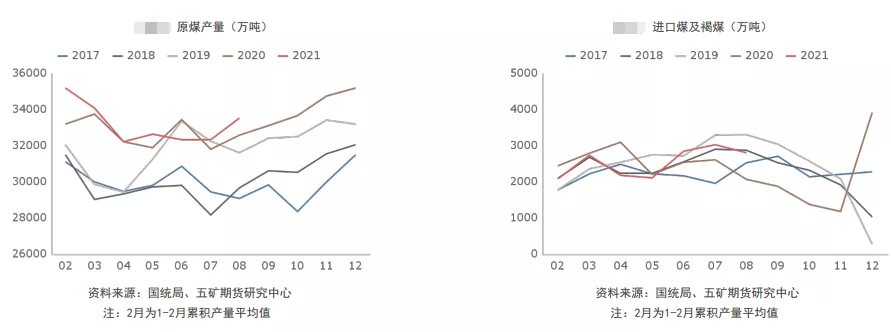

供给恢复不佳

目前动煤恢复依旧缓慢,前期保供复产的煤矿开始陆续出煤,但增量有限,产量释放依旧需要时间,周度数据上,截止9月17日,110家洗煤厂开工率66.16%,环比下降3.25%,110家洗煤厂原煤库存185.89万吨,环比下降14.7万吨,供给低位徘徊。

进口方面,目前国际动力煤价格纷纷上涨,印尼受疫情以及运费增长影响,进口数量略有走弱,后续在当地政策以及运费居高不下的情况下,进口煤对总供给的补充期望不强。总体来说,动煤供给缺口依旧存在,短期供给紧张预计还会持续,继续留意保供措施的实际落地效果。

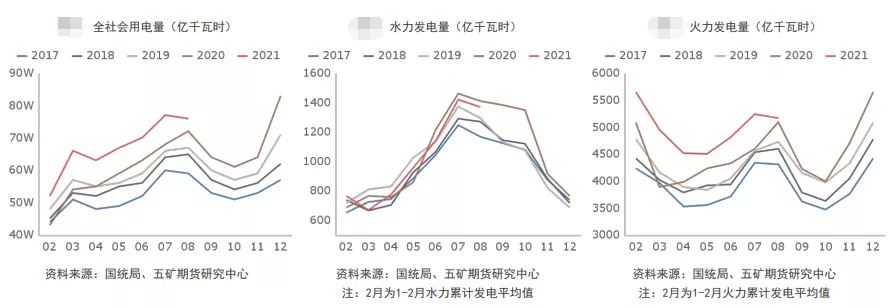

需求支撑依旧

目前动煤需求逐渐进入淡季,日耗出现下滑,但南方高温延续电力用煤维持加上工业用煤需求也很大,动煤总体需求依旧处于相对高位,目前水电方面有所复苏,三峡大坝入库量微增,但相比过去来说复苏较弱,补充有限。

后续来看,旺季过后需求会出现一定回落,加上近期各地能耗双控有序推进,工业限产频繁,需求短期存在隐忧,继续留意需求变化情况,不过目前下游库存低位,冬季旺季前电厂补库需求较强,淡季需求低谷期预计有限,后续注意观察工业需求变化以及电厂补库节奏。

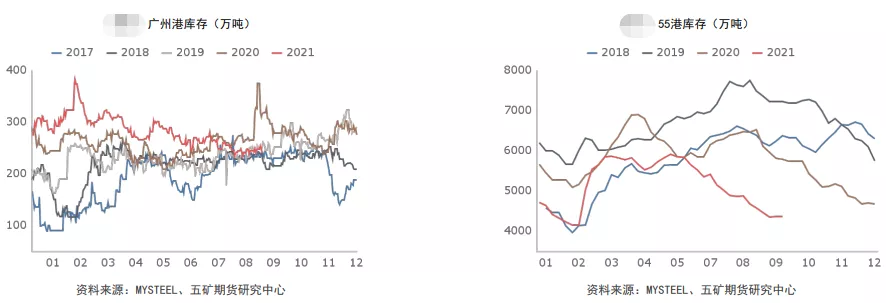

库存维持低位

目前动煤供给依旧紧张,下游需求继续维持,港口库存位于历史低位,数据上截止到9月17日,北方四港煤炭库存为942万吨,较之前一周增加51万吨。

电厂库存上,随着淡季的到来电厂日耗出现下滑,但南方高温延续,日耗仍处相对高位,电厂库存依旧低位,淡季库存仍无法累积,数据上截止9月17日全国72家电厂样本区域存煤总计737.9万吨,日耗48.8万吨,可用天数15.1天。后续在供需格局无实质性好转情况下,电厂补库压力还是很大。

小结

动煤目前供给偏紧,需求维持,库存低位,短期供需偏紧格局无法逆转,不过对于动煤这样的品种在目前价格绝对高位下,注意观察上述多因素的动态博弈情况,短期关注点在于保供政策的实施效果以及淡季需求回落下工业需求与电厂补库节奏对需求的支撑情况。

■文章部分数据来源于五矿期货、华泰期货、广发期货、Mysteel、文华财经、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号