时间是把“杀”猪刀

2021-09-17 08:53:25 牛钱网 牛钱网欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

我国作为全球最大的生猪生产和消费国,猪肉消费和民生息息相关,年初1月8号上市以来猪价持续创新低,似乎“猪肉自由”的愿景已实现。临近中秋、国庆节点,消费的提升效果并不明显,在宽松的供给、消费需求的放缓、猪周期下行阶段这些因素的影响下,生猪短期或继续维持偏弱运行,即使反弹可能空间也有限。

生猪指数日线

敬畏猪周期

生猪价格的研究中,始终避免不了,对于“猪周期”研究,猪周期一般3到4年为一个完整的周期,从2006年开始经历了完整的三个周期。

2006年1月到2009年11月为第一轮,关键事件为“蓝耳病”。2009年12月到2014年1月为第二轮周期,关键事件是流行性腹泻。2014年2月-2018年5月为第三轮周期,主要事件为环保驱动的供给侧改革。

第四个周期从2018年7月份开始非洲猪瘟爆发,能繁母猪存栏数量下降,2019年非洲猪瘟疫情防控的困难和种猪缺乏,导致我国猪肉产能恢复较慢,供给出现比较紧缺的情况,猪肉价格不断创新高。2019年11月达到41元/千克之后,2020年以来受全球肆虐新疫情的影响,整体消费需求明显减弱,进入了第四周期下行的阶段,因此目前在没有特别强的基本面或者政策驱动下,短期可能不太可能有像样的反弹,短期还是偏弱思路对待。

供应充裕

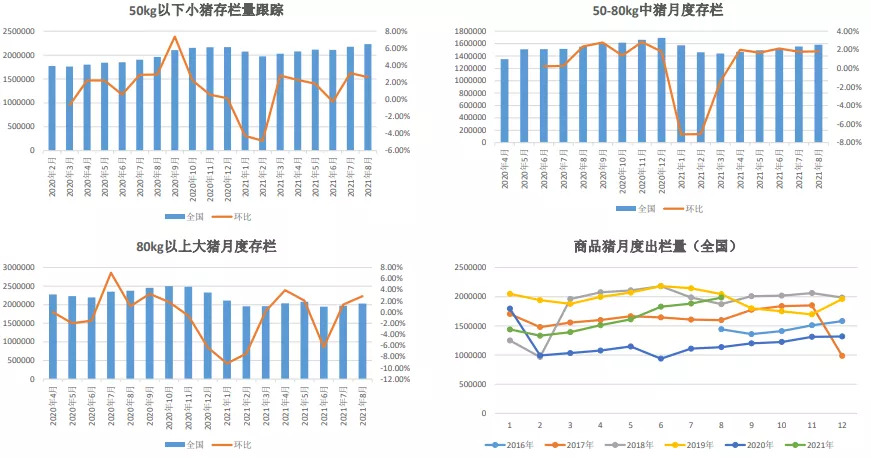

目前生猪存栏4.39亿头,供应充裕,8月份延续此前的生猪存栏、出栏增加,但50kg以下小猪环比增速维持两位数的偏高水平。150kg以上出栏占比降至10.16%,90 kg以下占比降至8.16%。

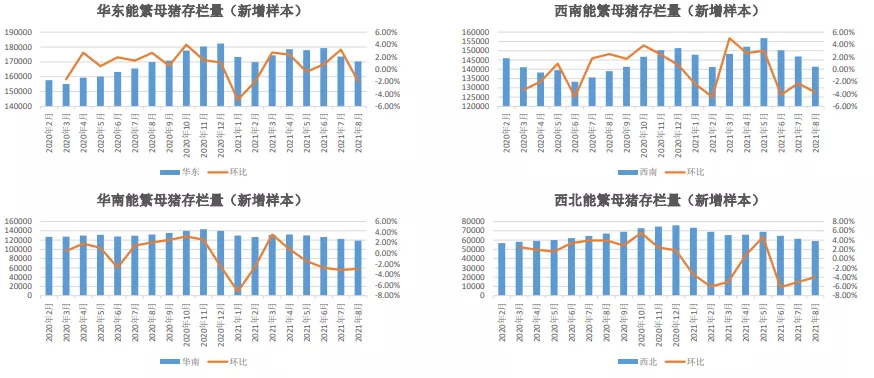

能繁母猪存栏六月份以来呈下降走势,6月末全国能繁母猪存栏4564万头,相当于2017年末的102%,能繁母猪主要影响之后6-10个月的生猪供应,因此今年最后一季度到明年一二季度,生猪可能会有一个更加集中的供应。

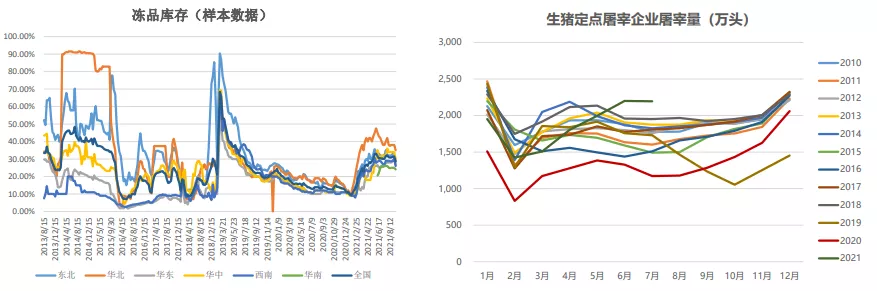

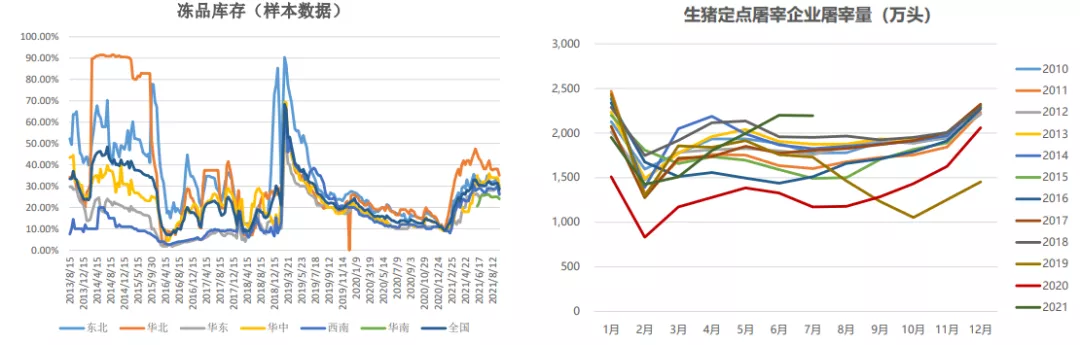

由于疫情的原因,前期一些进口冷冻肉新冠检测有一定风险,加上生猪消费需求一般,使得库存的冷冻肉库存率一直高居不下,虽然现在下降一点,但是总体还是较高。生猪在冷冻库的库存至少200万吨,也就是相当于全国半个月的消费量。数量还是比较庞大的,加上猪肉供给宽松,这些冷冻肉一旦投放市场会对猪肉价格形成压制。

同时发改委再次提出收储,且各地政策有加大力度的倾向,虽然有宽松的供给,但此举可能存在提振猪价的可能性,可以作为一个关注点。

生猪消费

消费来看,双节提振有限,8月份屠宰企业开工率59%,上个月53.5%,虽然消费小幅回升,但是并没有恢复到非洲猪瘟爆发前水平,加之新冠疫情的影响,生猪消费总的需求和之前比还是有差距。猪肉消费在禽类消费的比重从2003年的65%到2020年的53%,替代种类多样,对于生猪需求也有一定影响。

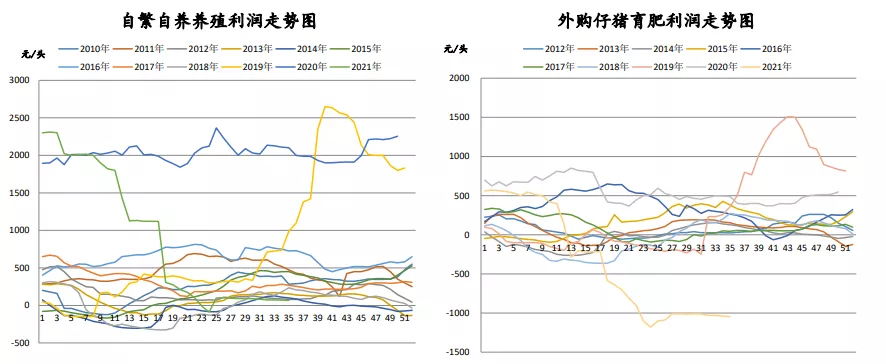

成本利润

从2019年中以来,玉米大豆价格持续走高,目前饲料成本仍旧处于高位,目前自繁自养的利润每头亏损500元,外购仔猪养殖利润-1000元每头。年初利润是2000元/头,然后逐渐下滑,近期的亏损相比前期盈利来说,存在绝对值差额。因此很多投资者认为现在养殖亏损这么多去抄底的想法,值得商榷。

现货价格

截至9月10日,国内商品猪出栏价为13.73元/kg,周环比下降2.6%。现货持续走低,低价出货现象明显。

综合观点

综合观点综合来看,目前生猪价格处于猪周期的下行开始阶段不久、供给有增量预期、消费需求总体尚未恢复到猪瘟爆发前水平、行业利润为负数,随着消费旺季的到来,需求并没有太大提振,所以生猪或继续维持偏弱运行。但也要注意连续回落之后存在自然回升的风险。后市可关注新冠疫情、冷冻肉流通、非洲猪瘟等因素的影响。

■文章部分数据来源于广发期货、Wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号