信达期货:锌:供应扰动持续 需求略微偏强

2021-09-10 08:37:58 新浪财经 信达期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

要点

⚫供应端扰动持续

国内矿端略转松,海外维持中下水平;发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,供应预期持续偏紧,可能延续时间较长,对于年内总体产量的恢复不利,持续支撑锌价(22840, 25.00, 0.11%)

⚫消费总体略微偏强

锌传统的消费旺季金九银十即将到到来,叠加政治局会议稳中求进的基调下,下半年基建有所改善的预期加强。镀锌产量方面,8月中时周度产量冲高,但月末逐渐回落。至8月末,周度产量降至83.16万吨,与历史同期相比,处于偏低水平。而月内,镀锌板卷全国总库存去库较为明显,已连续去库9周,表现尚可。但汽车消费走弱的预期仍在。那么总体来看,精炼锌下游消费总体略微偏强。

⚫操作建议

美联储货币年会转鹰派的态度不强;国内政治局会议稳中求进的基调下,下半年基建有所改善的预期加强国内矿端略转松,海外维持中下水平;发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,可能延续时间较长,对于年内总体产量的恢复不利,持续支撑锌价。锌传统的消费旺季金九银十即将到到来,叠加政治局会议稳中求进的基调下,下半年基建有所改善的预期加强,镀锌表现尚可。但汽车消费走弱的预期仍在。那么总体来看,精炼锌下游消费总体略微偏强。库存与历史同期相比,位置偏低;第三次抛储会在九月继续,届时进入消费旺季,累库的可能性较小。综合来看,锌基本面略微偏强。建议:可轻仓试多

一、行情回顾

图1:活跃合约沪锌收盘价

资料来源:Wind,信达期货研发部

八月份沪锌总体呈现震荡趋势,中心略微上移。宏观因素始终是压在沪锌价格头上的压力。8月初锌价呈现明显的修复现象,从60日均线下方迅速修复至22635元/吨的较高位置,并在此位置窄幅整荡。但月中市场对于美联储加息的预期开始增强,叠加阿富汗战乱再起,投资者避险情绪升温,沪锌价格快速回落,持仓量的降低也在反应避险情绪的升温。但之后,由于限电风声再起叠加发改委,发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,供应端扰动持续,因此价格回落的幅度有限。8月末,杰克逊霍尔全球央行年会结束,美联储的发言依然保持原有基调,并未明确加快转鹰节奏,市场开始反弹。

二、年度供需关系分析

虽然单独来看,2021年度供需中需求量的涨幅将大于供给量涨幅,但是基于2020年供应剩余较大,2021年仍将有470千吨的供给剩余,延续供大于求的局面。然而历史统计来看,沪锌价格的变化与供需平衡的边际量关系更大,2021年预估的供需平衡边际量为供应剩余减少15万吨。而根据安泰科的调研报告来看2020年的供应过剩没有那么严重,但是可以肯定的是,对于供应过剩这一点是于ILZSG是一致的。

表1:至2021年全球锌供需关系及预测

资料来源:ILZSG,信达期货研发中心

表2:至2021年国内精炼锌供需关系及预测

资料来源:安泰科,信达期货研发中心

1.8月末国内矿端略转松,海外维持中下水平

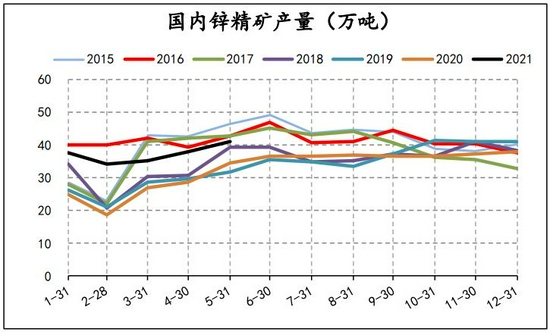

据百川数据库提供的数据来看,7月国内锌精矿产量158250吨,环比上涨0.57%,同比上涨2.29%,开工率增加至73.86%。8月中旬时,国内矿山除云南富乐铅锌矿因事故停产外,其余矿山开工已基本正常,国内矿供应呈现宽松的趋势。国内锌精矿加工费月末略微调涨,冶炼利润偏高的刺激下,冶炼企业开工较为积极,但在限电扰动频发的背景下,发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,供应预期持续偏紧。部分炼厂开工将受限,8月精炼锌产量释放仍较为艰难。

图2:中国锌精矿产量 单位:万吨

资料来源:Mysteel,信达期货研发中心

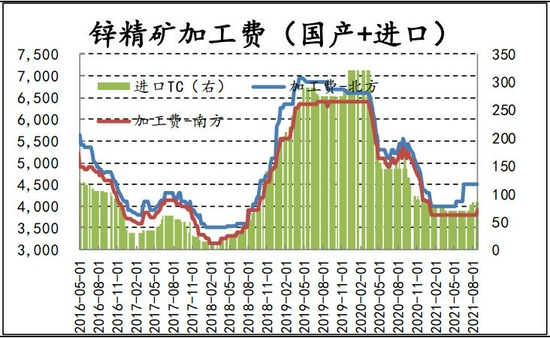

图3:TC价格 单位:元/吨;美元/吨

资料来源:Mysteel,信达期货

结合TC价格来看,国内北方加工费维持在4500元/吨,南方TC价格在8月末上调100元至3900元/吨,南方锌精矿产量有略微转松的迹象。进口TC溢价依然维持在85美元/吨,8月内全球疫情反扑,海外各国锌精矿的产出并未如预料中那般转松,而是维持在一个中下的水平。

2.精炼锌供应持续偏紧

根据国家统计局数据,2021年6月国内精炼锌产量55.6万吨,同比增加3.20万吨,增幅6.11%;环比减少1.1万吨,减幅1.94%。限电影响仍在持续,各地区影响程度不一。其中云南地区依然是冶炼厂降负荷、错峰生产为主;广西地区电力供应偏紧格局持续,部分大厂降负荷,小厂减停产;内蒙古、湖南地区部分炼厂限电降负荷生产。发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,供应预期持续偏紧。总体来看,若电力情况无法缓解,预计8月精炼锌产量将环比大幅下降。能耗双控影响较久远,可能延续时间较长,对于年内总体产量的恢复不利,持续支撑锌价。

图4:国内精炼锌产量 单位:万吨

资料来源:WIND、信达期货研发中心

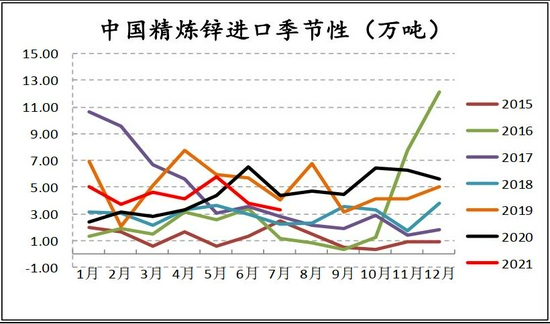

2021年7月,国内精炼锌进口量32730.25吨,同比下降25.64%,环比下降12.69%。从进口国家上来看,国内精炼锌的进口国主要来自哈萨克斯坦,占比约36.99%,其次是澳大利亚,占比约23.37%;从进出口省份上来看,主要来自北京市,占比约25.6%、其次是上海市,占比约22.5%。从贸易方式上来看,精炼锌的进口贸易主要是一般贸易和海关特殊监管区域物流货物的形式。进口量处于同期中等水平,7月份的进口量回落幅度小于5年内历史同期,反应全球范围内的精炼锌产量可能偏少,而国内精炼锌进口需求较大。

图5:国内精炼锌产量 单位:万吨

资料来源:WIND、钢联数据,信达期货研发中心

3.精炼锌需求短期偏弱

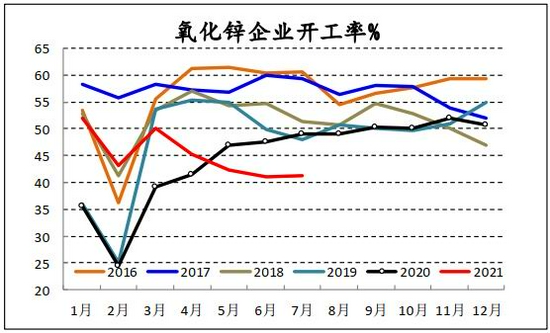

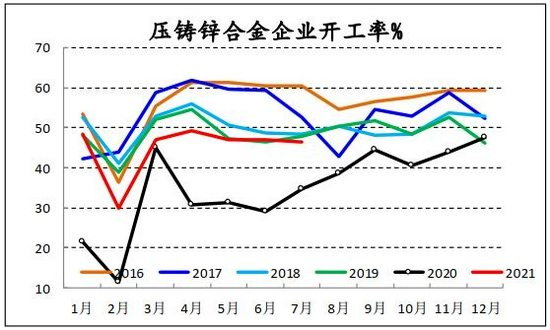

氧化锌企业开工率自三月以来连续下降,至六月已经到了2016年以来历史同期最低值,甚至低于2020年基于疫情原因的低开工率,7月份略有好转,但是开工率恢复极不明显,依然处于历史同期最低位置。其主要原因还是由于半导体供应链崩溃致使汽车芯片的缺货导致的轮胎需求减弱。总体来看,由下游氧化锌带来的锌锭消费明显偏弱,而市场对于其改善的预期也不强烈。压铸合金企业的开工率也处于历史同期的低位,仅高于2020年疫情期间。这主要是受制于锌价高位,下游对后市看空情绪较浓,实际交投清淡,且疫情影响江浙地区运输,江浙地区厂家存一定减产计划,导致开工率低。

图6:国内氧化锌企业开工率

资料来源:Mysteel,信达期货研发中心

图7:国内压铸合金企业开工率

资料来源:Mysteel,信达期货研发中心

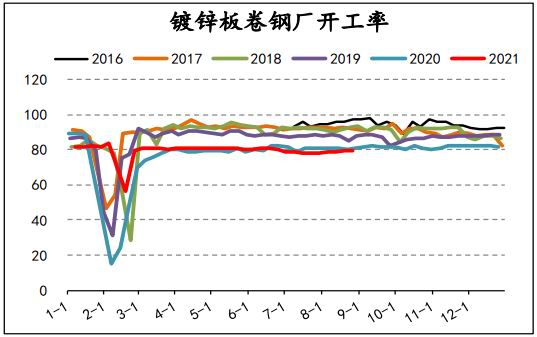

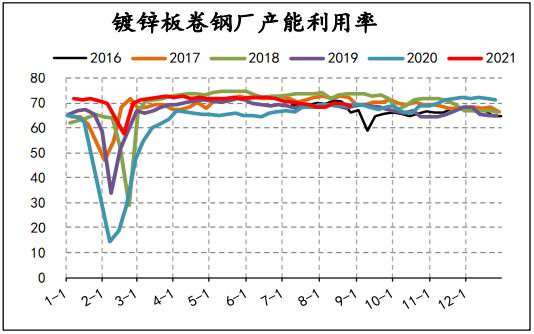

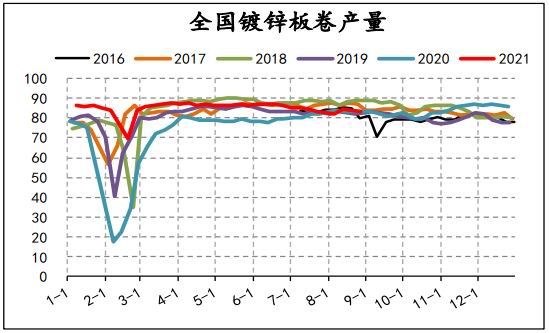

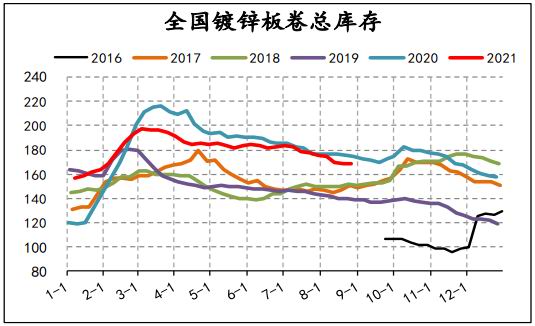

镀锌板卷钢厂开工率8月内连续回升,虽然从数据上看开工率仍然处于历史同期较低位置,但是回升幅度较明显。全国镀锌板卷钢厂产能利用率在月内连续下降,至月底已经降至70%以下,仅69.13%,在历史同期中属于中等位置,较7月有所改善。实际产量方面,月中时周度产量冲高,但8月末逐渐回落。至8月末,周度产量降至83.16万吨,与历史同期相比,处于偏低水平。而月内,镀锌板卷全国总库存去库较为明显,已连续去库9周。

图8:镀锌板卷钢厂开工率

资料来源:Mysteel,信达期货研发中心

图9:镀锌板卷钢厂产能利用率

资料来源:Mysteel,信达期货研发中心

图10:镀锌板卷全国产量(万吨)

资料来源:Mysteel,信达期货研发中心

图11:镀锌板卷社会库存(万吨)

资料来源:Mysteel,信达期货研发中心

接下来锌传统的消费旺季金九银十即将到到来,叠加政治局会议稳中求进的基调下,下半年基建有所改善的预期加强,镀锌表现尚可。但汽车消费走弱的预期仍在。那么总体来看,精炼锌下游消费总体略微偏强,但是不至于太过强势,只能略微提振价格。

三、利润、库存及其他

国内冶炼厂毛利静态计算中可以发现自2021年1月份以来,锌精矿的冶炼利润基本呈现一个明显的修复过程,当前已经来到680元左右。利润依然处于较低位置,冶炼厂处在利润修复的过程中。此阶段反应锌行业处于复苏中,并未受到疫情反扑的压制,反应到价格上其实还是偏向利多。

图12:中国冶炼厂毛利 单位:元/吨

资料来源:Mysteel,信达期货研发中心

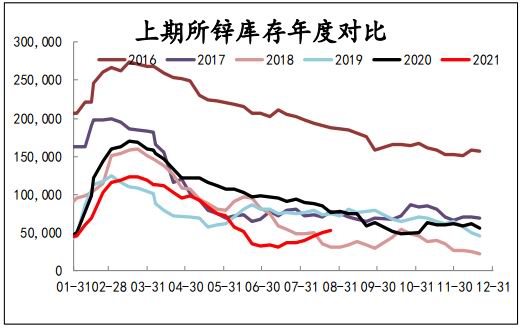

图13:上期所库存季节图(吨)

资料来源:Mysteel,信达期货研发中心

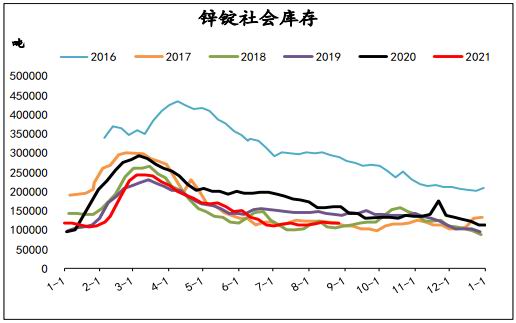

图14:锌锭社会库存(吨)

资料来源:Mysteel,信达期货研发中心

从库存上来看,八月份国内交易所库存转向累库,且累库趋势明显,速度较快。但依然处于历史同期低位。社会库存并未出现明显的累库现象,与历史同期相比,位置也偏低。此前的两次抛储对于社会库存并未其到明显的作用,第三次抛储会在九月继续,届时进入消费旺季,累库的可能性较小。从库存上来讲,对价格的影响基本处于中性。

四、观点及建议

宏观:美联储货币年会转鹰派的态度不强;国内政治局会议稳中求进的基调下,下半年基建有所改善的预期加强。

供应:国内矿端略转松,海外维持中下水平;发改委再度提及能耗双控问题,云南等9省因能耗降低率未达到要求,供应预期持续偏紧,可能延续时间较长,对于年内总体产量的恢复不利,持续支撑锌价。

需求:锌传统的消费旺季金九银十即将到到来,叠加政治局会议稳中求进的基调下,下半年基建有所改善的预期加强,镀锌表现尚可。但汽车消费走弱的预期仍在。那么总体来看,精炼锌下游消费总体略微偏强。

库存:库存与历史同期相比,位置偏低;第三次抛储会在九月继续,届时进入消费旺季,累库的可能性较小;从库存上来讲,对价格的影响偏中性。

观点:综合来看,锌基本面略微偏强。

操作建议:轻仓试多

信达期货 张秀峰 楼家豪

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号