机构:原料成本不断抬升 叠加西北外采需求增加 甲醇创年内新高

2021-09-08 10:24:44 国投安信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

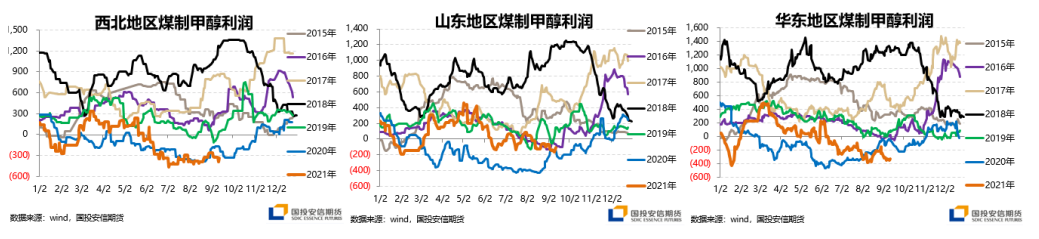

成本端来看

今年煤制成本不断上移是推动甲醇价格上涨的主要因素,原料端的强势也限制了甲醇向下的调整空间。尽管今年国内甲醇月均价持续走高,但涨幅仍跟不上原料端煤炭的涨价幅度。从目前煤制甲醇完全成本来看,国内多数甲醇企业仍处于亏损状态。

从国内供需来看

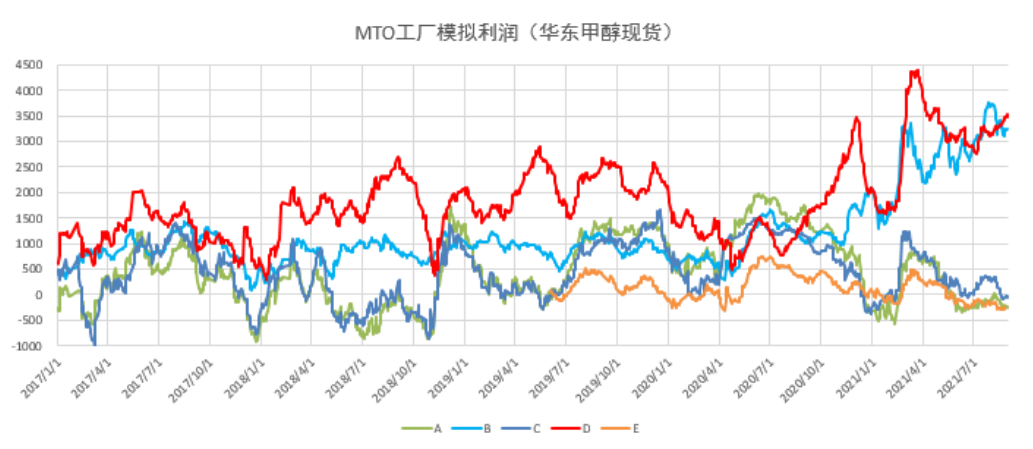

需求端,尤其是华东地区下游MTO较为艰难,上游甲醇的价格不断提升,但部分下游MTO企业终端产品持续低迷导致综合利润大幅回撤。近期下游聚烯烃产业链供需预期转好,一是前期相对其他化工品涨幅较少,估值较为合理;其次8月份需求逐渐兑现,订单环比好转,成品库存稳步下降,叠加近期能耗双控的调整使未来供应出现环比下降的预期,聚烯烃价格走强也打开了近期甲醇上涨空间。传统下游甲醛受环保限产的影响开工维持低位,MTBE装置开工因利润低迷,叠加成品油需求减弱,开工率继续下降,预计9月下旬有逐步好转的预期。

供应端,受能耗双控影响国内的煤制甲醇产量同比增速明显下降。能耗双控政策对国产甲醇增量有明显抑制的影响,政策影响主要是在西北的内蒙地区,预计后期将逐渐向其他能源消耗大省扩散,类似煤化工供给侧改革,中长期利好甲醇基本面。今年海外甲醇装置供应恢复也不及预期,然而需求端受货币宽松的带动下依旧稳定,欧美地区供需偏紧,甲醇报价持续上涨。中国港口甲醇为全球最低价,进口现货转港到东南亚、欧洲均有套利利润。近期已有部分中国货源转港至欧洲,内外盘价差较大也导致国内进口预期持续下调。

整体来看,甲醇作为煤化工系列品种受原料影响价格持续强势。从自身基本面来看,诚志一期9月中旬停车的弱需求受到西北CTO外采甲醇而得到修复后供需预期再次走强。强原料、强供需预期、低库存比下甲醇会继续震荡偏强。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号