限产持续 铝价仍将上涨

2021-09-08 08:55:02 和讯期货 华安期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

要点提示:

1、美联储观点相对鸽派

2、国内经济出现疲软迹象,但持续性不强

3、限产仍是影响供需的主要矛盾

市场展望与投资策略:

随着美联储相对鸽派观点的表述,市场对于收紧QE和加息的预期再度后延,货币大环境偏宽松仍将为大宗商品价格提供支撑。国内经济方面,7月经济数据的全面下滑,预示着国内经济放缓,但随着国内疫情防控再度向好,消费行业重迎复苏叠加财政支出加快,推动基建工程开工等利好影响,国内经济持续疲软预期较低。

基本面,当前限产仍是供需主要矛盾,随着国内进入传统的消费旺季,叠加铝材出口的不断景气,供需矛盾将进一步放大。预期9月铝价将继续上涨。

投资策略:

持有AL2110合约,并采用备兑策略,目前建议开仓AL2110C21800、AL2110C22000期权合约,若铝价继续上涨可依次买平低执行价看涨期权,卖开高价位的看涨期权。

一、行情回顾

8月沪铝行情延续涨势,截止8月30日盘中,沪铝主连合约报价为21460元/吨,月涨幅为6.72%,环比上周上涨1305元/吨。沪铝主连合约8月成交量为520.1万手,环比7月增加27.3万手,持仓为35.9万手,环比7月增加7万手。伦铝LME3M报价为2654美元/吨,月涨幅为2.18%,环比上涨56.50美元/吨。

基差方面:截止8月30日,以上海物贸(600822,股吧)A00铝锭为现货报价的升贴水为-30,仍位于-40到0至今波动,LME铝升贴水则逐步走高。

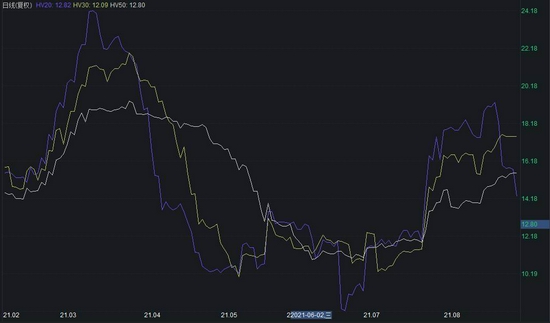

波动率方面:截止8月30日,沪铝主连合约20、30、50日波动率分别为14.3284、17.5079、15.5377.波动率相比于6月和7月的低位有持续抬升的趋势。

图1:沪铝/伦铝走势图

资料来源:华安期货投资咨询部;Wind(蓝色日K线伦铝3MS合约、彩色日K线是沪铝主连合约)

图2:沪铝主力连续波动率

资料来源:华安期货投资咨询部;Wind

图3:铝升贴水

资料来源:华安期货投资咨询部;Wind

二、宏观经济分析

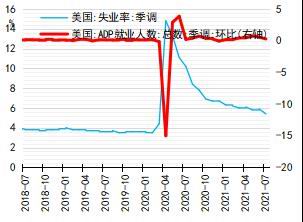

2.1 就业未完全恢复,美联储释放偏鸽声音

美联储主席鲍威尔在8月27日全球央行年会发表讲话指出,美联储可能会在今年年底前缩减购债规模,但缩减购债并不意味着为利率提升发出信号。而由于当前尚未达到充分就业,短期内不会加息。鲍威尔同时强调,当前的高通胀是暂时的,长期通胀预期与2%的通胀目标相吻合。

结合7月美联储表述来看,美联储偏鸽派的态度并没有改变,仍然强调当前高通胀是暂时现象。总体来说看,9月美联储并不着急去缩减QE,预期年底会有QE缩减的相应动作,关于加息操作还要看疫情的控制情况并叠加就业的持续向好,因此预期加息操作大概率将于2022年有落地可能。

图4:美国失业率季调数据

资料来源:华安期货投资咨询部;Wind

图5:美国CPI季调同比数据

资料来源:华安期货投资咨询部;Wind

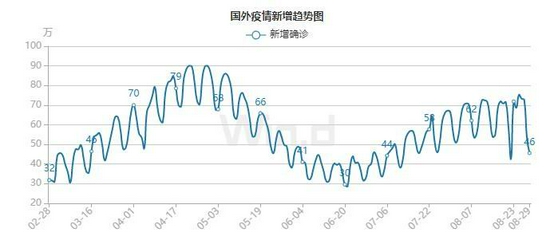

2.2 新增新冠人数未见新高,疫苗接种仍在有序推进

截止8月29日,海外新冠疫情每日新增人数为46W人,有逐步走低趋势。但随着全球主要经济体疫苗接种的持续推进,受德尔塔等变异毒株造成的新增人数反弹,并不会影响第三次疫情拐点的确立。随着疫苗的逐步推广,全球经济的持续稳定复苏是确定的大概率事件,因此国内出口景气度将继续维持。

图6:海外新冠疫情每日新增

资料来源:华安期货投资咨询部;Wind

图7:海外每日疫苗新增

资料来源:华安期货投资咨询部;Wind

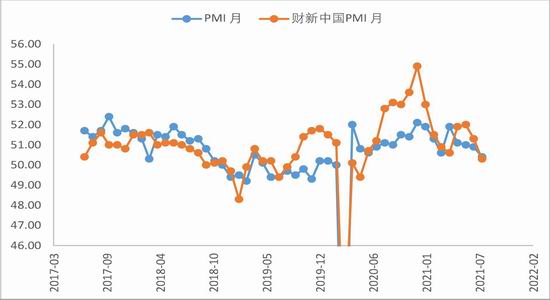

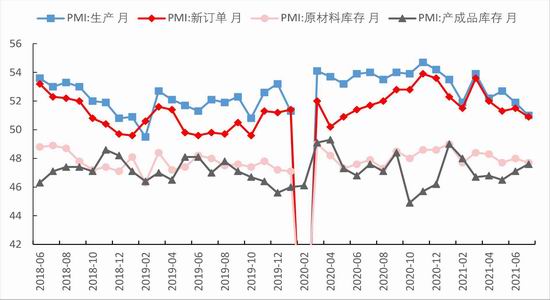

2.3 国内PMI指标保持平稳,新订单指标再次下行

2021年7月官方PMI为50.4,环比下降0.5个百分点。其中生产、新订单、新出口订单、进口、出厂价格指数环比分别涨跌-0.9、-0.6、-0.4、-0.3、+2.4个百分点。从企业规模看,大、中、小型企业PMI为51.7%、50.8%和49.1%,分别比上月涨跌0、-0.8、-1.3个百分点。其中新出口订单已经连续三个月位于荣枯线下,7月仅为47.7,伴随着海外居民补贴的逐渐减少和复工的不及预期,居民收入的减少将影响后续的进口需求,因此出口是否收缩成为需观察的热点。

图8:PMI走势图

资料来源:华安期货投资咨询部;Wind

图9:PMI分项图

资料来源:华安期货投资咨询部;Wind

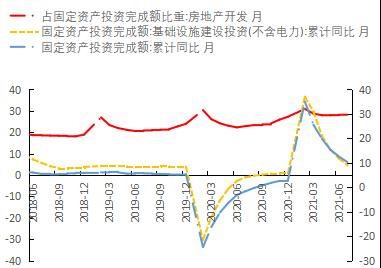

2.4 投资、消费、出口数据纷纷走低

1—7月份,全国固定资产投资(不含农户)302533亿元,同比增长10.3%;比2019年1—7月份增长8.7%,两年平均增长4.3%。其中,民间固定资产投资173473亿元,同比增长13.4%。从环比看,7月份固定资产投资(不含农户)增长0.18%。

7月份,规模以上工业增加值同比实际增长6.4%,比2019年同期增长11.5%,两年平均增长5.6%。从环比看,7月份,规模以上工业增加值比6月增长0.30%。1—7月份,规模以上工业增加值同比增长14.4%,两年平均增长6.7%。

7月份,社会消费品零售总额34925亿元,同比增长8.5%;比2019年7月份增长7.2%,两年平均增速为3.6%。其中,除汽车以外的消费品零售额31578亿元,增长9.7%。扣除价格因素,7月份社会消费品零售总额实际增长6.4%。

图10:固定资产投资

资料来源:华安期货投资咨询部;Wind

图11:消费数据

资料来源:华安期货投资咨询部;Wind

三、供需:限产仍将持续,需求淡季不淡

3.1 限电仍是影响供需预期的主要矛盾

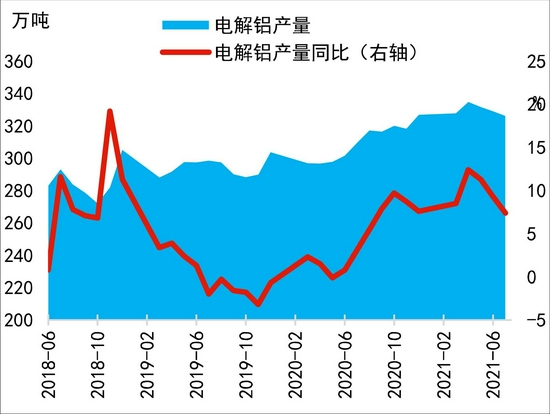

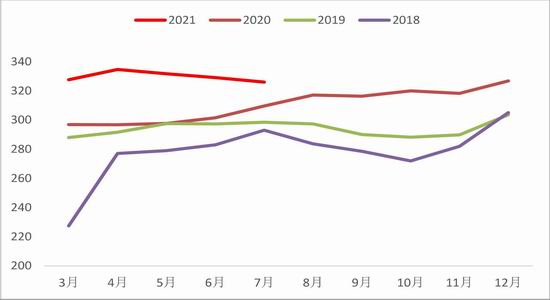

2021年7月中国电解铝产量为326万吨,同比增长7.4%。截止7月底,全国电解铝运行产能达到3898.4万吨,有效建成产能为4308万吨,全国电解铝企业开工率为92.49%。近期因电解铝现货价格突破2.1W高位,目前盈利预计在4500元/吨,盈利维持在较高水平。

图12:电解铝产量

资料来源:华安期货投资咨询部;Wind

图13:电解铝产量季节数据

资料来源:华安期货投资咨询部;Wind

时间进入8月份,因电限产和政府对高耗能、高排放行业管理严格,上述两个方面是造成铝价持续上涨的主要原因。当前限产波及省份主要为云南、广西、河南、内蒙古、青海,新疆等电解铝主要产能地区,下面将依次梳理上述产区在7-8月份限产现状。

云南地区因火力发电供给不足,水电为枯水期蓄水,需求较高且需向广东地区送电影响,导致云南5月便有限电措施出现,7月份云南神火、云铝限产升级至30%,且因9-10月电力稳定性难以保证,限电仍将持续。

广西地区,7月14日,广西仅要求企业降低用电负荷,错峰用电,企业可自主选择降低用电方式权利,但电解铝企业完成度不高。8月5日,广西局部地区明确要求铝企减产。8月7日,发出《关于督促电解铝企业避错峰的处理笺》,计划对全区电解铝企业实施错避峰用电,在2021年8月15日前用电负荷降到30%以上。

河南地区,8月河南郑州、洛阳等铝厂收到通知,大型工业企业限电50%,十千伏以下工业企业全部停产,或维持三周以上。

内蒙地区,7月多家电解铝街道错峰用电要求,在晚间用电高峰期降低电力负荷。

新疆地区:8月26日,新疆昌吉州发改委下发《关于严控严管电解铝产能产量工作的提醒函》,认定其地区产能为305万吨,1-7月,全州电解铝产能供给185.11万吨,其中东方希望52.69万吨,其亚46.79万吨,神火47万吨,嘉润24.85万吨,天龙13.79万吨。要求,自8月份开始,东方希望月产电解铝不得超过5.4万吨,全年不超过80万吨,其亚电解铝产能不超过6.6万吨,全年不超80万万吨,神火月产能不超6.6万吨,全年不超过80万吨,嘉润月产不超过3万吨,全年不超过40万吨,天龙月产不超过2.2万吨,全年不超过25万吨。

上述地区的持续限产都将影响未来电解铝运行产能,减少供给,且预期在“碳中和”的大背景下,政策持续性较强,电解铝产能缩减成为常态。

图14:电解铝开工率

资料来源:华安期货投资咨询部;Wind

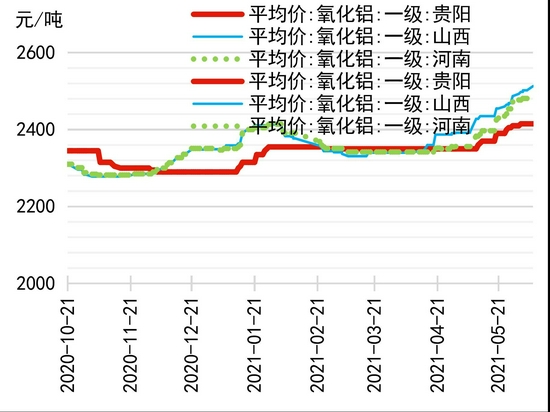

图15:氧化铝报价

资料来源:华安期货投资咨询部;Wind

3.2 库存仍处于地位

库存方面:截止8月27日,国内电解铝社会库存为75.8万吨,月环比减少0.7万吨、电解铝厂内库存为8.3万吨,月环比减少0.2万吨、铝棒社会库存为13.15万吨,月环比增加1.65万吨、铝棒厂内库存为5.7万吨,月环比增加0.93万吨,SHFE铝库存为7.91万吨,月环比减少1.12万吨,LME铝库存为130.7万吨,月环比减少10.11万吨。整体看库存仍处于地位,随着旺季的到来,库存有主动补库需求。

图16:电解铝库存

资料来源:华安期货投资咨询部;Wind

图17:铝棒库存

资料来源:华安期货投资咨询部;Wind

3.3 需求将迎传统旺季,出口数据保持景气

8月铝下游需求整体属于淡季,订单需求保持相对地位。

铝板带箔市场整体加工费保持稳定,下游因原料价格处于高位,畏高情绪较重,下单和提货积极性偏弱,等待传统旺季到来迎来拐点。本周铝板带箔加工企业阅读开机率普遍在60%-80%左右。

电工圆铝杆市场,8月整体表现较弱,前期受疫情影响的江苏等地订单集中释放。西南等地订单整体表现一般。

铝型材市场,华东地区建筑型材订单小幅下降,华中地区型材订单保持稳定,企业反馈整体市场成交较好。8月铝型材企业开工率基本维持在72%左右。

市场亮点表现在出口方面:2021年7月中国铝板、片、带出口26.24万吨,环比增长10.76%,同比增长52.74%。

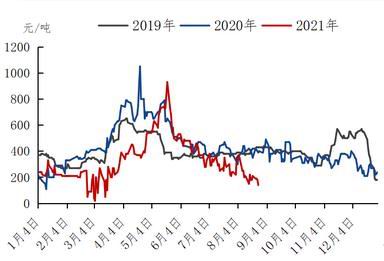

图18:佛山地区铝棒加工费

资料来源:华安期货投资咨询部;Wind

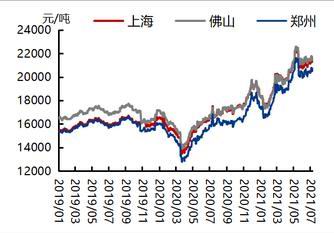

图19:1060铝板现货价格

资料来源:华安期货投资咨询部;Wind

三、市场展望

随着美联储相对鸽派观点的表述,市场对于收紧QE和加息的预期再度后延,货币大环境偏宽松仍将为大宗商品价格提供支撑。国内经济方面,7月经济数据的全面下滑,预示着国内经济放缓,但随着国内疫情防控再度向好,消费行业重迎复苏叠加财政支出加快,推动基建工程开工等利好影响,国内经济持续疲软预期较低。

基本面,当前限产仍是供需主要矛盾,随着国内进入传统的消费旺季,叠加铝材出口的不断景气,供需矛盾将进一步放大。预期9月铝价将继续上涨。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号