东海期货:甲醇“金九银十”需求可期

2021-09-02 08:38:11 新浪财经 东海期货 冯冰欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

作者:东海期货 冯冰

投资要点:

投产兑现,8月新产能释放。山西亚鑫30万吨装置原计划6月投产传闻8月底开车。目前来看,对8月的影响量较少。但下半年投产装置仍然涉及较多产能,产业压力较大

供应边际增加。 8月出现了装置的推迟重启,意外检修增多,负荷不高等情况。9月虽然是检修末期,供应逐渐恢复,但仍不宜过分悲观。

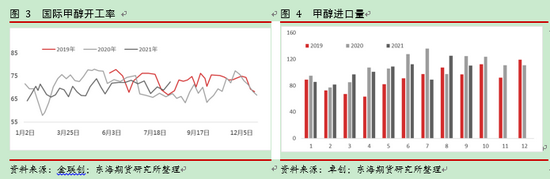

8月进口增量明显,9月小幅下调。8月伊朗到港货量较多以外,还与7月份台风天气影响下部分船货推迟到港有很大关联,7月进口88.7万吨,8月进口或达120万吨以上到年内月进口量高点。9月份预计进口在105万吨左右。

旺季需求可期。“金九银十”旺季,内地传统下游有旺季预期,需求可期。

成本支撑明显。甲醇(2838, 29.00, 1.03%)生产成本抬升,利润继续恶化,下跌空间有限。

结论:地偏强,装置亏损运行,价格重心持续抬升。9月有旺季需求支撑,供应端虽有恢复,当不必过于悲观。且成本支撑明显,方向仍是看重心抬升。谨防市场对于预期过于一致,而需求无法兑现时,或成本塌陷导致多头出逃而造成价格超跌。

操作建议:逢低做多2201合约。

风险:上下游装置意外停车,宏观,原油等

1.策略概述

9月主要逻辑在于“金九银十”旺季需求带动的传统下游开工上行。基本面有改善预期,而甲醇自身估值偏低,成本支撑明显,在基本面驱动的牵拉下,预计仍有上升空间。

2.策略逻辑

2.1.行情回顾

8月12日2109合约注意移仓结束,2201合约成为新的主力。8月1日MA2109合约收盘价2769元/吨。随着月初内地装置的集中重启,基本面走弱,价格最低到8月9日的2557元/吨,主力多头率先主动移仓,91月差持续走弱,价差最低盘中达到-171,空头开始主动移仓。随久泰MTO和蒙大MTO相继重启,近月价格出现支撑,91价格修复。内地装置意外停车推迟降幅增多,动力煤(877, -4.20, -0.48%)价格持续上涨,主力2201合约重心持续抬升。8月23日动力煤主力合约涨停,带动甲醇2201合约创年内新高2929元/吨。甲醇价格表现出脉冲式增长,在现实与预期逻辑中交替前行。

2.2.投产兑现略有推迟

7月新增产能为广西华谊100万吨装置,目前运行比较稳定。广西华谊装置的投产对华南供应冲击比较大,造成华南与华东价差持续走弱。山西亚鑫30万吨装置原计划6月投产传闻8月底开车。目前来看,对8月的影响量较少。但下半年投产装置仍然涉及较多产能,产业压力较大。具体仍需跟着装置投产兑现情况。

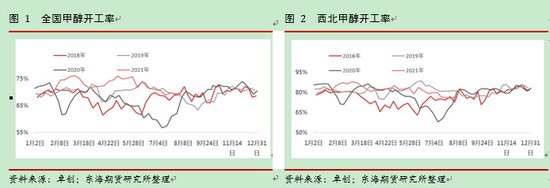

2.3. 供应逐渐回归,但不必过于悲观

今年3月开始对于检修的预估一直是逐渐减少的,但是每每落实之后是检修多余预期。除却本身有一些意外装置的停车和检修计划未及时披露,今年连续的预估悲观或与“能耗双控”,煤炭供应趋紧,成本抬升导致的产量缩减有关。8月同样出现这种情况,在7月报告中我们有提示此类风险,果不其然。8月出现了装置的推迟重启,意外检修增多,负荷不高等情况。依此来看,9月虽然是检修末期,供应逐渐恢复,但仍不可过分悲观。

2.4. 8月口增量明显,9月或有下调

4月开始进口量逐渐上调,但总量仍然不高。3月进口,96.83万吨,4月进口100.89万吨,5月进口量108.79万吨,随进口量环比增长,进口预期增加逐渐兑现,欧美装置开工降低,甲醇价格持续高位,吸引中东等地区甲醇货源去往套利。刨除疫情影响的开工恢复放缓等原因,外盘过高的天然气(翻倍上涨)价格在一定程度上也影响了装置开工的积极性。

除了8月伊朗到港货量较多以外,还与7月份台风天气影响下部分船货推迟到港有很大关联,7月进口88.7万吨,8月进口或达120万吨以上到年内月进口量高点。9月份预计进口在105万吨左右。

如果从全球供需的角度来看,后疫情时代需求的复苏,全球流动性宽裕,国外商品价格今年应该持续在高位,对于中国的甲醇进口起到了有效的分流作用。虽然美国180万吨装置以及伊朗165万吨装置,但由于疫情,原料涨价等等原因,还需跟踪稳定运行时间与发货状况,预计后期影响不多。

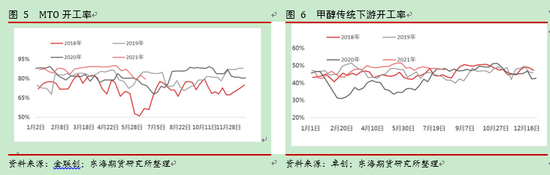

2.5需求触底回升,旺季需求可期

煤制烯烃开工逐步提升。8月初开始,蒙大和久泰MTO相继重启。港口诚志MTO60万吨月内检修,中天合创降负荷。整体开工环比下滑,传闻华东一套30万吨MTO9月检修,待验证。以及“金九银十”旺季,内地传统下游有旺季预期,需求可期。

整体下游需求同比处于偏高位置,传统下游相对稳定,9月需求情况需关注港口烯烃运行状态。若检修兑现,港口有累库风险。若未检修,在传统下游需求带动下大概率去库。

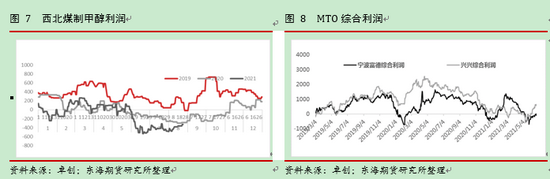

2.6. 成本支撑强劲

内蒙乌海动力煤5500大卡价格878元/吨,环比上月下跌26元/吨以上,煤制甲醇依然亏损。内地甲醇现货估值偏低。港口MTO由于下游化工品除PP以外利润尚可,综合利润水平成本线附近,暂无外采压力。若甲醇价格上涨至综合利润亏损以至于停车,则对甲醇价格形成实质性利空影响。后续仍需继续跟踪。

港口方面,进口成本在2500元/吨附近,仍有利润。外盘今年整体价格偏高,将起到一定托底作用。

基于成本支撑的逻辑,甲醇基本面即使出现比较悲观的情况,在动力煤端不出现成本塌陷的情况下,甲醇价格低于价值,做多安全边际较高。

3.结论及操作

甲醇8月基本面稍有走弱,主要体现在港口进口到港增加,需求不佳,累库兑现。但内地偏强,装置亏损运行,价格重心持续抬升。9月初装置集中重启,检修季尾声,供应回顾,但9月有旺季需求支撑,供应端虽有恢复,当不必过于悲观。且成本支撑明显,方向仍是看重心抬升。仍可回调布局多单。谨防市场对于预期过于一致,而需求无法兑现时,或成本塌陷导致多头出逃而造成价格超跌。

操作建议:逢低做多2201合约。

风险:上下游装置意外停开车,原油,疫情等

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号