股指仍将演绎结构性分化行情

2021-08-30 08:21:33 新浪财经 期货日报欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

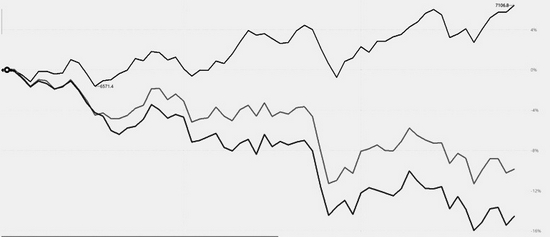

IC表现强于IF和IH

经济承压预期引发市场担忧,同时政策面稳增长将助力经济运行平稳,这就使得股指上有顶、下有底。海外美联储政策不确定性仍存,9月份投资者风险偏好预计将偏谨慎。在当前的市场环境下,高景气的周期性行业以及未来高景气的新能源、半导体等赛道行业将更受到资金青睐,预计IC走势仍将强于IF与IH。

图为近3个月走势分化的IC、IF、IH对比

近期股指走势分化,IC振荡反弹,而IF与IH振荡回调。从指数的成分股构成来看,除去信息技术行业在三大股指均有较大权重以外,材料、工业等行业股在IC中的权重较大,金融与消费等行业股在IF与IH中的权重较大。近期市场的热点主要集中在钢铁、煤炭等资源类股票以及新能源、半导体等赛道类股票,这些股票以中盘股为主,利好IC。

投资者更倾向追求未来景气度高的行业

从宏观经济基本面来看,二季度以来,房地产投资与基建投资增速持续回落,社会消费品零售额增速也持续回落,国内需求端表现疲软。由于变异病毒的影响,海外疫情防控形势再度恶化,缺乏疫苗的新兴经济体的产能供应恢复受阻,全球对中国的产能依赖仍保持韧性,但超预期的可能性不大。从景气度指标来看,7月制造业PMI为50.4,仍处于荣枯线之上,但是呈现环比持续回落的趋势,下半年经济承压属于大概率事件。在经济承压预期的背景下,投资者更倾向于追求盈利确定性高的股票,比如受益于减产支撑的钢铁、煤炭等周期类行业股票,或者追求未来景气度高的行业,比如受益于碳减排的新能源行业和自主创新的半导体行业等热门赛道股票。而年初机构资金抱团的白酒等消费股由于估值水平偏高,难以匹配其业绩的成长预期,因此处于价值重估的状态。

政策面稳增长将助力经济运行平稳

目前经济恢复仍然不稳固、不均衡,政治局会议指出下半年稳健的货币政策要保持流动性合理充裕,积极的财政政策要发挥逆周期调节的作用,落实形成实物量。从政策导向来看,将结构性地帮扶中小企业,使得就业市场保持稳健,经济平稳运行。我们不能从宽松的角度去看待政策面,而应从中性地提供流动性支持的角度看待。四季度MLF到期规模达2.45万亿元,在地方债放量、MLF到期冲击等因素下,再次降准是可能的工具选择,而LPR利率下调的可能性不大,因为需要为未来留出政策空间。财政政策是下半年的重点,今年上半年的财政支持显著少于全国两会公布的额度,因此预留的一部分专项债额度到年末发行,可以在明年年初支出形成实物工作量。因此政策面的稳增长支持将为股指底部带来强力支撑。

美联储缩减购债时间窗口延后,不确定性仍存

8月27日美联储主席鲍威尔在杰克逊·霍尔年会上就美国经济前景发表了讲话,表示今年开始缩减购债是合适的,但是不会急于加息。在此消息下,海外美股三大股指纷纷上行。因为其提出今年年底前开始削减每月购买的债券数量的前提是“经济继续增长,符合预期”,认为后续需要着重关注美国消费和非农就业,且对变异病毒对经济的扰动表示关注。其实缩减购债时间窗口虽然延后,但是缩减购债的预期已经形成,预期的改变将使得美股的风险开始暴露。美联储如果年内执行缩减购债,需要提前与市场进行沟通,因此9月份美联储的议息会议仍是观察美联储政策的时间窗口,这使得9月份投资者风险偏好预计偏谨慎,也将影响到投资A股的北上资金的流动节奏。

总体而言,经济承压引发市场担忧,同时政策面稳增长将助力经济运行平稳,这就使得股指上有顶、下有底。海外美联储政策不确定性仍存,9月份投资者风险偏好预计将偏谨慎,会影响到北上资金的流动节奏。在当前的市场环境下,高景气的周期性行业以及未来高景气的新能源、半导体等赛道行业将更受资金青睐,从行业构成来看,三大股指的结构性分化仍将延续,预计IC走势仍将强于IF与IH,投资者可以使用多IC、空IH的跨品种套利策略。(投资咨询从业证书号:Z0014648)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号