原油:下方空间已经有限

2021-08-23 10:07:30 混沌天成研究欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

一、原油价格

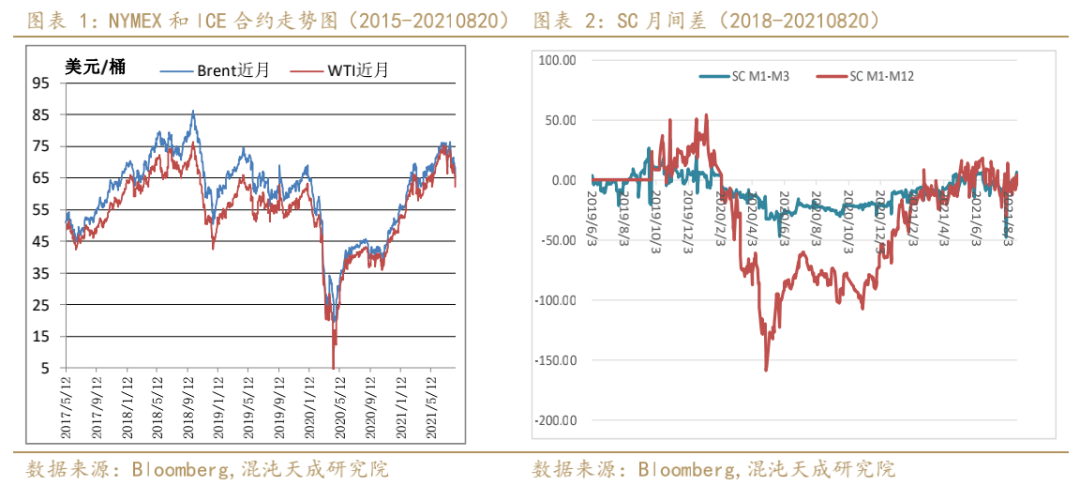

1、原油价格及相关价差:原油期货连跌七日,周线下跌9%

美国疫情反复,美元指数创九个月高位,这都打压了国际油价。

WTI周度下跌8%,Brent周度近8%,SC周度下跌5.74%。

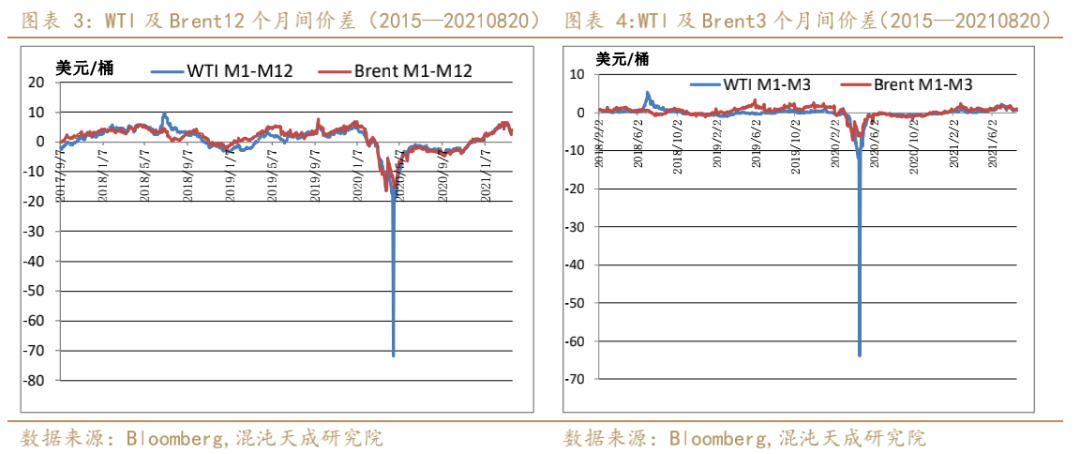

WTI、Brent以及SC的月差全面下降,其中近端月差跌幅小于远端。

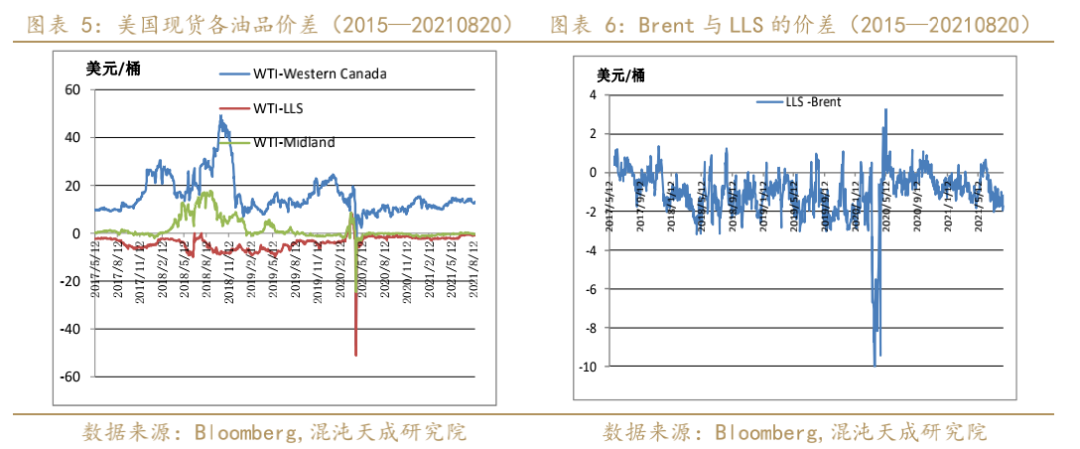

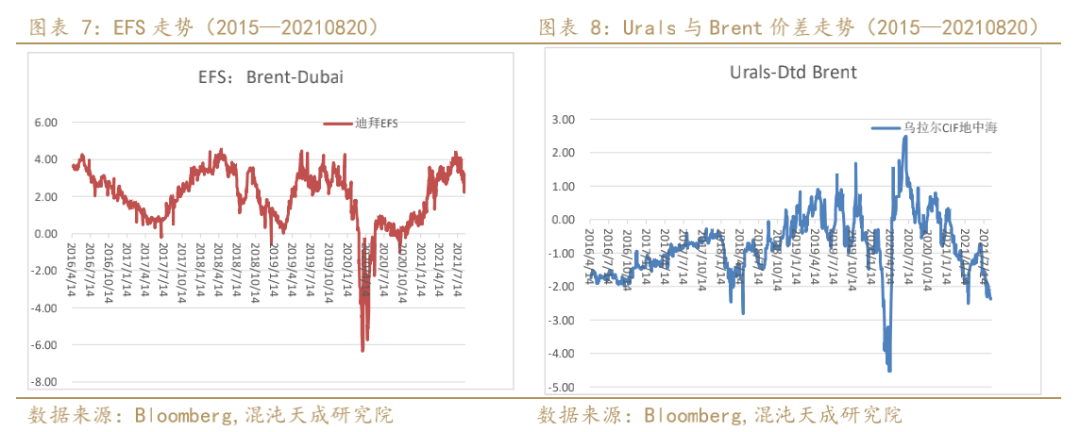

过去一周Brent相对于Dubai、Urals周度略走高。LLS相对于Brent周度下跌,LLS贴水Brent.CFD1-6的价差周度下跌,绝对值back结构。

WTI相对于WCS持稳,相对于LLS、Midland走弱。

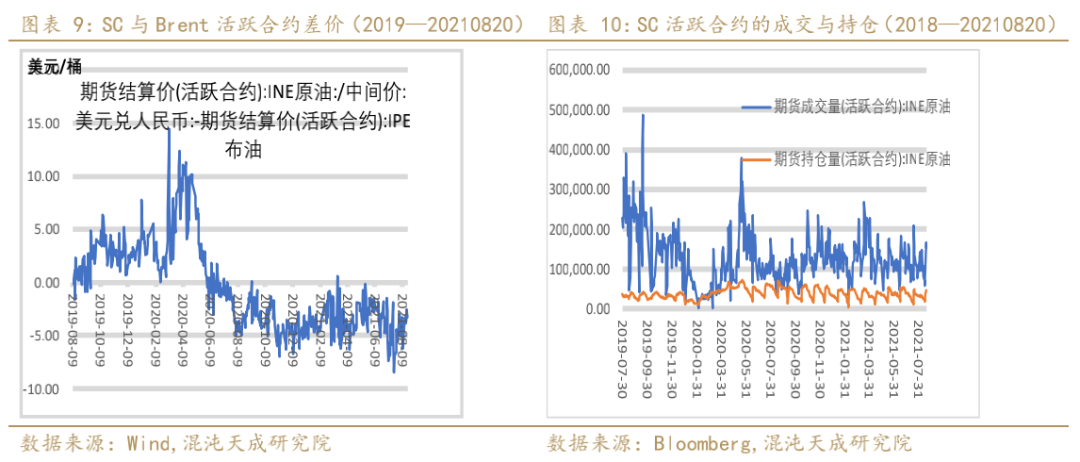

SC与Brent的价差周度从-4.01美元/桶回升至-3.27美元/桶。

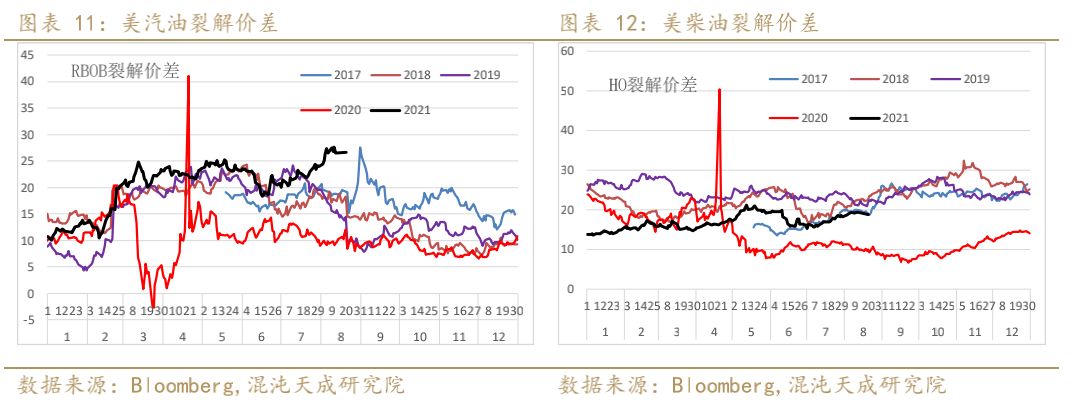

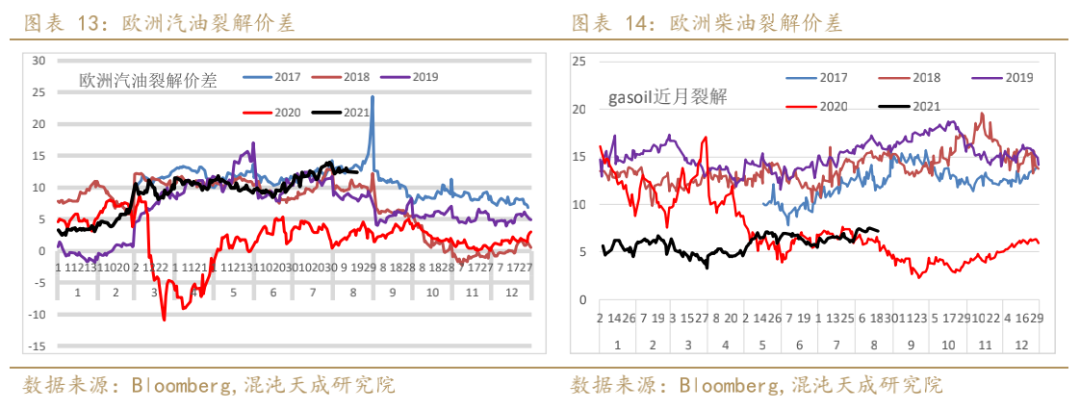

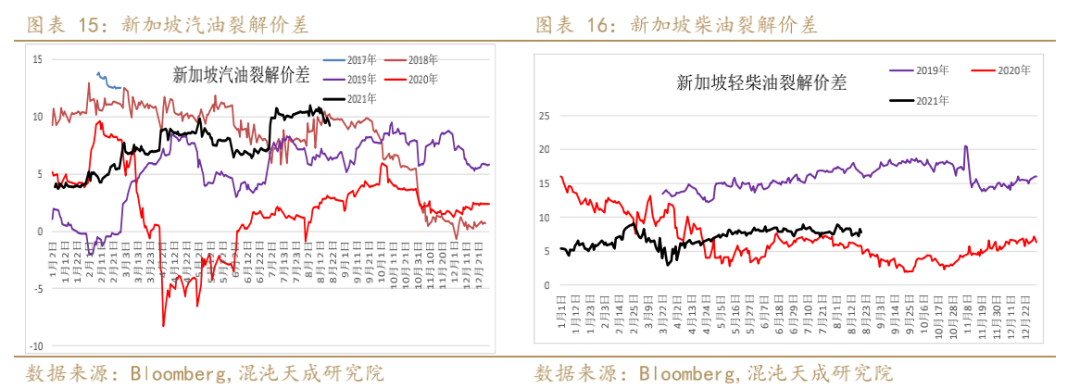

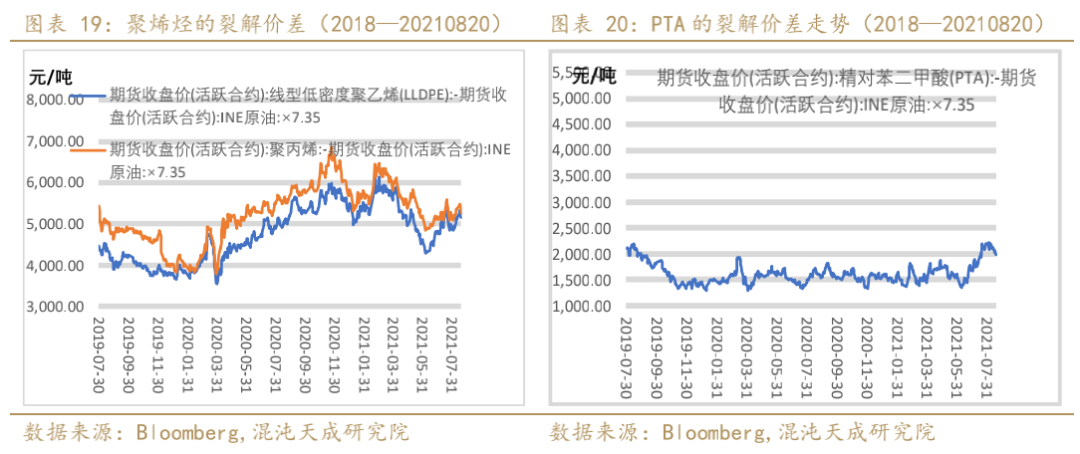

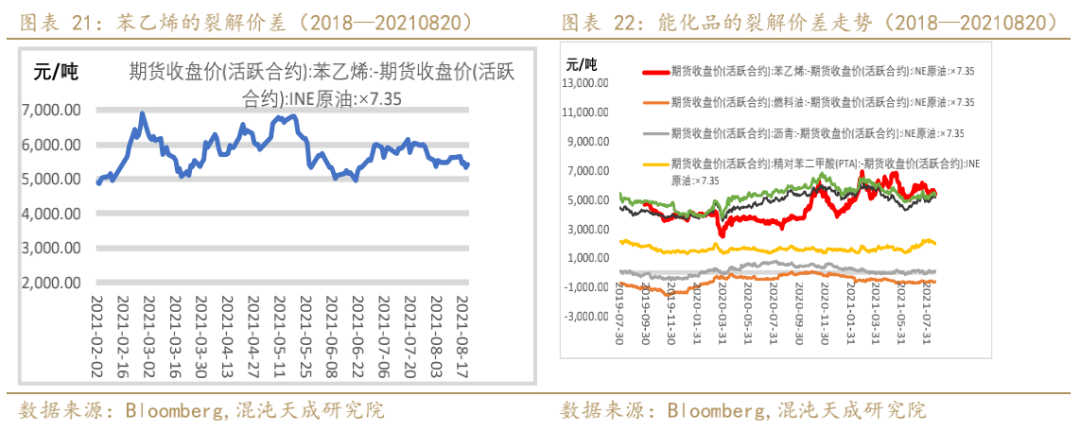

2、原油与下游产品的裂解价差:汽油裂解价差全面下降,柴油裂差增减不一

过去一周,化工品的裂解价差全面下降,沥青和燃料油的裂解价差持稳。各个能化品的裂差绝对值排序是EB>PP>L>PTA>Bu>Fu。

二、原油供应——供应持稳

1、原油产量:美国产量升至1140万桶/日

调查显示,欧佩克7月原油产量达到2020年4月以来的最高,绝对值为2672万桶/日,环比6月增加61万桶/日,OPEC+协议允许该组织增产36万桶/日,且沙特2-4月实施的自愿减产在逐步退出,沙特承诺增产40万桶/日,实际增产46万桶/日。OPEC的减产执行率为115%,低于6月的118%。

OPEC+将于8月31日召开联合技术委员会,9月1日召开部长级会议讨论产量政策。1、原油产量:美国产量升至1140万桶/日

调查显示,欧佩克7月原油产量达到2020年4月以来的最高,绝对值为2672万桶/日,环比6月增加61万桶/日,OPEC+协议允许该组织增产36万桶/日,且沙特2-4月实施的自愿减产在逐步退出,沙特承诺增产40万桶/日,实际增产46万桶/日。OPEC的减产执行率为115%,低于6月的118%。

OPEC+将于8月31日召开联合技术委员会,9月1日召开部长级会议讨论产量政策。

俄罗斯8月1-15日石油产量降至1042万桶/日,7月均值为1046万桶/日。俄罗斯本来计划8月增产10万桶/日,一加工厂发生火灾导致产量下降。

贝克休斯数据显示,截止8月20日当周,美国活跃石油和天然气钻井数增加3座503座。

美国原油产量周度增加10万桶至1140万桶/日。

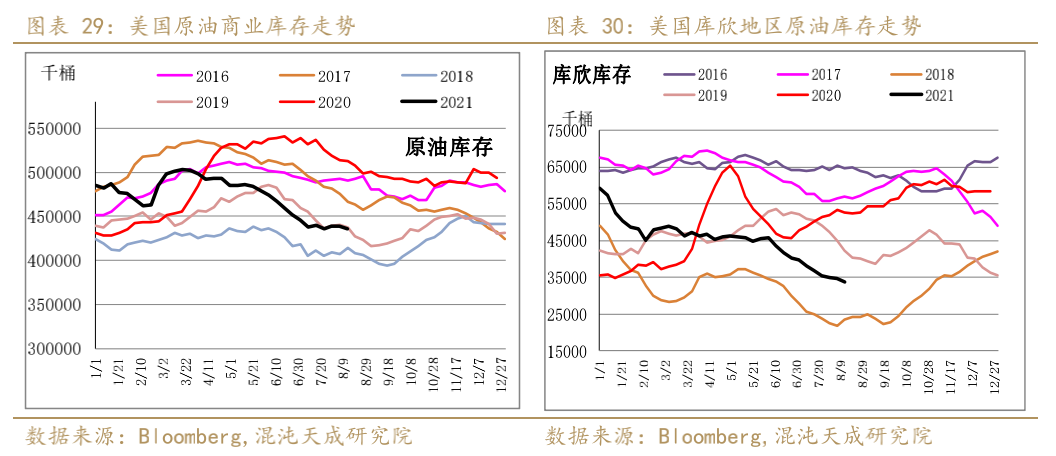

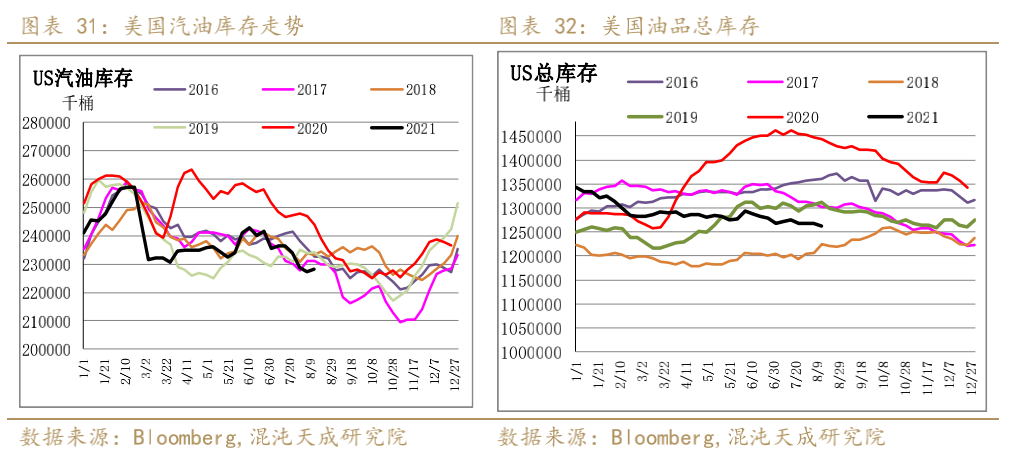

2、库存:美国油品总库存继续下滑

EIA库存报告整体偏多。美国原油库存下降323万桶,汽油库存增加70万桶,馏分油库存下降270万桶,不含SPR在内的油品总库存下降530万桶。

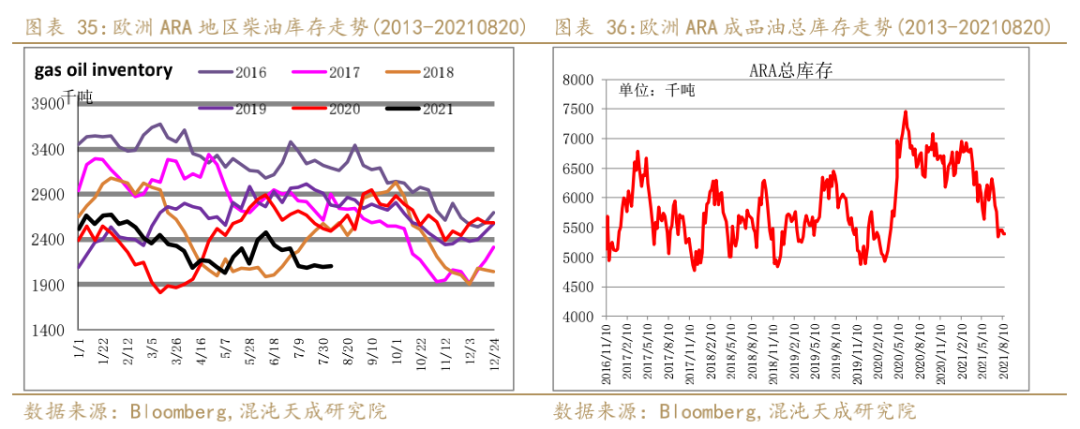

欧洲ARA地区成品油总库存周度持平,其中柴油累库,汽油降库,石脑油库存增加。欧洲汽柴油库存绝对值处于五年同期最低。

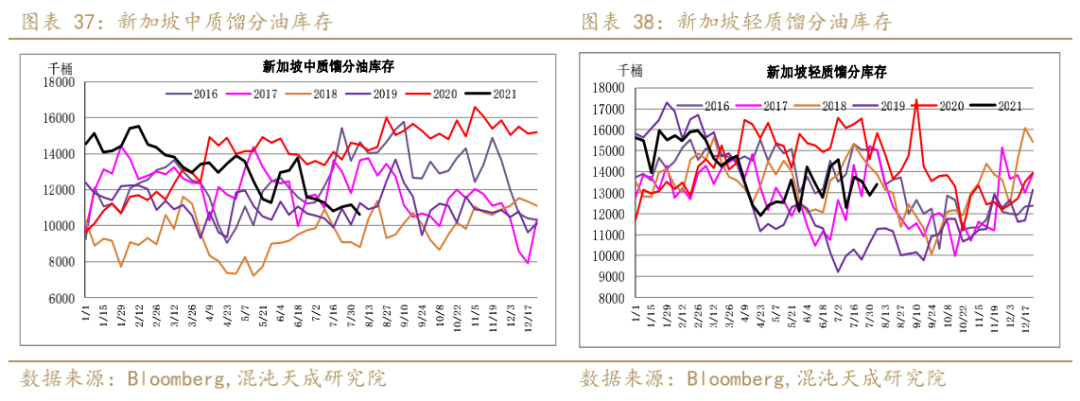

新加坡成品油库存周度整体下降,其中燃料油和中质馏分降库,轻质馏分累库。新加坡向沙特出口的燃料油的量级达到七个月高位,沙特用燃油发电的需求通常夏季是峰值。

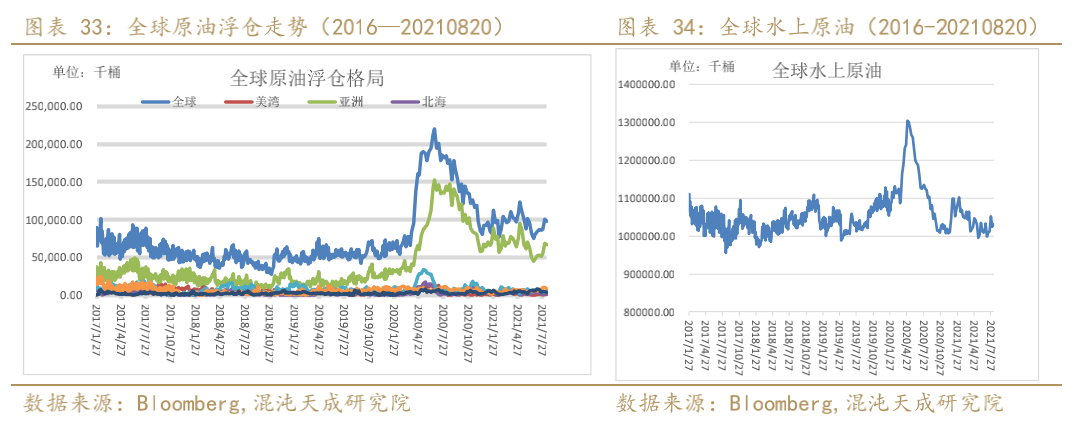

全球原油浮仓周度从1亿桶下降到9700万桶。

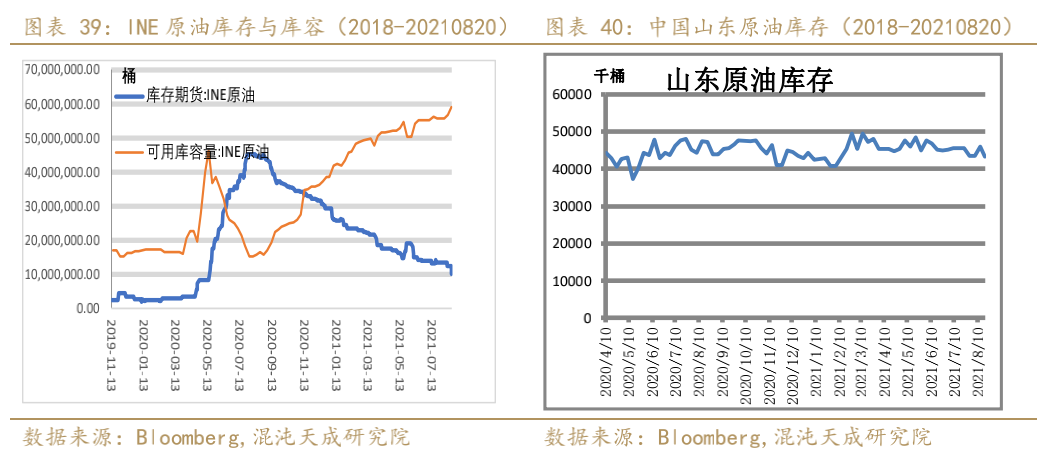

SC仓单从1242万桶下降到1020万桶,周度下降240万桶。卓创公布的山东原油库存周度从4600万桶下降到4300万桶。

三、原油需求

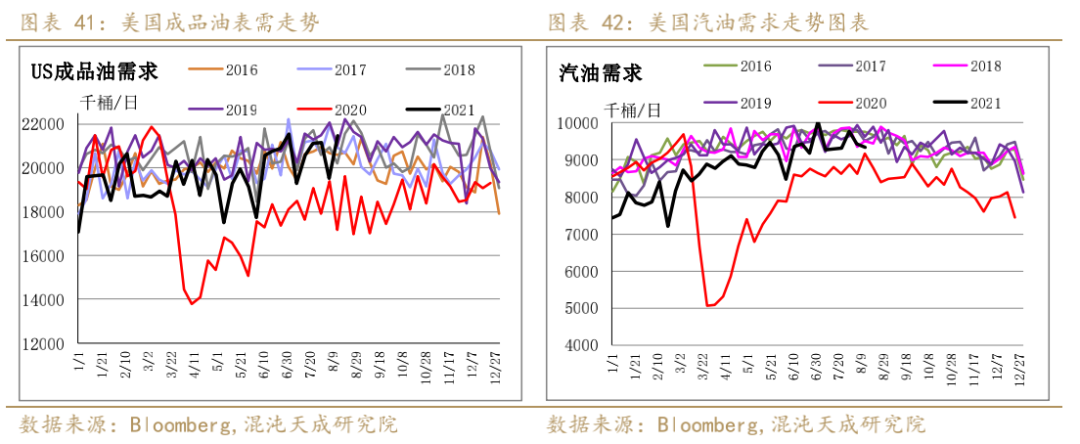

1、美国成品油表需周度走高

美国能源信息署最新统计显示,截止8月13日的一周,美国油品表需周度攀升,从1950升至2150万桶/日。

美国汽油需求连续第三周下滑,截止8月13日当周美国汽油需求下降约1%至942.3万桶/日,Descartes实验室根据移动设备的运动调查得出。

美国TSA数据显示,7月大部分时间通过机场安检的人数都在200万以上,8月后再低降至200万人以下。

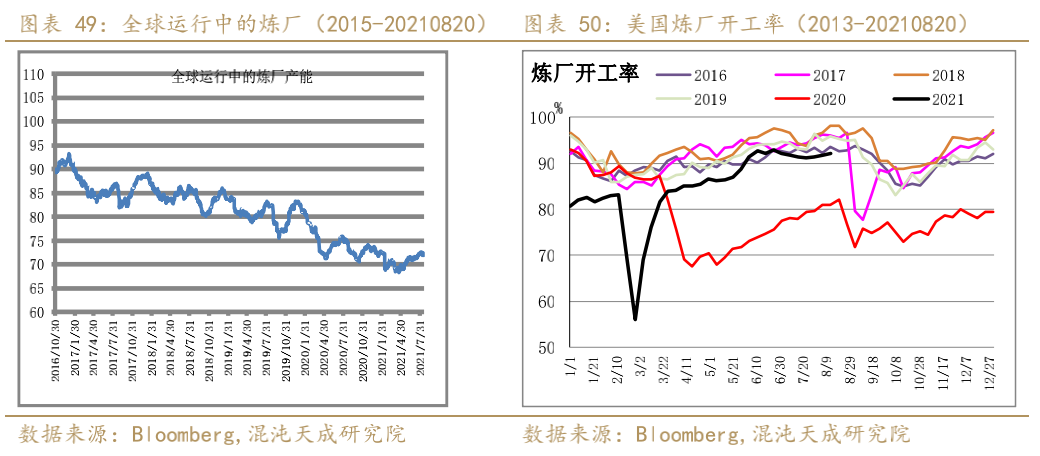

全球炼厂毛利全线走高。

美国炼厂开工率从91.8%升至92.2%。

全球运行中的炼厂产能持稳在7200万桶/日。

2、中国大部分城市拥堵时间已经恢复

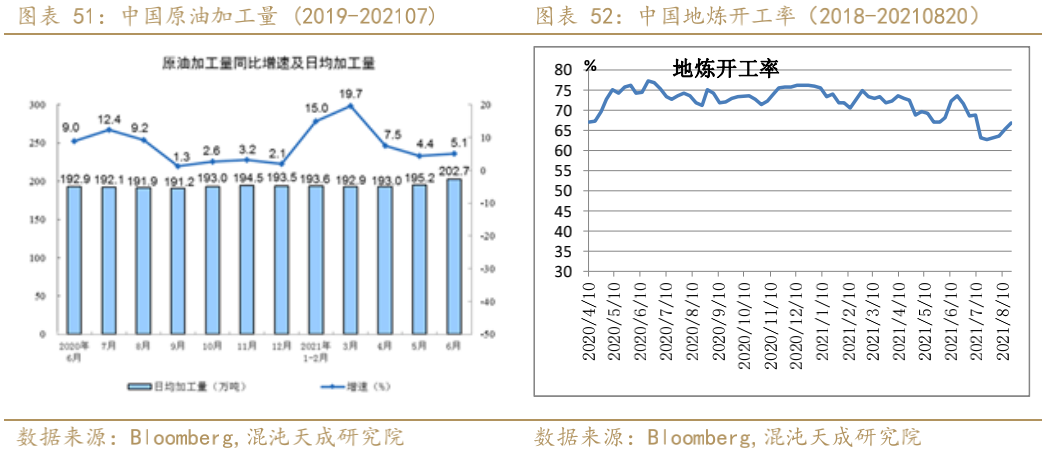

中国7月成品油表需为1346.5万桶/日,同比下降2.26%,1-7月表需累计同比增长7.70%。

中国7月石油沥青产量为435万吨,同比下降16.9%,柴油产量同比下降12.5%,汽油产量同比增16.6%。7月中国汽柴油出口均大幅下滑,炼厂2021年第一批成品油出口配额几乎用尽,是成品油出口下降的主要原因。柴油和汽油7月出口量环比均下降41%和49%。

OAG数据显示,中国8月9日当周各省限制出现,8月18日当周情况改善,座位数增加了1.5%。

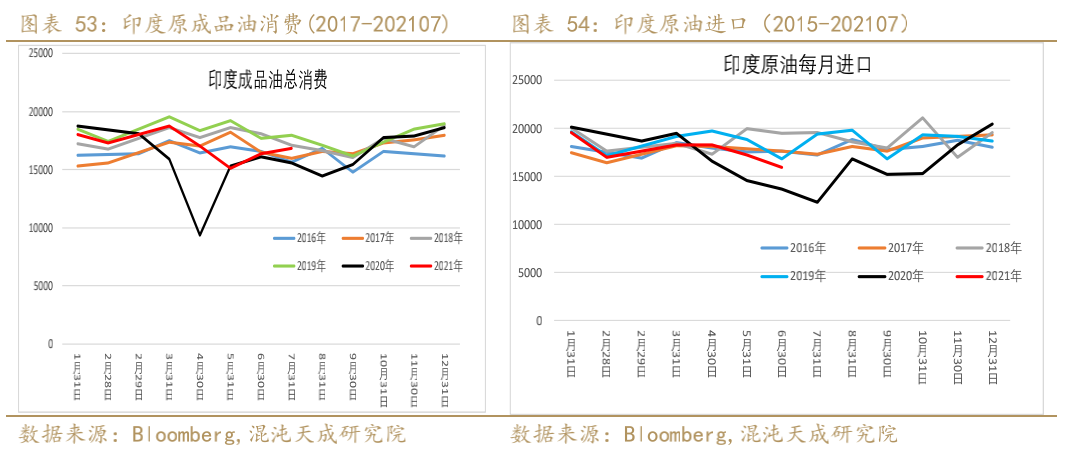

3、其他国家和地区:印度8月燃料需求环比走高

印度8月上半月燃料需求保持稳定,汽油销量较2019年同期增长3.7%,柴油销量较2019年下降8%,柴油销量环比7月增长。

高速公路运营商Atlantia数据显示,意大利,法国和西班牙的交通流量逐周上升,巴西,智利和墨西哥仍高于2019年。美国,英国和波兰政府机构的类似每周数据也显示,汽车客运量与2019年水平相比在几个百分点的范围内。

四、资金和地缘

1、宏观经济:美联储会议纪要:多数官员预计今年可以开始缩减购债规模

多数美联储官员认为,今年可以开始放慢债券购买速度,因为经济实现了通胀目标,而就业市场已更接近达到所谓“取得进一步实质性进展”的标准。

联邦公开市场委员会发布的7月27-28日会议纪要显示,“一些与会者评论称,经济和金融状况料将在未来几个月支持减码购债,但也有其他人认为,明年年初放慢购债步伐可能更为合适”。

会议纪要还显示,多数与会者“判断今年开始降低资产购买速度可能是适宜之举”。

美联储下一次货币政策会议将于9月21-22日举行。虽然纪要显示官员们在减码的时机或步伐上尚未达成共识,但大多数人都赞成美国国债与抵押贷款支持证券购买规模应该按比例。

Pantheon Macroeconomics Ltd。首席经济学家Ian Shepherdson在纪要发布后表示,“联邦公开市场委员会的会议纪要再次显示出,委员们对即将到来的减码的时间,速度和结构仍存在较大分歧”。

观点各异

关于美联储应该何时开始缩减购债的问题,官员们在上次会议结束后的几周出现了公开的意见向左。比如明尼阿波利斯联储行长Neel Kashkari希望在看到多几份强劲的就业数据后再实施减码,但波士顿联储行长Eric Rosengren说,如果9月份非农就业依然良好,他不反对美联储在9月份会议上就宣布减码决定。

圣路易斯联储行长James Bullard周三表示,他希望2022年第一季度前实施削减购债。

关于债券构成,纪要显示“大多数与会者认为按比例减少对美国国债和抵押贷款支持证券的购买能带来好处”。

会议纪要表明,官员们仍然认为劳动力市场有改善的空间。截至7月底,今年美国就业增长一直强劲,上个月失业率为5.4%,但更广泛的指标仍然疲软。

伴随强劲的复苏势头,供需失衡推动物价上涨。截至6月的12个月,美联储的通胀率指标达到4%,远高于其2%的目标。

会议纪要显示,“大多数与会者”表示,在物价稳定目标方面,所谓取得“实质性进一步进展”的标准已经达到。

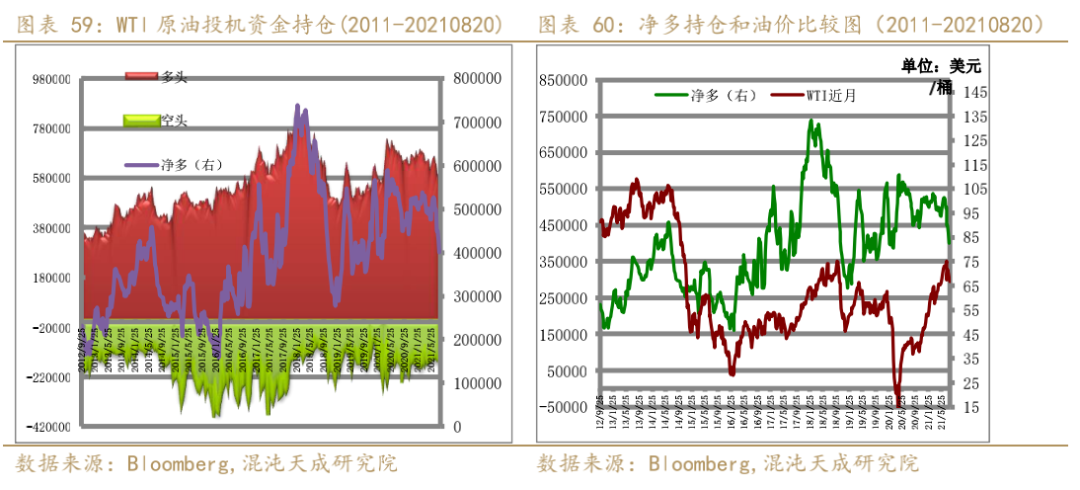

2、投机因素:净多持仓周度持稳

据美国商品期货管理委员会每周五发布的数据显示,截止8月17日的一周,非商业投资者在纽约商品交易所持有的原油期货持仓多空均下降,净多持仓持稳于40万手。

五、原油后市展望:下方空间已经有限

过去一段时间原油市场的供需变化是:需求边际减弱,供应基本持稳。需求的边际减弱仍是因为疫情。中国的疫情高峰已经过去,疫情集中的八个城市中有4个没有恢复到正常拥堵时长,这4各种已经有了3个明显拐头向上。美国疫情仍在蔓延,美国的汽油需求连降三周,8月13日当周环比下降1%。中国的航空座位数8月18日当周环比增1.25%,美国通过机场安全闸机的人数8月15日以来在160-190万人,比之前的200万人略有下降。这就是供需的现实。

与此同时,美联储可能年内开始放缓债券购买速度,因通胀压力增加,而就业市场已经恢复到一定程度。流动性的收紧支撑美元,拖累了以美元计价的大宗商品。原油自身供需格局矛盾并不十分突出,美元走强的外力成为油价走低的驱动。

正如以往的每次疫情冲击,我们认为这次也会安然度过,需求端的走弱不是趋势性的。虽然库存有小幅增加的可能,目前的库存绝对值却是疫情以来的最低,尤其是欧美的成品油库存。我们认为油价下方空间有限,以WTI为例,65-70将是未来的震荡中位。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号