动力煤现货“一车难求” 后市研判券商却现分歧

2021-08-16 08:41:59 和讯财经 安信证券欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

新一轮补库即将展开 煤市供需两旺将再现

我国经济稳定恢复,煤炭需求保持强劲。煤炭需求在增加,国际煤价高位运行;叠加“三西”主产地市场看好,煤价走高,港口煤价也很难独善其身。下游电厂认为煤价高,保持刚性拉运;而煤价出现倒挂,贸易商减少供应,造成主要发运港口存煤减少,电厂存煤也在减少。就这样,人为的加剧了紧张局面。下半年,国内经济仍旧向好,工业用电需求仍显强劲,另外冬季用储煤高峰也将到来,后期电厂电煤需求仍有较强支撑。

考虑到煤矿安全检查、环保、超能力生产检查仍相对普遍,再加上金九银十、经济发展及冬季储煤高峰的到来,煤炭依然是紧俏商品,我国动力煤市场继续看好;未来一段时间,我国煤炭市场将呈现供需两旺走势。今年后四个月,“三西”煤炭产能加快释放,叠加需求继续保持增长态势,煤炭市场将更加活跃;而疫情、天气等不确定因素对各大煤炭出口国带来影响,印尼要求其国内煤炭企业执行最低国内市场销售义务,使本就出口紧张的资源量进一步收缩。目前,印尼煤5500大卡动力煤到达南方市场的到岸价竟然高达1030元/吨,国际煤价的高位运行,助推了沿海电厂对国内煤炭需求采购数量的增加。

截止8月5日,全国重点电厂合计存煤5148万吨,存煤数量较6月底减少了1649万吨,同比减少3450万吨。截止8月10日,南方沿海八省电厂合计存煤2276万吨,存煤可用天数9.7天。夏季已经接近尾声,煤价也出现很大幅下降;这时,到了电厂增补库存的良好时节,预计从八月下旬开始,下游终端将增派船舶赶往北方港口拉运煤炭,掀起电煤抢运高峰。上游先进产能加快释放,铁路和港口发运回升至高位,而电厂积极拉运采购,促使沿海煤炭市场更加活跃。

连续四天的低温天气过后,8月19日至8月底,华东地区气温会迅速回升至33-36摄氏度。而进入九月份,民用电负荷也不弱,9月1-15日,秋老虎发威,华东地区最高气温高达30摄氏度,9月16-20日,气温略有下降,降至27摄氏度。九月份虽是用煤淡季,但却是传统的存煤季节。水泥、化工、印染、陶瓷等行业以及地方热电,需要拉运和补充市场煤;部分前期错峰生产的行业在夏季过后,会开足马力生产。加之九月下旬,大秦线将展开为期20天左右的秋季集中检修,电厂需要提前备煤,促使九月份的煤炭市场需求并不弱。预计九月份港口煤价走势和八月份非常接近,出现涨、跌、涨的变化。

动力煤价进入短暂季节性回调

预计跌幅有限

港口、产地煤价小幅下滑:截至8月13日,据煤炭资源网,秦皇岛港Q5500动力末煤市场价报收于1052.5元/吨,周环比下降30元/吨,山西大同地区Q5500报收于892元/吨,周环比下降21元/吨,陕西榆林地区Q5800指数报收于914元/吨,较上周先下架29元/吨,内蒙古鄂尔多斯(600295,股吧)Q5500报收于840元/吨,较上周下降18元/吨。

重点港口库存小幅下滑,重点电厂库存低位。港口方面,据Wind数据,8月13日,重点港口(国投京唐港、秦皇岛港、曹妃甸港)库存为869万吨,环比下降48万吨。长江口库存为332万吨,周环比上升7万吨。

据鄂尔多斯煤炭网数据,最新重点电厂库存为5148万吨,可用天数仅9.6天,处于极低水平。

价格随需求下跌,预计跌幅有限。8月中下旬起,煤炭逐步进入传统消费淡季,需求开始出现下滑迹象,因此电厂采购也随之放缓,造成产地煤价小幅回落。但是供给端增量有限,神府地区部分煤矿因超产、环保问题暂停生产,对冲前期鄂尔多斯复产增量。需求端虽然电厂采购放缓,但9月、10月为下游水泥、化工以及钢铁的生产旺季,尤其前期部分化工、水泥受到限电影响产量受限,在后期开工率有望回升。

叠加目前社会库存处于近年以来低位,价格整体易涨难跌。我们认为,近期由于需求季节性下滑导致供给偏紧的格局有所缓解,但并未扭转,预计价格跌幅有限。

本周港口、产地焦炭价格上涨:据Wind数据,截至8月13日唐山二级冶金焦报收于2950元/吨,周环比上涨240元/吨;临汾二级冶金焦价格报收于2780元/吨,周环比持平上涨240元/吨。港口方面天津港(600717,股吧)一级冶金焦价格为3110元/吨,周环比上涨120元/吨。

焦炭价格有望偏强运行。据焦联资讯,供给方面,近期原料煤采购困难,焦企补库稍显乏力,部分焦企被迫减产或转产,焦炭供应受到不同程度的影响。需求方面,部分地区钢厂复产,对焦炭刚需仍存,同时由于库存下滑,对焦炭以积极增库为主。此外,部分钢厂自有焦炉因原料煤库存不足被迫限产20-30%,近期焦炭对外采购增加。综合来看,当前焦企心态较为乐观,且部分焦企因焦炭供应偏紧且看涨心理较强存在惜售现象,而钢厂减产预期较之前走弱,近期对焦炭需求好转,焦炭价格有望偏强运行。

港口、产地焦煤价格上涨:据Wind数据,截至8月13日京唐港主焦煤价格为2850元/吨,周环比上涨250元/吨。截至8月13日澳洲峰景矿硬焦煤价格为245美元/吨,周环比上涨2美元/吨。产地方面,据煤炭资源网,本周CCI山西低硫周环比上涨243元/吨,山西高硫上涨173元/吨,柳林低硫上涨250元/吨,灵石肥煤上涨180元/吨,长治喷吹煤上涨160元/吨。

焦煤供给持续偏紧,价格有望持续强势运行。据煤炭资源网,主产地近日有部分煤矿有停、限产现象,整体产量依旧偏低;下游焦化厂与钢厂开工维持高位,厂内焦煤库存多处低位或无库存状态,对原料煤采购积极性不减,且焦煤市场供应趋紧,部分焦企增库稍显困难,有被动接受高价现象。综合来看,预计短期内国内炼焦煤市场维持向好运行。

投资建议:目前动力煤价格或将处于回调通道,板块走势或跟随价格出现相应回调局面,但我们认为价格跌幅有限,季节性价格回调并不能改变行业供给紧张的中长期逻辑,后期价格向上弹性依然较大,行业景气中后期持续。我们建议关注兖州煤业(600188,股吧)、潞安环能(601699,股吧)、山西焦煤、中煤能源(601898,股吧)、新集能源(601918,股吧)、陕西煤业。

风险提示:宏观经济预期扭转不及预期,库存去化进程慢于预期,煤炭价格大幅下跌,焦化行业环保政策变化。(来源:安信证券)

动力煤现货“一车难求”

“碳中和”下煤炭板块的价值重估行情来了!

据青海省应急管理厅消息,2021年8月14日12时10分,青海省海北州刚察县西海煤炭公司柴达尔煤矿发生泥浆崩塌事故导致1人死亡19人被困。青海省柴达尔煤矿事故救援现场指挥部15日凌晨召开新闻发布会介绍,柴达尔煤矿因存在重大安全隐患,已于8月2日被青海省煤监局责令停产整顿,并暂扣了安全生产许可证。

根据近期央视财经报道,近日夏季用煤紧张,陕西榆林地区拉煤卡车排起长龙。陕西榆林多数煤炭公司都处在即产即销的零库存状态,尽管全力保生产,但仍然跟不上运输需求,矿区门口经常能排起几公里长的卡车队伍等待运煤。

煤炭供不应求态势是否延续?

进入八月份,陕西省6300大卡动力煤坑口价格已达到每吨870元,较七月初涨幅超10%;港口5500大卡动力煤价格每吨接近1000元。

但最近1周,动力煤涨势出现了放缓迹象,动力煤坑口价指数方面,本周内蒙古已累积下跌4元/吨,山西下跌8元/吨。

华泰证券研究员王帅认为动力煤价格短期或出现拐点,于8月下旬开始回调,原因如下:

1)季节性需求下滑;

未来短期下行风险主要来自于电厂煤耗量的减少,从历史数据来看,下游电厂日均煤耗在8月15-20日左右达到峰值,此后进入下行通道至10月下旬,9月/10月动力煤需求通常比8月低12-15%。

2)供给回暖,增产举措逐步显效;

本周发改委称,内蒙古7处露天煤矿永久用地获批复,理论释放产能4200万吨/年。

3)供需错配下,下游用户因预期价格下行而放缓采购节奏。

虽然短期煤价承压,但华西证券预计后续淡季不淡,核心原因是今年需求端的电厂日耗仍较去年同期增长超10%,维持高位水平。供给端虽有增产预期,但短期尚无明显的增加。库存方面,电厂库存继续下降处于低位水平,电厂转移至后续的淡季补库。

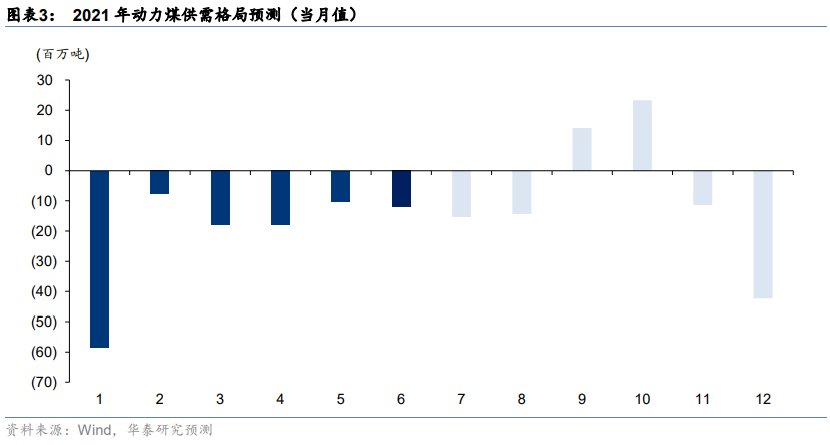

而华泰王帅认为,年底的冬季旺季更值得期待。即使假设煤炭产量达到2020年底保供时期水平(煤矿按核定产能的10-20%超产),今年11月和12月的月动力煤供给缺口分别为1,100万吨和4,200万吨。此外,鉴于2022年1月和2月仍为旺季,长达4个月的高峰需求/供给短缺或能进一步推升煤价。

煤炭板块能否价值重估?

本周虽然A股震荡整理,煤炭板块多家公司创出年内新高。盘江股份(600395,股吧)、平煤股份(601666,股吧)、淮北矿业等单周涨幅均大于10%,煤炭行业指数也创了年内新高。

从业绩端来看,煤炭板块中报也有高增长预期,如平煤股份2021年上半年实现归母净利润10.58亿元,同比上升49.56%。

国泰君安证券翟堃认为,海外煤价连创新高,碳中和背景下,煤矿稀缺性凸显,资产价值将不断提升。

而目前来看,一二级市场煤炭资产价格倒挂严重。8月4日鄂尔多斯公告拟以49.8亿收购永煤矿业(1200万吨产能、8.47亿吨可采储量)25%股权,吨可采储量对价23.5元,而而A股煤炭公司报表中的“无形资产-采矿权”账面成本多为上市之初的入账成本普遍约2元/吨,真实价值明显被低估。

若以吨可采储量对价23.5元对其进行重估,则公司净资产将大幅增值,部分公司甚至有10倍以上重估空间:

目前价值重估弹性排序:盘江股份1037%、晋控煤业479%、安源煤业(600397,股吧)423%、新集能源346%、中煤能源226%、山西焦煤216%、郑州煤电(600121,股吧)210%、陕西煤业203%。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号