如何理解MPOB带来的棕榈油暴拉行情:从复产预期到减产的转变

2021-08-12 09:03:38 和讯财经 对冲研投欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

文 | 翁丽娟 对冲研投研究院

编辑 | 小 华

审核 | 浦电路交易员

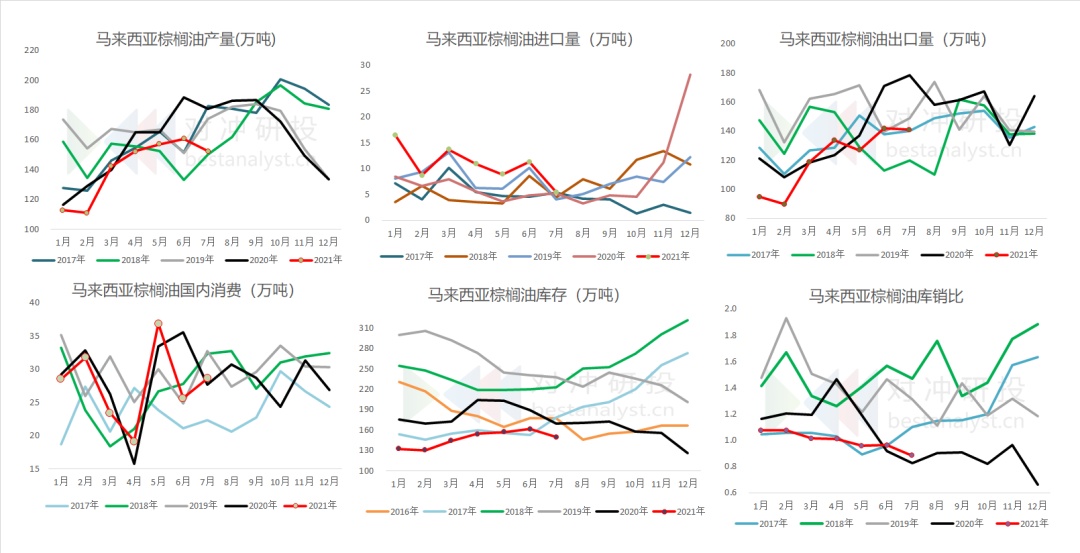

今日中午马来西亚棕榈油局(MPOB)公布马来西亚2021年7月棕榈油供需月报,7月产量环比减5.2%至152.3万吨(预期153~154,上月161,去年同期181);进口5.4万吨(预期9.2~10,上月11.3,去年同期5.3);出口环比减0.7至140.8万吨(预期135~136,上月142,去年同期178);库存环比减7.3%至149.6万吨(预期162~164,上月161,去年同期170)。

本次报告值与三大机构预估相比,产量处于预估区间下沿,进口低于预期,出口好于预期,库存不增反减,报告利多。报告后国内外油脂大涨,截至15:00,马棕涨6%,连棕涨5%,再创新高。

1

产量:从复产预期到减产的转变

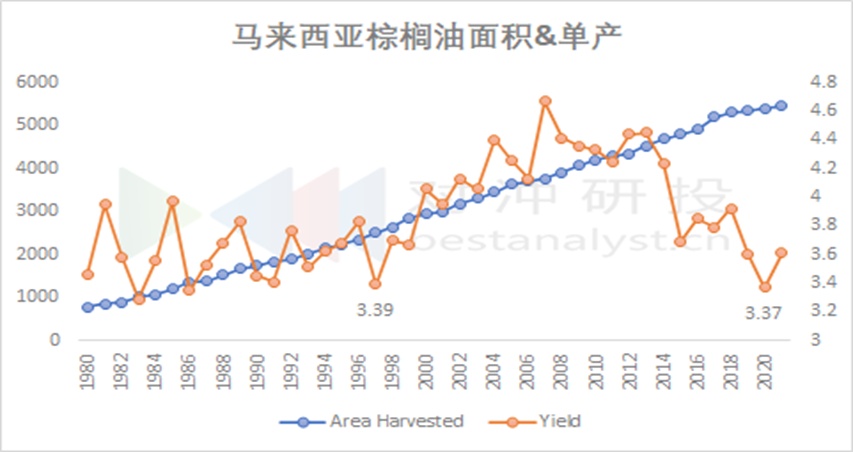

每年的3-10月是棕榈油的增产季,11-2月是棕榈油的减产季。然而正处增产季的7月产量不增反减,点燃了多头情绪,市场对于马棕产量的预期也由复产预期转为减产事实。而这个转折点就在在7月USDA下调2020/21年度马棕产量至1820万吨,预计面积为540万公顷,单产为3.37吨/公顷,这是1997/98年度以来最低的单产。此后,MPOA、UOB机构的高频数据也坐实了7月的减产。

今年减产的原因如下:

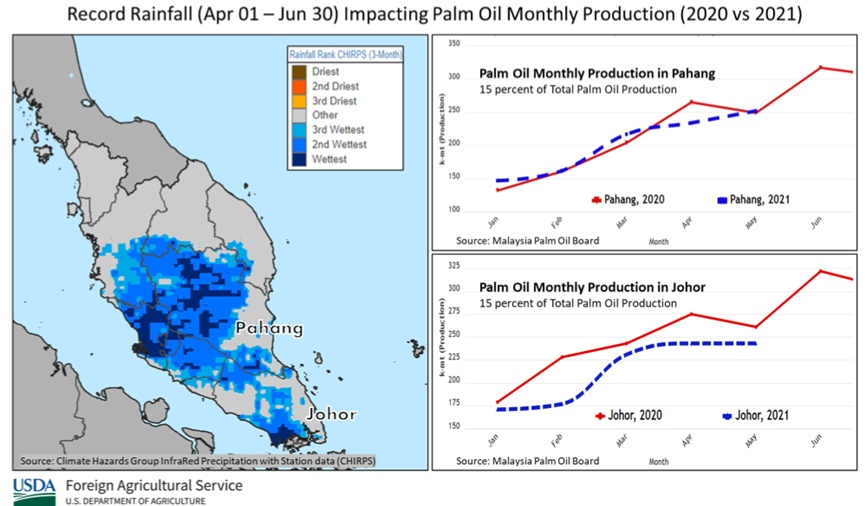

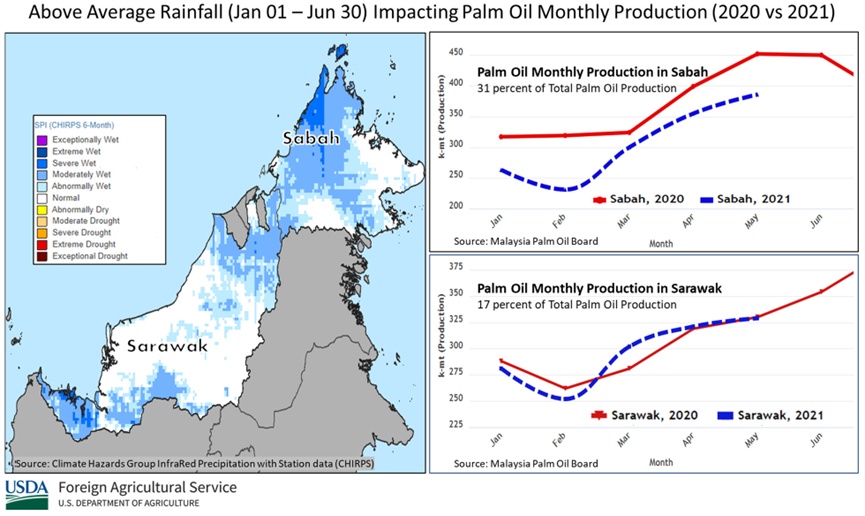

1.自今年1月以来,马来西亚半岛降雨量达到创记录水平,对收获工作造成影响,最为明显的是柔佛、彭亨、沙巴和沙捞越。

2.劳动力短缺是导致产量低的另一个原因,马来西亚外劳占比75%以上。7月以来马来西亚疫情日趋严重,今日新增20780病例再创新高,同时死亡病例也创新高。据报道,马来西亚接种一剂疫苗占比约47%,完成接种疫苗仅为15%左右。马来西亚首相7月26日表示,大多数州最早在10月可能进入国家恢复计划(NRP)的第四阶段(即最后阶段),疫情的日趋严峻让劳工问题成为一项持久战。

2

出口高于预期

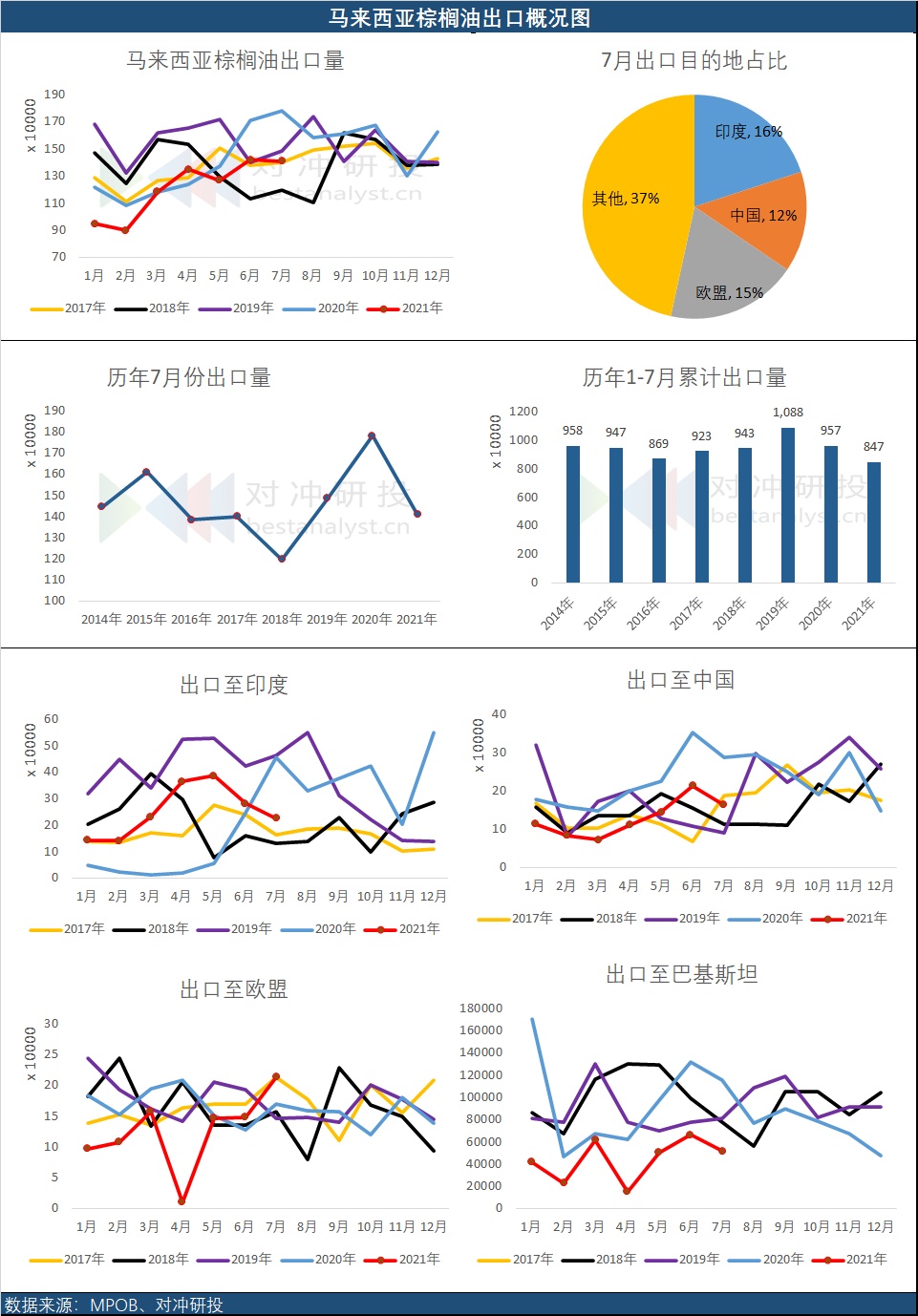

7月马棕油出口量仅环比减0.7%至141万吨,高于三大机构的预估水平。一方面得益于印度关税的下调,6月底印度将毛棕榈油基础关税由15%下调至10%,有效期3个月,毛棕总关税降至27.5%;同时政府宣布放开精炼棕榈油进口,直至年底,并将精炼棕榈油进口关税由此前45%下调至37.5%。此外,政府还将棕榈油进口关税的基准价下调约100美元/吨,随着关税税率和关税基准价的调降,印度精炼棕榈油的进口利润迅速打开,毛棕进口利润同样有所好转。另一方面,今年以来马棕出口至欧盟的量一直处于同期低位水平,而7月出口至欧盟21.3万吨较6月的14.8万吨大幅增加44%。

3

国内消费并未受疫情恶化影响

7月马来西亚国内棕榈油表观消费量为28.6万吨,略高于此前三大机构预估区间为24.6-27.4万吨。虽然马来西亚疫情非常严峻,但从高频复工数据来看,工作场所出行数据并未受到疫情恶化的影响。

4

7月库存不增反减

7月马棕期末库存环比大降7.3%至150万吨,大幅低于三大机构预估的162万吨,历史同期中也是2011年以来最低的水平。

5

总结:7月底的超低库存叠加11月就将进入减产季,奠定了马棕累库的时间和幅度都有限

如按7月USDA对2020/21年度马棕产量1820万吨的预估来算,8-9月月均产量将高达188万吨,与去年8-9月产量相当,处于近年来历史同期最高的水平。而从影响产量最主要的两个因素来看,疫情仍在恶化、产区降雨量也较大,因此我们认为未来两个月的月均产量高达188万吨的概率不大,8月9月产量的环比增幅五年均值分别为4.4%和3%,如按此增幅简单计算,2020/21年度马棕产量仅为1770万吨,将在去年减产155万吨的基础上再减155万吨。7月底的超低库存叠加11月就将进入减产季,奠定了马棕累库的时间和幅度都有限。

本文首发于微信公众号:对冲研投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号