供应扰动不断 伦锡有望创记录新高

2021-07-28 08:53:29 和讯期货 中信期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

报告要点

2021年上半年锡价大幅上涨,主要是受益于经济复苏,全球锡消费大幅增长,而供应端受到干扰。我们认为下半年供应端的干扰仍在,需求维持在高位,锡价在三季度仍有上冲动力,伦锡有望创出历史新高。伦锡波动区间估计在26000-35000美元,沪锡波动区间在18-25万元。

摘要:

主要观点:我们认为下半年锡价将保持强势,伦锡有望创出历史新高,伦锡波动区间估计在26000-35000美元,沪锡波动区间在18-25万元。

核心逻辑:

(1)供应上看,上半年东南亚主要产锡国因疫情而减产,海外锡锭供应减少;结构上看,中国锡锭产量增长,2-5月中国精锡净出口超过5000吨,部分缓解海外锡锭紧张局面,但5月云南限电使得国内锡锭供应趋紧。下半年,我们认为供应端仍偏紧,银漫在5月初复产后再度在6月进行检修,5月缅甸锡矿进口大幅下滑,这说明国内矿端供应仍较为脆弱,同时,6月底云锡检修,下半年中国精锡产量放缓,全球供应增量主要看东南亚锡主产国恢复情况。

(2)消费上看,受益于全球经济复苏,尤其欧美经济恢复,家电产销恢复,3C产品出货量大增,新能源汽车销量大幅攀升,带动全球半导体销售额大幅增长,全球锡消费大幅增长。我们认为下半年锡消费将维持在高位,受益于欧美经济复苏,三季度将延续高增长的势头。

(3)就供需平衡和库存来看,我们估计三季度全球和中国锡锭短缺量分别为4千吨和短缺2.7千吨,四季度全球和中国锡供需将重新转为小幅过剩。LME+SHFE锡库存呈现震荡下行的势头。截止6月18日,LME+SHFE锡锭库存6492吨,较2月高点下降4200吨,较去年底下降873吨,考虑到云锡检修的负面影响,三季度沪锡的库存可能逐渐消耗殆尽。

投资建议:1、单边:三季度保持偏多思路

2、结构性机会:沪锡跨期正套及内外盘反套。

风险因素:供应不确定性;流动性收紧

一、上半年锡行情回顾

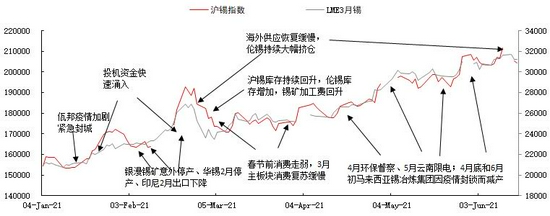

2021年上半年,受益于需求强劲增长及供应端干扰不断,锡价上涨4成左右,是有色金属中表现最好的品种。1月份,缅甸佤邦疫情加剧紧急封城,锡矿运输受到扰动,并且沪锡库存出现快速回落,投机资金炒作供应端收缩,推动沪锡冲从15万上涨到17万。2月初,沪锡需求回落,沪锡库存快速回升令锡价承压,沪锡一度跌至16万附近,但银漫锡矿因生产事故意外停产、华锡集团检修及印尼2月锡锭出口大幅下降等因素共振,投资者对供应端炒作加剧,伦锡一度出现快速大幅挤仓,沪锡从16.5万附近,快速上涨到19万上方,但2月底前沪伦锡库存持续回升,锡矿加工费大幅回升,锡锭供应端收缩炒作逻辑松动,投机资金快速撤离推动锡价回落。3月份,国内锡主板块焊料消费复苏缓慢,沪锡库存持续回升,并且投机资金持续撤离,锡价走势趋弱,但因为伦锡仍在挤仓,这使得锡价整体走势转为震荡;4月份云南、江西等地环保督查,5月云南限电,这对冶炼端均构成限制,同时,4月底和6月初马来西亚冶炼集团因为疫情的原因停掉部分冶炼装置,这也对锡锭产出构成干扰,在5月中旬以来有色板块调整中沪锡表现最强势,在6月22日有色品种抛储消息落地之后,沪锡重回升势。

图表1:沪锡指数和LME3个月锡 单位:元/吨 美元/吨

资料来源:Wind 中信期货研究部

二、下半年锡市场观点和核心逻辑

我们认为下半年锡价将保持强势,伦锡有望创出历史新高,伦锡波动区间估计在26000-35000美元,沪锡波动区间在18-25万元。主要是基于以下几点:

(1)供应上看,上半年东南亚主要产锡国因疫情等因素而减产,中国锡矿端和冶炼端均受到扰动,缅甸疫情反复影响中国云南边境进口口岸,影响中国锡矿进口,银漫因生产事故意外停产,增添国内锡矿产量的不确定性,环保督察、云南限电等,影响精锡产量;结构上看,上半年中国锡锭产量增长,海外锡锭产量下降,2-5月中国精锡净出口超过5000吨,部分缓解海外锡矿紧张局面,但5月云南意外限电升级使得国内锡锭供应趋紧。展望下半年,我们认为供应端仍偏紧,银漫在5月初复产后再度在6月进行检修,5月缅甸锡矿进口大幅下滑,这说明矿端供应仍较为脆弱,同时,6月底云锡检修,下半年中国精锡产量放缓,这将加大国内锡锭偏紧的压力,全球供应增量主要看东南亚锡主产国恢复情况。

(2)消费上看,受益于全球经济复苏,尤其欧美经济恢复,家电产销恢复,3C产品出货量大增,新能源汽车销量大幅攀升,带动全球半导体销售额大幅增长,全球锡消费大幅增长。国际半导体贸易组织预测2021年全球半导体销售额将增长19.7%,我们认为下半年锡消费将维持在高位,受益于欧美经济复苏,三季度将延续高增长的势头。

(3)就供需平衡和库存来看,我们估计三季度全球和中国锡锭短缺量分别为4千吨和短缺2.7千吨,四季度全球和中国锡供需将重新转为小幅过剩。LME+SHFE锡库存呈现震荡下行的势头。截止6月18日,LME+SHFE锡锭库存6492吨,较2月高点下降4200吨,较去年底下降873吨,考虑到云锡检修的负面影响,三季度沪锡的库存可能逐渐消耗殆尽。

三、基本面分析

(一)全球锡市场供需

1.全球锡供应

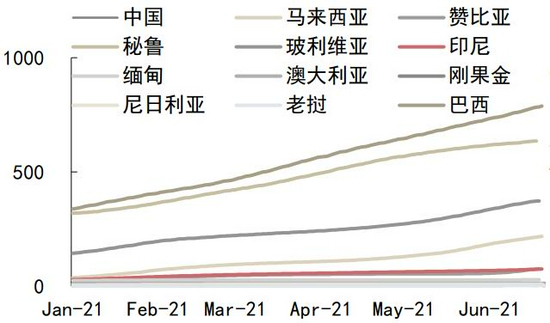

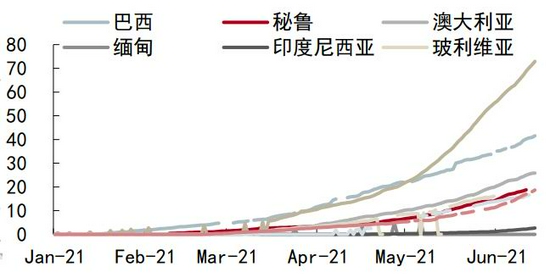

今年以来,主要产锡国疫情形势严峻,南美地区的巴西、秘鲁和玻利维亚是重灾区,截止6月中旬,巴西、秘鲁和玻利维亚人口感染率分别达到7.88%、6.35%和3.72%,马来西亚和印尼人口感染率分别为2.17%和0.75%,其中马来西亚疫情自5月以来呈现明显加速迹象。就疫苗接种来看,5月份以来,主要产锡国疫苗接种均有不同程度的快速提升,截止6月中旬,中国、巴西的疫苗接种分别达到70剂/百人、40剂/百人,秘鲁、玻利维亚和马来西亚也达到了将近20剂/百人的水平,印尼疫苗接种量还处于起步阶段,仅仅为2.7剂/百人。

图表2:主要产锡国每万人感染新冠人数 单位:人

资料来源:Wind 中信期货研究部

图表3:主产锡国每百人接种疫苗量 单位:剂量/百人

资料来源:Wind 中信期货研究部

2021年上半年全球锡生产扰动不断,全球锡供应恢复并不顺畅。1月份缅甸因佤邦疫情形势严峻而封锁,影响运输及出口;2月初缅甸政治局势动荡,缅甸总统被军方扣押,2月中旬,印尼为抗击疫情采取严厉封锁措施,针对矿场和冶炼厂采取新冠肺炎疫情响应行动,使得该国难以扩大出口,印尼锡出口商协会(AITE)副主席Reza Andriansyah认为,印尼的防疫措施造成冶炼厂工作人员减半;同样是为了应对疫情,马来西亚冶炼集团在4月底和6月初关停了部分锡冶炼设备;5月下旬,刚果(金)靠近卢旺达边境的戈马市发生地震,导致矿产丰富的北基伍省锡矿出口推迟。

图表4:2020年主要锡矿生产国占比 单位:%

资料来源:Wind 中信期货研究部

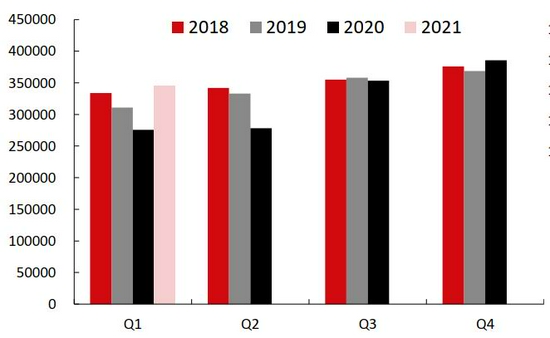

图表5:印尼天马公司精锡季度产量 单位:吨

资料来源:公司公告 中信期货研究部

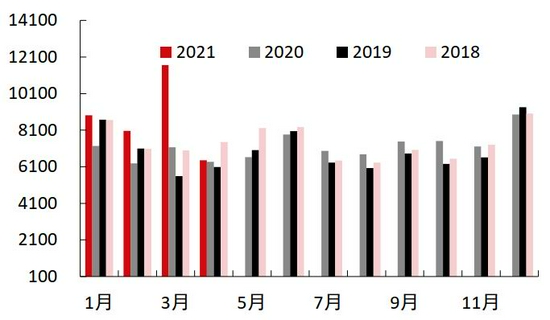

图表6:印尼精锡月度出口 单位:吨

资料来源:印尼贸易部 中信期货研究部

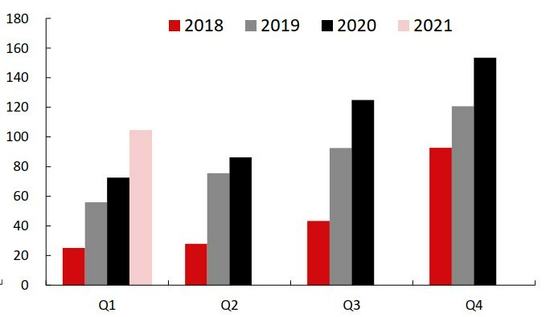

2021年1季度,印尼天马公司精锡产量为5220吨,同比下降63%,1-5月印尼精锡累计出口量26868吨,同比下降3%,这说明一季度疫情对印尼精锡产量负面冲击较大,3月和4月印尼精锡出口快速恢复后,5月再度出现回落。秘鲁1-4月精锡产量为7.4千吨,同比增长38.5%。对比南美和东南亚主要锡生产国的生产情况,我们看到疫情防控措施对生产影响较大。南美地区因为去年疫情对矿业冲击较大,今年疫情封锁措施更加细化,拿秘鲁来说,1月底为期两周的封锁中,秘鲁政府对矿业进行了赦免,而印尼和马来西亚的封锁几乎是一刀切,所以我们看到疫情相对不太严重的东南亚地区,疫情封锁措施反倒使得该地区的产量明显下降。

总的来看,由于印尼和马来西亚在全球锡供应中占将近3成,而这些地区产量负增长,这对海外锡供应构成较大冲击,上半年全球精锡供应主要靠中国增量。

图表7:秘鲁锡矿月度产量 单位:千吨

资料来源:INEI 中信期货研究部

2.全球锡消费

2021年全球锡消费增长非常强劲,主要是受益于半导体销售额大增,具体到下游来看,3C产品出货量大增、新能源汽车销量大幅攀升及家电产量恢复,这都对精锡消费构成积极提振。

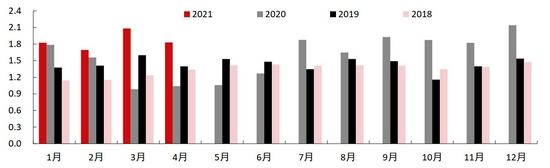

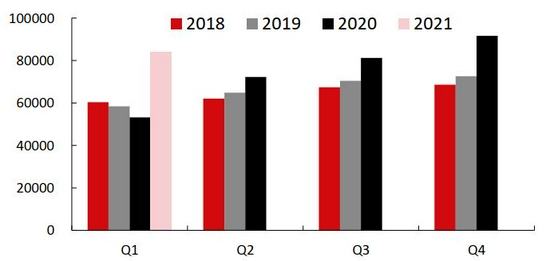

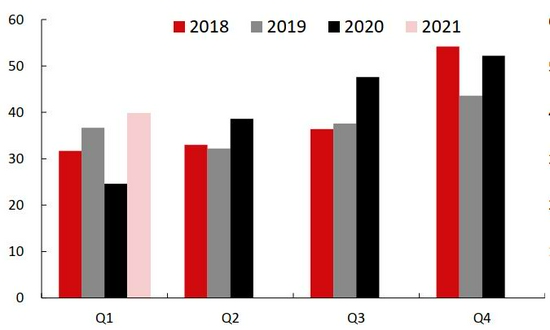

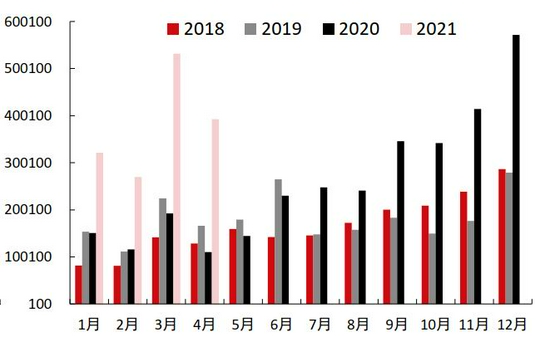

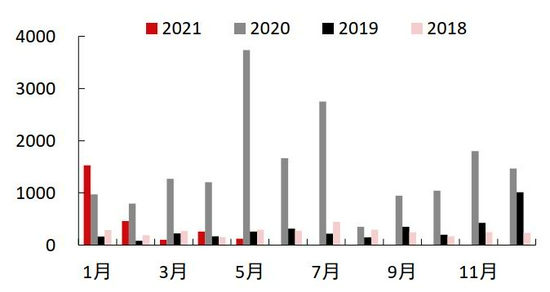

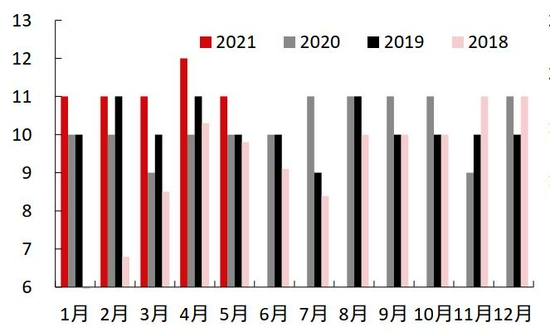

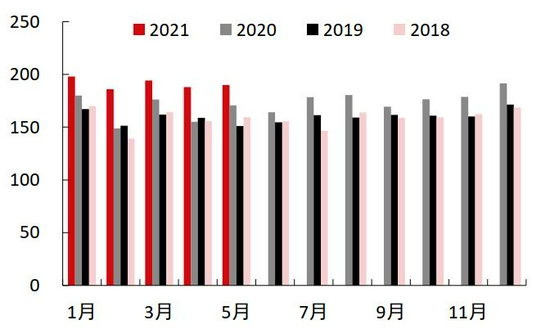

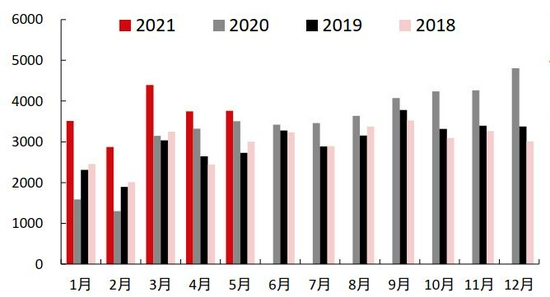

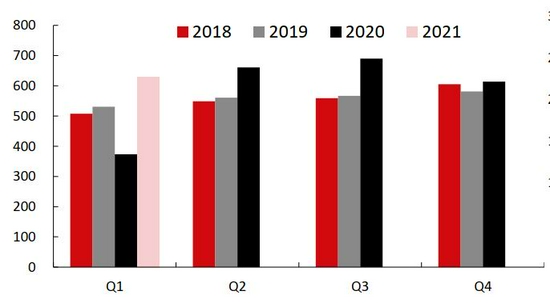

4月份,全球半导体销售额为419亿美元,同比增长21.6%,1-4月累计同比增长16.8%,全球半导体贸易组织在6月份预测,2021年全球半导体销售额将达到5272亿美元,同比增长19.7%,2022年将继续增长8.8%。2021年一季度,全球电脑、平板、智能手机及可穿戴设备出货量分别为8400万台、4000万台、34550万部和10500万台,同比分别增长58%、增长62%、增长25%和增长44%。4月全球新能源汽车销量39.2万辆,同比增长256%,1-4月累计同比增长166%。

总的来看,海外锡消费受益于经济复苏,汽车、家电及3C产品热卖推动锡消费大幅增长。

图表8:全球半导体销售额 单位:十亿美元

资料来源:iFind 中信期货研究部

图表9:全球电脑出货量 单位:千台

资料来源:iFind 中信期货研究部

图表10:全球平板电脑出货量 单位:百万台

资料来源:iFind 中信期货研究部

图表11:全球新能源汽车销量 单位:辆

资料来源:iFind 中信期货研究部

图表12:全球智能手机出货量 单位:千部

资料来源:iFind 中信期货研究部

图表13:全球可穿戴设备出货量 单位:百万台

资料来源:iFind 中信期货研究部

3.全球锡供需仍偏紧

2021年,在疫情缓和及疫苗快速推进的背景下,欧美经济恢复带动全球经济明显复苏,半导体行业销售大幅增长,锡消费受到明显提振。我们认为2021年全球锡消费将增长6.6%,至38.6万吨;而供应方面增速相对低一些,主要是由于海外锡供应仍受到疫情的干扰,尤其东南亚地区锡生产仍存反复,比较脆弱,全球锡供应增量主要是中国贡献的,预计全球锡供应增长5.3%,至35.9万吨;需求高增长但供应扰动不断,全球锡市场仍处于供不应求的状态,全球短缺量2.7万吨。

图表14:全球锡供需预测 单位:千吨,%

资料来源:安泰科 世界金属统计局 中信期货研究部

(二)中国锡市场供需

1.中国锡矿供应大幅增长,但进口端仍存隐患

受益于高锡价刺激及中国较好的疫情防控环境,今年中国锡锭产量出现明显增长,但也存在一些扰动,2月初银漫锡矿因安全事故而被迫停产,直到5月初才复产,6月再度出现检修,这给国内锡矿产量增长增添了不确定性。4月中国锡矿产量6449吨,同比增长1%,1-4月累计35076吨,同比增长30%。

而锡矿进口方面,由于缅甸锡矿产出逐渐恢复,并且中国锡矿进口结构更加多元化,刚果金、玻利维亚等地区进口量占比提升,中国锡矿进口也出现明显改善。5月中国锡矿进口11159实物吨,同比下降25%,1-5月累计进口71891实物吨,同比增长15%,其中1-5月自缅甸进口量累计同比下降2%,自越南、刚果金和玻利维亚均有明显增长。

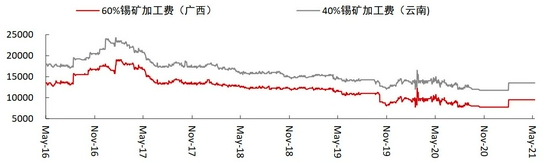

总体来看,中国锡矿供应出现明显增长,但是我们也要注意到锡矿确实偏紧,尽管2月份锡矿加工费出现明显的回升,但加工费仍处于过去很多年的相对低位。国内锡矿产出增长存在不确定性,缅甸锡矿尽管3/4月恢复正常,但5月份再度回落,今年玻利维亚锡矿进口意外大增是部分原因去年物流延误造成的,可能难有持续性,刚果金5月下旬地震对该国锡矿出口造成干扰,中国锡矿进口端仍比较脆弱。

图表15:中国锡矿产量 单位:吨

资料来源:Wind SMM 中信期货研究部

图表16:锡矿进口量 单位:实物吨

资料来源:Wind 中信期货研究部

图表17:中国锡矿加工费 单位:元/吨

资料来源:SMM 中信期货研究部

2.中国精锡供应大增

受益于锡矿供应增长,以及云锡铅改锡项目落地,云锡新增2万吨精锡产能,同时,江西开源矿业新增2.2万吨精锡产能,中国上半年精锡产量大幅增长。

2021年5月SMM中国精锡产量为1.38万吨,同比增加18%,1-5月SMM中国精锡产量累计为7.14万吨,累计同比增长36%。SMM预计6月国内精锡产量为1.48万吨,同比增加18%。

总的来看,锡矿隐形库存释放、锡矿产量和进口大增使得国内锡矿供应大增,并且去年上半年因疫情影响,基数相对较低,这使得上半年中国精锡产量增速较高。

图表18:中国精锡产量 单位:万吨

资料来源:SMM 中信期货研究部

图表19:精锡进口量 单位:吨

资料来源:Wind 中信期货研究部

图表20:精锡出口量 单位:吨

资料来源:Wind 中信期货研究部

由于海外精锡非常短缺,锡锭出口窗口在2月中旬后持续打开,我们看到中国精锡出口在1月后持续大幅攀升,中国由净进口转为净出口。2021年5月中国精锡进口121吨,同比下降97%,1-5月累计进口2467吨,同比下降69%;5月中国精锡出口3045吨,同比增加505%,1-5月累计出口6662吨,同比增长242%;前5个月净出口4195吨。

3.中国精锡消费

受益于汽车、家电、手机等下游终端恢复,并且光伏新增装机和新能源汽车销售保持高增长,2021年上半年中国精锡消费保持较高的增速。

3.1 中国精锡表观消费维持在较高水平

5月中国精锡表观消费1.1万吨,同比下降27%,5月精锡产量因云南限电的影响而下降,并且5月净出口大幅下降,1-5月中国精锡累计表观消费量6.72万吨,同比增长15%,我们估计6月表观消费将回升到1.3万吨。

图表21:中国精锡表观消费 单位:吨

资料来源:SMM 中信期货研究部

3.2 下游终端产量大幅增长

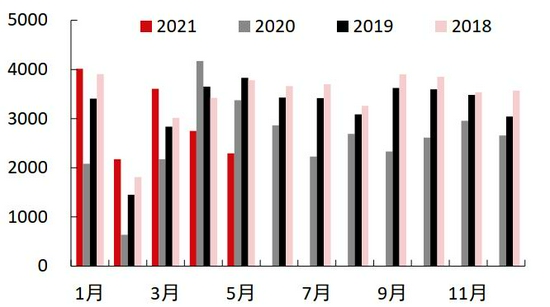

2021年上半年,中国家电、汽车和3C产品等下游终端逐渐恢复。5月中国镀锡板产量11万吨,同比增长10%,1-5月累计56万吨,同比增长14%;5月PCV产量190万吨,同比增长11%,1-5月956万吨,同比增长15%,延续高增长的势头;5月电子计算机产量3764万台,同比增长7%,1-5月累计18298万台,同比增长42%;5月手机出货量2297万部,同比下降32%,1-5月累计14842万部,同比增长19%;5月中国新能源汽车销量21.7万辆,同比增长224%,1-5月累计销量93.8万辆,同比增长226.8%;1季度中国平板电脑出货量630万台,同比增长69%。

图表22:镀锡板产量 单位:万吨

资料来源:Wind 中信期货研究部

图表23:PVC产量 单位:万吨

资料来源:Wind 中信期货研究部

图表24:电子计算机产量 单位:万台

资料来源:Wind 中信期货研究部

图表25:手机出货量 单位:万台

资料来源:Wind 中信期货研究部

图表26:中国平板电脑出货量 单位:万台

资料来源:iFind 中信期货研究部

图表27:中国新能源汽车销量 单位:辆

资料来源:Wind 中信期货研究部

4.中国锡供需平衡表

今年一季度中国家电、汽车等下游终端行业恢复,这带动国内锡需求继续增长,我们预计2021年中国锡消费增长4.3%,至21万吨,下半年精锡消费增速逐渐放缓。去年一季度因疫情影响大部分冶炼企业停产,低基数效应叠加国内锡矿产量及进口回升,锡矿隐形库存释放,云锡铅改锡2万吨新增精锡产能及江西开源矿业2.2万吨新增精锡产能投放,这推动中国精锡产量大幅增长,预计2021年中国精锡产量增长13.9%,考虑到6月底云锡检修及锡矿供应仍较脆弱,下半年中国精锡产量增速将放缓。2021年供应整体大于需求,中国重新转为净出口国,二季度国内精锡净出口大增及云南限电影响,中国三季度锡市场将呈现短缺的局面,四季度将重新转为偏过剩的局面。

图表28:中国锡供需平衡表 单位:千吨,%

资料来源:WBMS 安泰科 SMM 中信期货研究部

(三)现货与库存

1.现货升贴水

今年前两个月锡价大幅上涨后,国内精锡供应明显增长,而焊料主要消费板块受到高价格的抑制,沪锡累库令沪锡现货承压,沪锡维持小幅贴水状态,3月之后国内精锡出口增多缓解国内供应压力,沪锡转为小幅升水,5月中旬云南意外限电,国内锡锭突然变得较为紧张,沪锡现货升水也逐渐稳步上行,6月中旬之后更是出现快速的回升,国内现货市场也呈现出挤仓的氛围。

今年年初由于海外锡锭供应受限,东南亚主要产锡国生产受到疫情的负面干扰,而需求端受到3C产品出货大增、新能源汽车销量大幅攀升及家电恢复等因素提振,海外锡锭呈现供不应求的局面,伦锡库存回落到纪录低位,伦锡Cash-3M一度创出记录高点5240美元,尽管随后有所回落,但仍明显高于往年同期水平,伦锡处于持续挤仓状态,2-5月中国累计净出口5242吨,也未能改变伦锡挤仓的局面,这说明海外消费非常强劲。

图表29:沪锡现货升贴水 单位:元/吨

资料来源:SMM 中信期货研究部

图表30:伦锡Cash-3M 单位:美元/吨

资料来源:Wind 中信期货研究部

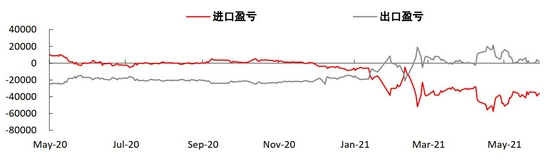

2.内外价差

今年初由于海外锡锭供应受限,东南亚主要产锡国生产受到疫情的负面干扰,而需求端受到3C产品出货大增、新能源汽车销量大幅攀升及家电恢复等因素提振,海外锡锭呈现供不应求的局面,伦锡库存回落到纪录低位,伦锡持续挤仓。而国内由于供应大幅增长,需求受到高价抑制,供应偏过剩。锡价格呈现外强内弱的格局,2月中旬之后,锡锭出口窗口便持续打开。

图表31:锡锭进出口盈亏 单位:元/吨

资料来源:中信期货研究部

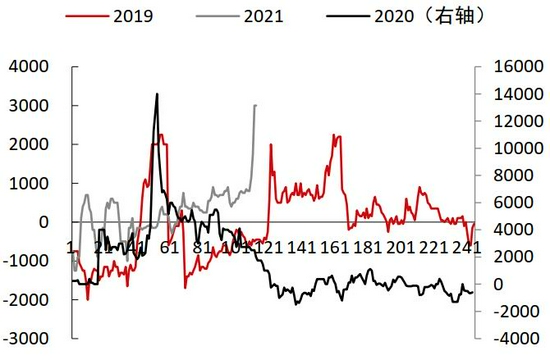

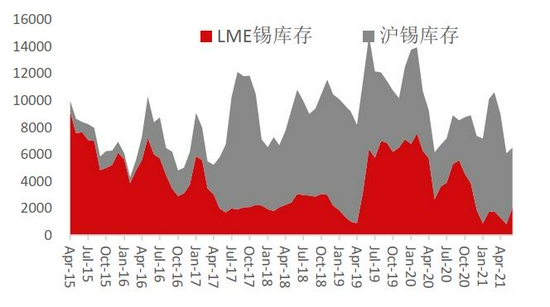

3.库存

今年以来锡内外库存走势明显分化,但整体呈现震荡下行的势头。截止6月18日,LME+SHFE锡锭库存6492吨,较2月高点下降4200吨,较去年底下降873吨。分区域来看,LME锡锭库存自1月低位回升到约2000吨,但仍处于历史偏低水平,SHFE锡锭库存自4月底开始出现明显回落,当前已经降至约4400吨,考虑到6月底云锡检修,估计到7月份,沪锡库存将进一步下降到2000吨左右的水平。

图表32:LME+SHFE锡库存 单位:吨

资料来源:Wind SMM 中信期货研究部

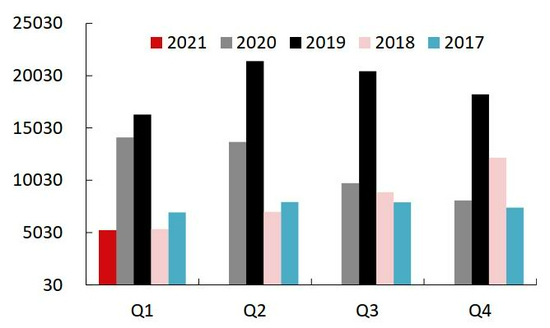

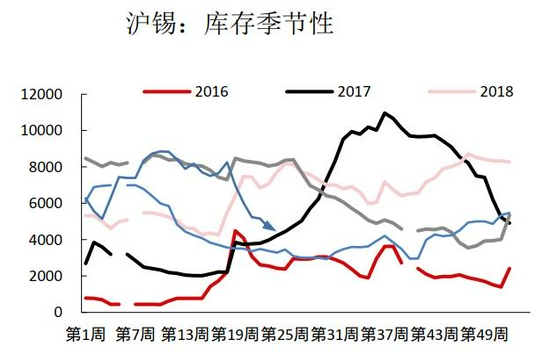

图表33:沪锡库存季节性 单位:吨

资料来源:Wind SMM 中信期货研究部

四、资金面

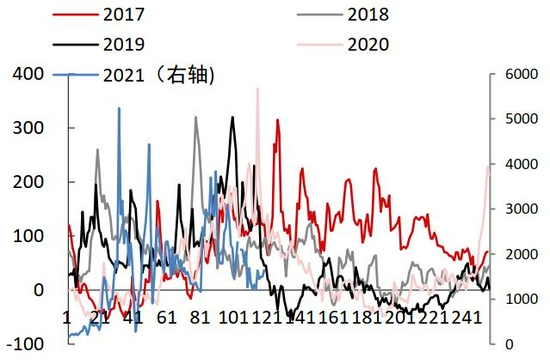

从LME锡价格和投资基金净多头之间的走势来看,基金净多头跟去年底相比有所回落,但仍处于历史比较高的水平。从沪锡持仓和沪锡价格走势来看,2020年以来,沪锡持仓明显重心上移,2019年底之前,沪锡持仓阶段性高点也就在5万手左右,但2020年以来沪锡持仓低点大概在4-5万手这个区间,这说明资金在锡这个品种上介入较深,我们看到沪锡的价格也在不断刷新历史高点。

图表34:LME锡基金净多头与锡价 单位:手,美元/吨

资料来源:Wind 中信期货研究部

图表35:沪锡持仓与锡价 单位:手,元/吨

资料来源:Wind 中信期货研究部

五、锡价技术图形分析及下半年行情展望

伦锡周K线来看,伦锡上升势头保持良好,或有望创出历史新高,伦锡下方关注28000/26000美元支撑;沪锡主力合约周K线走势非常强势,不断刷新历史高点,沪锡上方阻力在24-25万元,下方支撑在19万/18万元。

上半年锡价大幅上涨,一方面受益于全球经济复苏,尤其欧美经济恢复,家电产销恢复,3C产品出货量大增,新能源汽车销量大幅攀升,带动全球半导体销售额大幅增长,全球锡消费大幅增长;另外一方面供应端受到干扰,东南亚主要产锡国因疫情等因素而减产,中国锡矿端和冶炼端均受到扰动,缅甸疫情反复影响中国云南边境进口口岸,影响中国锡矿进口,银漫因生产事故意外停产,增添国内锡矿产量的不确定性,环保督察、云南限电等,影响精锡产量。我们认为下半年海外锡锭偏紧局面,可能会随着东南亚锡主产国产量在4季度恢复后有所改善,但当前还未看到明显改善迹象,马来西亚为应对疫情的封锁对冶炼端的干扰还在,中国矿端供应仍较脆弱,矿端整体偏紧,云锡6月底检修或使得三季度中国锡市场偏紧;考虑到需求端仍增长强劲,我们认为下半年伦锡或有望创出记录新高,伦锡波动区间估计在26000-35000美元,沪锡波动区间在18-25万元。

中信期货 郑琼香 覃静 沈照明

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号