苯乙烯:产能扩张需求平稳 下半年或前高后低

2021-07-13 08:36:11 和讯期货 瑞达期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要

2021年1—5月份,苯乙烯走出了一个震荡走高的格局。1月份在原油震荡走高,原料乙烯、纯苯的价格均跟随上升,对苯乙烯形成成本支撑。而生产企业意外故障事件频发,市场供应减少。加上社会库存减少,企业纷纷提高报价。苯乙烯价格明显上升。春节长假期间,美国遭遇极寒天气,德州不少炼油厂及化工企业被迫停产,引发了市场投资者对于化工品供应不足的担忧,原油继续明显走高。节后开盘,苯乙烯2103合约就跳空高开,并持续大幅走高。3月份,亚洲乙烯供应逐步恢复,价格有所下跌,对苯乙烯成本支撑减弱。而国内苯乙烯新增产能投产,供应增加,而下游行业受苯乙烯前期大幅冲高的影响,企业生产利润被压缩,企业生产积极性下降,下游开工率回升缓慢,下游需求不足的影响下,苯乙烯价格有所回落。3月下旬,在OPEC+决定延长减产协议,苏伊士运行被堵等因素的影响下,原油大幅反弹,苯乙烯也止跌回升,4月份,国内苯乙烯装置检修增加,且进口货物也明显减少,市场供应减少,苯乙烯社会库存持续低位,对价格形成了一定的支撑。苯乙烯再度震荡走高。5月中旬后,苯乙烯基本面有所转弱。一方面是海外供应逐步增加,也令我国的苯乙烯出口量明显减少,此外,由于前期价格大幅上涨,严重压缩了下游企业的利润,导致下游企业生存艰难。多部门也相继对过高的价格进行调控。再加下后期仍有不少新装置计划投产,苯乙烯价格也震荡走低。

2021年下半年,苯乙烯的基本面仍是多空交织。一方面是下半年仍有多套新装置有投产计划,预计国内的供应仍将明显增加,且国内社会库存虽然仍处低位,但也有止降回升的迹象,显示目前国内供应较为充足。而下游需求也呈现平稳增长的格局,尤其是ABS的产量较去年大幅增加,显示下游刚性需求仍在。此外,原油走势劲也在一定程度上对苯乙烯的价格形成支撑。预计下半年苯乙烯有望走出前高后低的格局。

一、上半年苯乙烯走势回顾

1月份在原油震荡走高,原料乙烯、纯苯的价格均跟随上升,对苯乙烯形成成本支撑。而生产企业意外故障事件频发,市场供应减少。加上社会库存减少,企业纷纷提高报价。苯乙烯价格明显上升。春节长假期间,美国遭遇极寒天气,德州不少炼油厂及化工企业被迫停产,引发了市场投资者对于化工品供应不足的担忧,原油继续明显走高。节后开盘,苯乙烯2103合约就跳空高开,并持续大幅走高。3月份,亚洲乙烯供应逐步恢复,价格有所下跌,对苯乙烯成本支撑减弱。而国内苯乙烯新增产能投产,供应增加,而下游行业受苯乙烯前期大幅冲高的影响,企业生产利润被压缩,企业生产积极性下降,下游开工率回升缓慢,下游需求不足的影响下,苯乙烯价格有所回落。3月下旬,在OPEC+决定延长减产协议,苏伊士运行被堵等因素的影响下,原油大幅反弹,苯乙烯也止跌回升,4月份,国内苯乙烯装置检修增加,且进口货物也明显减少,市场供应减少,苯乙烯社会库存持续低位,对价格形成了一定的支撑。苯乙烯再度震荡走高。5月中旬后,苯乙烯基本面有所转弱。一方面是海外供应逐步增加,也令我国的苯乙烯出口量明显减少,此外,由于前期价格大幅上涨,严重压缩了下游企业的利润,导致下游企业生存艰难。多部门也相继对过高的价格进行调控。再加下后期仍有不少新装置计划投产,苯乙烯价格也震荡走低。

二、基本面分析

1、产能产量分析

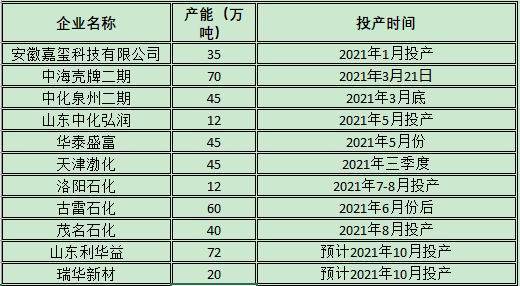

2020年,国内苯乙烯的产能达到1197.5万吨,较2019年增长了27.81%。进入2021年后,国内仍有11套装置计划投产,分别是安徽嘉玺35万吨(1月已投产)、中化泉州45万吨(3月底已投产)、中海壳牌70万吨(3月已投产)、中化弘润12万吨(6月投产)、宁波华泰盛富45万吨(5月投产)、天津渤化(预计三季度)、古雷石化60万吨(预计三季度)、茂名石化40万吨(预计三季度)、洛阳石化12万吨(预计三季度),山东利华72万吨(预计10月)、瑞华新材20万吨(预计10月),涉及产能约456万吨,预计2021年国内苯乙烯的产能将超过1500万吨,达到1638.5万吨,增幅约为36.62%。截至5月底,国内已有四套新装置投产,涉及产能为195万吨,而下半年国内仍有326万吨的新增产能计划投产。若产能全都按计划投产,则市场供应将明显增加。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院

2021年1—5月,国内苯乙烯产量持续维持在历史高位区域,远高于往年同期水平。数据显示:2021年5月份,国内苯乙烯的产量报109.71万吨,较4月份增加了10.26万吨,增幅10.32%,较去年同期则上升了22.14万吨,25.28%。2021年1—5月,我国累计生产苯乙烯495.54万吨,较去年同期上升了124.85万吨,增幅33.68%。进入下半年后,随着新增装置投产,预计苯乙烯的产量将继续有所增加。

图表来源:隆众资讯 瑞达期货研究院

2、进出口分析

2021年1—5月,我国苯乙烯进口量维持在历史低位区域,出口量较往年则大幅增加。数据显示:2021年5月份,国内进口苯乙烯11.06万吨,较4月份减少了3908.41吨,降幅3.41%;较去年同期下降了15.23万吨,降幅57.92%。2021年1—5月,我国共进口苯乙烯73.04万吨,较去年同共用下降了54.01万吨,降幅42.55%。随着国内产能产量的增加。我国苯乙烯的进口量平稳下降。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院

3、装置开工率分析

2021年1—5月,国内苯乙烯工厂的开工率继续维持在历史高位水平。数据显示:截至2021年6月17日,国内苯乙烯工厂的开工率报80.92%,较5月同期水平回落了16.08%,较去年同期回落了2.38%。由于2021年下半年仍有不少苯乙烯新装置有投产的计划,而苯乙烯的下游需求相对平稳,预计下半年苯乙烯的开工率或将小幅回落。

数据来源:隆众石化、瑞达期货研究院

4、库存分析

数据显示:截至2021年6月23日,国内苯乙烯华东库存报3.3万吨,较5月份+1.40万吨,升幅73.68%,较去年同期水平则下降了20.8万吨,降幅86.31%;截至6月21日,华东港口库存报6.5万吨,环比+3.14万吨,升幅93.45%,同比则下降了31.76万吨,降幅83.01%;华南港口库存报2.64万吨,环比增加了1.52万吨,增幅135.71%,与去年同期相比,则下降了1.12万吨,降幅29.79%。截至6月24日,国内苯乙烯工厂库存报14.58万吨,环比增加了2.52吨,增幅20.93%。同比下降27534吨,降幅15.88%。从图中可以看出,2021年1—5月,国内苯乙烯的华东社会库存总体保持在历史低位区域运行。苯乙烯港口库存在年初冲高后,也快速回落,目前仍在低位区域徘徊,而苯乙烯工厂库存也明显低于去年同期水平,显示今年国内苯乙烯供应方的压力并不大。

数据来源:隆众石化、瑞达期货研究院

数据来源:隆众石化、瑞达期货研究院

数据来源:隆众石化、瑞达期货研究院

5、下游需求分析

2021年1—5月,苯乙烯下游商品的产量继续保持平稳增长。数据显示:截至2021年5月,国内PS的产量报24.38万吨,环比-0.85万吨,升幅-3.37%,较去年同期上升了0.39万吨,增幅1.63%。2021年1—5月份,国内PS的产量为124.69万吨,同比则上升了18.94%。2021年5月,国内ABS的产量为35.25万吨,环比+1.43万吨,增幅4.21%,同比则上升了5.29万吨,增幅17.66%,2021年1—5月,国内ABS的产量为174.27万吨,同比+59.91万吨,增幅52.39%。从以上数据可以看到,苯乙烯的下游产量平稳增长,尤其是ABS增幅十分明显。

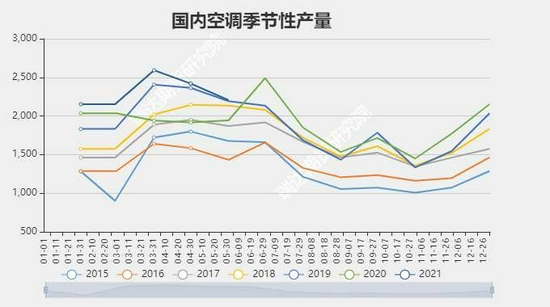

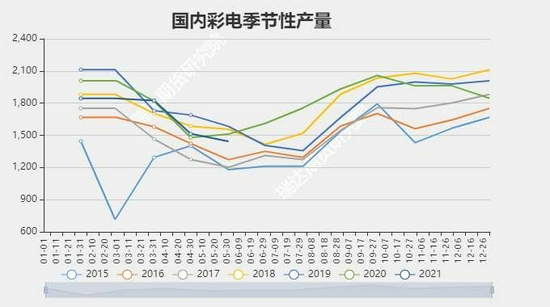

2021年5月,除家用电冰箱有所减少外,其他商品环比同比均有所增长。数据显示:2021年5月份,国内电冰箱的产量为748.7万台,较去年同期下降了4.2%,2021年1—5月,国内电冰箱产量共3711.6万台,较去年同期则上升了29.2%;2021年5月份,国内空调的产量为2205.8万台,较去年同期上升了14.00%,2021年1—5月,国内空调产量共10175.9万台,较去年同期33.4%;2021年5月份,国内彩电的产量为1442.9万台,较去年同期下降了3.2%,2021年1—5月,国内彩电产量共7282.9万台,较去年同期上升了10.2%。从以上数据可以看出,2021年,国内苯乙烯下游刚性需求仍在。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院

三、上游原材料分析

5月份亚洲乙烯大幅回落。数据显示:CFR东南亚乙烯的价格报836美元,较4月份-185美元,升幅为-18.12%,较去年同期则+45美元,涨幅5.69%。CFR东北亚报861美元,较上个月-215美元,升幅为-19.98%,较去年同期+20美元,涨幅2.38%。从图中可以看出,经过5月份的大幅回落后,前期原因海外不可抗力而导致供应减少,价格飙升的情况已基本得到修复,目前亚洲乙烯的价格基本回到去年同期水平,预计后市亚洲乙烯的价格将重由基本面主导。个人认为,2021年下半年,海外疫情也将逐渐得到控制,下游需求有望恢复,对乙烯的价格也形成一定的支撑。

图表来源:瑞达期货研究院

6月24日,中国到岸纯苯价格报1015美元,较上月上升了20美元,涨幅2.01%,较去年同期+593.5美元,涨幅140.81%。美国纯苯价格报305美元,较上月-65美元,涨幅-17.57%,较去年同期+166美元,涨幅119.42%。欧洲纯苯报956美元,较上月-161美元,升幅-14.41%,较去年同期上涨了540美元,涨幅129.81%。国内纯苯的价格也有所上升。华东区域报8175元,环比+400元,涨幅5.14%;同比+4800元,涨幅142.22%。华南区域报7950元,环比+50元,涨幅0.63%;同比+4450元,涨幅127.14%;华北区域报7875元,环比+250元,涨幅3.28%,同比+4625元,涨幅142.31%。进入2021下半年后,随着疫情逐渐减少,预计下游需求将有所上升,对纯苯的价格形成支撑。预计纯苯有望维持高位震荡格局。

图表来源:瑞达期货研究院

四、基差分析

从期现价差来看,我们选取苯乙烯期货活跃合约与华东市场价的价差来预测两者后市可能走势。2021年上半年,苯乙烯的基差呈现冲高回落的格局。1—5月份,受现货价格走势坚挺的影响,苯乙烯的基差持续扩大。进入6月份后,苯乙烯的基差有所回落。截至6月24日,苯乙烯基差报371元,处于正常波动范围中,短期暂时没有套利机会。

图表来源:瑞达期货研究院

五、技术分析

从EB指数合约的走势图中可以看到,2021年上半年,苯乙烯走出了一个震荡走高的格局,目前正处于节后跳空缺口处整理,下方30周均线暂时为其提供了支撑。而10周均线则对价格形成压制。技术指标MACD强势区域运行,目前小幅回落,绿柱有所收缩,KDJ指标则在中位区域徘徊,后期有形成金叉的迹象,显示空方的力量有所减弱,预计后期有一定的反弹空间。

图表来源:瑞达期货研究院

六、观点总结

2021年下半年,苯乙烯的基本面多空交织。一方面是下半年仍有多套新装置有投产计划,预计国内的供应仍将明显增加,且国内社会库存虽然仍处低位,但也有止降回升的迹象,显示目前国内供应较为充足。而下游需求也呈现平稳增长的格局,尤其是ABS的产量较去年大幅增加,显示下游刚性需求仍在。此外,原油走势劲也在一定程度上对苯乙烯的价格形成支撑。预计下半年苯乙烯有望直出前高后低的格局。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号