铜市供需再平衡 关注核心波动区间65000-75000

2021-07-12 08:50:08 和讯财经 一德期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

作者:吴玉新/Z0002861/

一德期货有色金属分析师

行情回顾

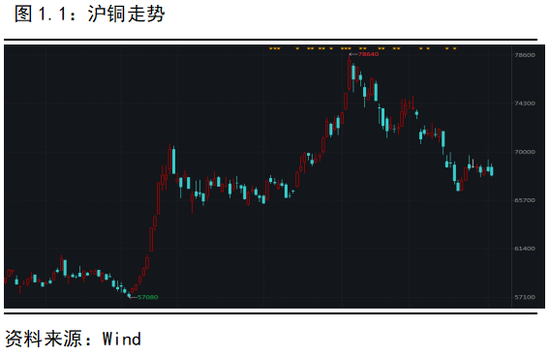

一季度铜价表现强势,沪铜一度冲破7万关口,在经历了2月份暴力拉升之后,国内外铜价在2月底触顶回落,并在3月初开启新一轮的震荡走势。铜价的巨幅上涨,我们认为主因还是宏观因素,疫苗加速接种,复苏+通胀发酵,再加上“碳中和”的需求逻辑,市场情绪被点燃。但随后不利因素的出现打消了多头的热情。4月份美国提出基建法案,叠加欧美制造业PMI初值超预期回升,大宗暴涨,伦铜一度创出记录新高10747.5美元,但随后国内相关机构开始密集干预,并且由口头干预逐渐升级到实际行动,6月中旬国储计划抛铜,铜价持续下跌,直到抛储量确定后铜价才止跌回升。

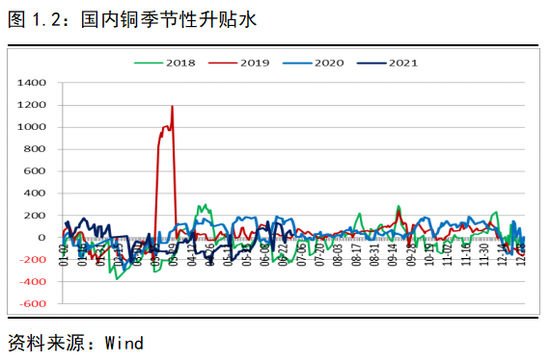

现货升贴水走势较为符合季节性特征,也符合历史规律。整体看,2021年上半年现货市场比较疲弱,多数时间处于贴水状态,特别是二季度,铜价大幅上涨后压制下游需求,贴水一度扩大,随着国家对大宗商品的降温,铜价大幅回调,贴水小幅转为升水,旺季不旺效应明显。2021年上半年,运行区间【-240,177】,均值-27。

核心观点

下半年随着欧美等国正在走向全民免疫,美欧等经济体修复 呈接力状态,所以需求会仍有韧性;国内预计货币政策正常化、财政政策发力托底;海外流动性仍然充裕,美联储更多还是预期管理,预计要到四季度才会看到较为明确的信号。供应层面,进口铜矿TC触底反弹,冶炼厂开工率有保障,国储抛铜进行中;需求层面,欧美复苏+补库将提升海外需求,国内,需求有韧性;库存方面,有回升,但仍处于历史低位。

价格方面,随着充沛流动性、供需错配等推涨因素的减弱, 预计铜的单边市已进入尾声,转向波动市。5月份的高点大概率为年内高点,利空因素逐渐展现,美联储Taper预期、政策顶等,但在海外需求提升、国内基建碳中和等托底、库存低位局面下,下行空间也较为有限,关注核心波动区间【65000,75000】。

供需平衡及结论

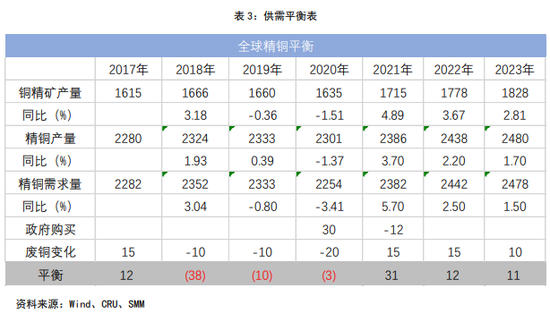

平衡表看,2021年供应处于过剩状态,国储铜的释放,使得过剩状态加大。下半年分季度看,三季度处于短缺状态,四季度再次转为过剩。

综上,下半年,宏观层面,当前全球疫情防控能力已相对成熟,后续疫情即使再度散点爆发,对消费和经济的拖累也大概率较为有限。下半年经济将延续复苏,但国内外经济或将有所分化,国内经济见顶回落的迹象,而美国和欧洲其消费和制造领域仍存在一定恢复空间。随着欧美等国正在走向全民免疫,美欧等经济体修复呈接力状态,所以需求会仍有韧性。政策层面,国内预计货币政策正常化、财政政策发力托底;海外流动性仍然充裕,美联储更多还是预期管理,预计要到四季度才会看到较为明确的信号。美欧的分化,也使得美元指数会偏强运行。

供应层面,矿山产量陆续释放中,进口铜矿TC触底反弹,冶炼厂检修高峰期已过,开工率有保障,国储抛铜进行中;需求层面,欧美复苏+补库将提升海外需求;国内,需求有韧性,体现在基建、地产竣工托底,铜价回调后也会带动前期停滞的消费增量,比如电缆、光伏等;库存方面,有回升,但仍处于历史低位。价格方面,随着充沛流动性、供需错配等前期推涨因素的减弱,预计本轮铜的单边市已进入尾声,转向波动市。5月份的高点大概率确定为年内高点,利空因素逐渐展现,美联储Taper预期、政策顶等,但在海外需求提升、国内基建碳中和等托底、库存低位局面下,下行空间也较为有限,关注核心波动区间【65000,75000】。

关注点:疫情反复;政策边际变化;供应、需求边际变化。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号