白糖:巴西双周生产数据低于预期,市场乐观情绪再次显现

2021-06-28 08:54:04 和讯财经 方正中期期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

摘要:

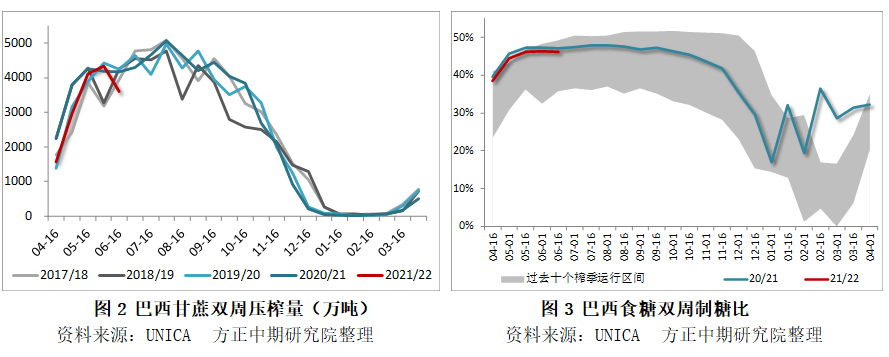

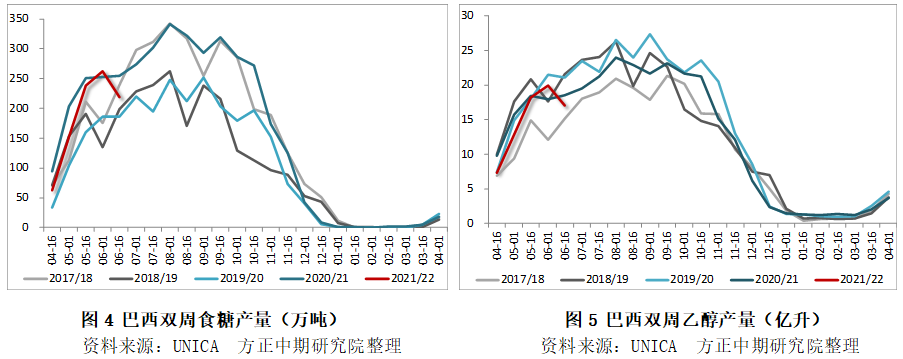

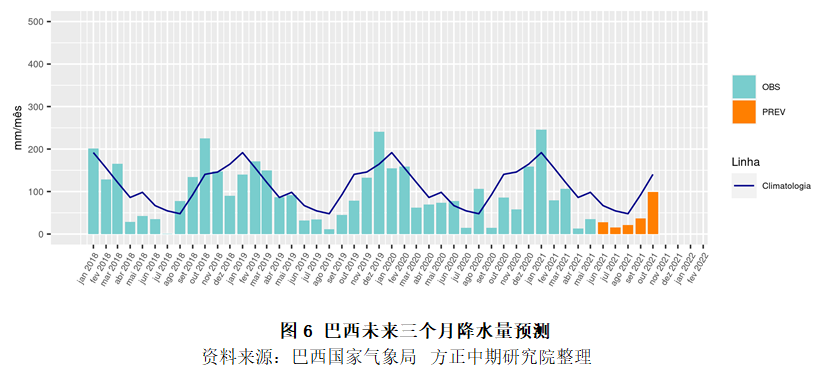

UNICA的数据显示,受干旱影响,6月上旬,巴西中南部甘蔗入榨量3594.6万吨,同比减少13.83%;巴西甘蔗含糖量上升,吨蔗TRS上升1.34%至138.35千克;制糖比46.25%,同比减少0.81pct;食糖产量219.2万吨,同比减少13.77%;乙醇产量17亿升,同比减少12.14%。21/22榨季巴西中南部甘蔗累计入榨量1.66亿吨,同比减少11.23%;累计生产食糖934.4万吨,同比减少11.53%;累计生产乙醇75.27亿升,同比减少6.49%;制糖比45.39%,同比下降0.73pct。

作为近期唯一的正在集中开榨生产的最大的食糖生产国和出口国,巴西6月上旬食糖产量低于市场预期,美国“亿万美元”基建计划的重新提出,加上原油价格保持强势、海运费走高,市场情绪转向乐观,原糖后期仍然震荡偏强运行为主。郑糖近半年来主要受进口量大幅增加、国内食糖库存压力较大影响,整体价格中枢上移,趋势上跟随原糖但弱于原糖。国内方面,食糖进口成本已经上涨至5700元/吨,进口利润倒挂有利于后期食糖库存压力释放,关注6-7月的市场需求重要窗口期,在国内基本面无明显变化前,郑糖跟随外盘意愿较强,策略方面,我们继续推荐逢低买入SR22O1合约多单并长线持有,短线投资者可在[5500-5900]区间高抛低吸为主进行操作。

正文

1.行情回顾

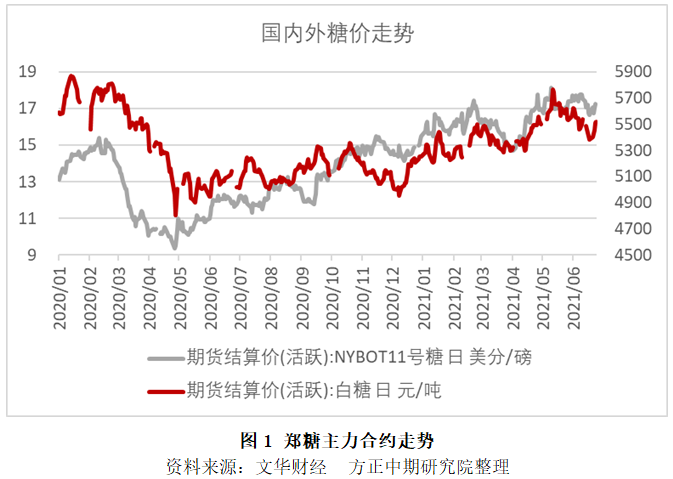

上周伴随ICE原糖价格再度回升,郑糖主力合约SR2109周五收于5406元/吨,周环比上涨2.46%。ICE原糖主力合约周四晚上收于17.36美分/磅,周环比上涨4.45%。

2.巴西6月上旬食糖产量低于市场预期

UNICA的数据显示,受干旱影响,6月上旬,巴西中南部甘蔗入榨量3594.6万吨,同比减少13.83%;巴西甘蔗含糖量上升,吨蔗TRS上升1.34%至138.35千克;制糖比46.25%,同比减少0.81pct;食糖产量219.2万吨,同比减少13.77%;乙醇产量17亿升,同比减少12.14%。21/22榨季巴西中南部甘蔗累计入榨量1.66亿吨,同比减少11.23%;累计生产食糖934.4万吨,同比减少11.53%;累计生产乙醇75.27亿升,同比减少6.49%;制糖比45.39%,同比下降0.73pct。

巴西的食糖产量一方面受到甘蔗压榨量的影响,另一方面受到糖厂用于生产食糖的甘蔗比例的影响。今年5月27日,巴西国家气象局发布了水资源紧急警报,巴拉那河流域各州(戈亚斯州、米纳斯吉拉斯州、圣保罗、南马托格罗索州和巴拉那州)的降雨量持续低于历史平均水平,持续的干旱导致甘蔗单产下降。尽管二季度末以来,投机资金对于巴西旱情的炒作热情已经逐渐退却,但作为近期唯一的正在集中开榨生产的最大的食糖生产国和出口国,巴西的天气将仍是市场最主要关注的焦点。根据INPE的全球气候预测模型,未来几个月(6月下旬至9月下旬),巴西南部、东南部和南马托格罗索州将开启持续低温天气,历史上罕见的干旱叠加即将到来的霜冻,原糖21/22榨季的“天气市”还未结束。

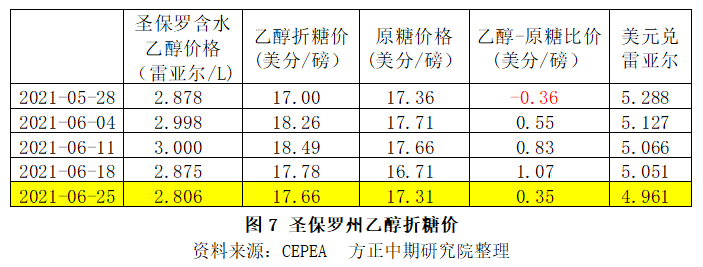

从制糖比来看,截止至6月上旬,南巴西糖厂仍然保持最大化制糖比的生产策略。但需要注意的是,从6月初开始,圣保罗州的乙醇折糖价已经开始持续高于食糖价格,意味着糖厂生产乙醇的收益已经超过食糖,这与巴西雷亚尔对美元持续升值有着最直接的关系。根据巴西国家地理统计局数据,巴西5月年化通胀率超8%,远高于巴西央行货币政策委员会设定的管理目标中值3.75%。为抑制通胀,巴西央行2021年以来已连续三次加息,6月16日将基准利率调高至4.25%。加息对于稳定通胀及汇率起到一定作用,且由于美元走弱,巴西货币贬值压力减小。截止至6月25日,美元对雷亚尔已经下降至4.934,较上月下跌7.5个百分点,对应乙醇折糖价为17.66美分/磅,升水纽约原糖主力合约结算价0.35美分/磅。

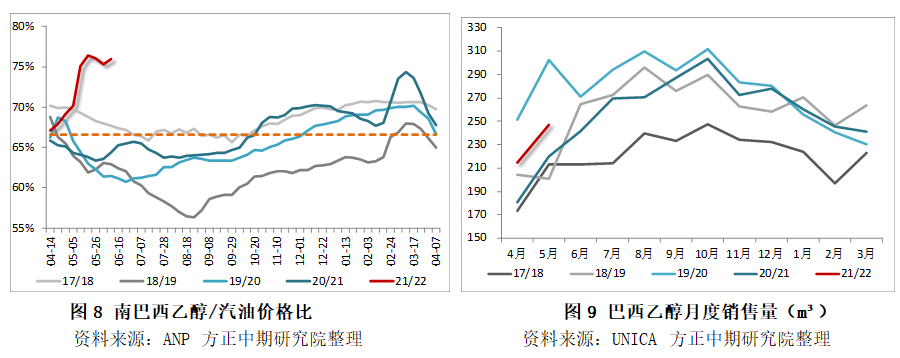

另一方面,在巴西圣保罗的加油站,乙醇和汽油的比价始终维持在75%以上,此价位上,对汽车司机来说乙醇燃料不具有吸引力。由于巴西汽油中强制掺混27%的无水乙醇,因此,对汽油的需求量越高,无水乙醇的需求量也就越高。6月上旬,巴西无水乙醇销量4.41亿升,同比增长15.6%,环比增长27.1%;含水乙醇销量7.46亿升,同比下滑7.6%,环比下滑4.1%,乙醇总库存32.98亿升,同比下降26.8%,但尚处于历史偏高水平。无水乙醇的需求增长推动乙醇价格上涨,增加生物燃料的成本和巴西的通胀压力,政府如果出台政策下调这一掺混比例将有利于缓解乙醇供需紧张的局面,若迟迟未进行调整,后期不排除糖厂增加乙醇产量的可能。总体而言,糖醇比价增加了制糖比的变数,由此我们预计原糖运行中枢整体将继续维持高位。

3. 国内等待6月产销数据验证去库成效

国内方面,外盘维持高位叠加海运费上涨,食糖进口成本持续攀高,目前配额外进口成本已经突破5700元/吨。从二季度的食糖进口情况来看,呈现逐月减少的趋势,因进口加工利润严重压缩。5月进口食糖18.37万吨,同比下降38.49%,环比增加1.49%。即使如此,本榨季累计进口量仍然达到了411万吨,同比增长229万吨,增幅126.15%。6-7月的消费旺季是我国食糖去库存的关键时期,社零数据显示,5月限额以上餐饮、烟酒类维持高增速:5月社零总额同比增长12.4%,两年年均增长4.5%。餐饮类零售额恢复到19年同期以上,餐饮收入同比增长26.6%,限额以上企业餐饮收入弹性更大,同比增长40.8%,餐饮零售额总体处在快速增长状态,即饮饮料消费场景打开。等待6月产销数据验证去库成效,若外盘配合,则郑糖上方空间才有望进一步打开。策略方面,我们继续推荐逢低买入SR22O1合约多单并长线持有,短线投资者可在[5500-5900]区间高抛低吸为主进行操作。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号