瑞达期货:棉花基本面依旧向好 等待调整过后机会

2021-06-24 09:16:19 新浪财经 宋鹏欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

2021年5月,郑棉(15860, 160.00, 1.02%)2109价格重心略下移,上半月因为2021年全国棉花播种面积小幅下降,加之新疆产区降雪降温等不良天气频发,天气扰动因素加强,均支撑棉价,不过随后国常会多次聚焦大宗商品价格,多措并举帮助应对原材料涨价,大宗商品皆有所回落,棉价跟随回调。

展望于6月,基于棉纺织行业景气向好的背景下,棉市供应最大供应期已过,加之下游需求淡季不淡,原材料去库相对顺畅,基本面仍保持向好局面。不过国家政策“调控”的背景下,等待棉价调整到位后仍有投资机会。

风险提示:1、宏观经济情况 2、产区天气状况 3、中美贸易 4、下游订单

一、5月国内外棉花市场回顾

国际棉价走势回顾:2021年5月,ICE美棉7月合约价格高位回落,月度跌幅超6.0%。主要因美国农业部发布的5月棉花月度供需报告不及预期,与此同时,美棉最大产区得克萨斯州降雨,对作物担忧减弱,导致ICE期棉价格高位回落。

国内棉市走势回顾:郑棉2109价格与ICE期棉价走势有所区别,郑棉2109合约价格波动明显,期价重心略下移,跌幅不及外盘期棉价格,郑棉2109合约月度跌幅约1.2%。上半月主要是因为2021年全国棉花播种面积小幅下降,加之新疆产区降雪降温等不良天气频发,天气扰动因素加强,均支撑棉价,不过国常会多次聚焦大宗商品价格,多措并举帮助应对原材料涨价,随后大宗商品进入调整状态,棉价跟随调整。

ICE美棉7月合约日线走势图

数据来源:文华财经

郑商所棉花2109合约日线走势图

数据来源:文华财经

二、20/21年度全球棉市供需面

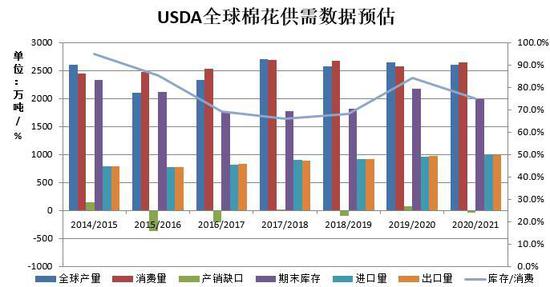

USDA报告:2020/21年度全球期末库存下调、产量、需求增加

美国农业部公布的5月全球棉花供需报告中:2020/21年度全球总产量预期较上月调增139.3万吨至2600.5万吨,消费量预期调增79万吨至2644.8万吨,全球期末库存量调减53.8万吨至1981.1万吨。2020/21年度全球棉产量有所增加、但需求增加、期末库存下调。

关于美棉数据:2021/22年度美棉供需预测显示,产量上调52.32万吨,但总供应量预计处于5年来的最低水平,出口和期末库存预计都低于2020/21年度。预计产量为370.1万吨,种植面积为1200万英亩,高于过去5年的平均产量和亩产量。出口量下调34.88万吨,至320.1万吨。国内使用量上调4.36万吨,至54.4万吨,期末库存下调4.36万吨,至67.5万吨。陆地棉年度均价预计为每磅75美分,较2020/21年度增长10%。2020/21年度美棉产量较上月略有下降。出口量上调10.9万吨至320.1万吨,由于预期美国在全球贸易中所占比重上升,且期末库存较4月下调13.08万吨至67.5万吨。

数据来源:USDA、瑞达期货研究院

三、新年度国内棉花供需情况

1、新年度植棉面积预估微幅下调

多次协会对产区植棉意向及播种情况调查,加之国内新苗播种基本完成,2021年棉花植棉面积预估下调可能性较大。2021年4月底,中国棉花协会棉农分会对全国12个省市和新疆自治区2157个定点农户进行了植棉意向及棉花播种进度的调查,调查结果显示:2021年度全国植棉面积为4349.7万亩,同比下降5.38%,较上期调查减少17.82万亩,降幅较上期扩大0.39个百分点。其中:新疆地区植棉面积3688.3万亩,占全国总面积的84.8%,同比增长0.62%,涨幅与上期基本持平;内地植棉面积继续下降,其中黄河流域植棉面积331.9万亩,同比下降33.20%,降幅较上期扩大4.4个百分点;长江流域植棉面积302.9万亩,同比下降23.90%,降幅较上期缩小3.13个百分点。

目前新疆棉区截至4月30日播种进度已达100%,同比快1.88个百分点。新疆南疆地温回升较快,播种较早;北疆地区由于温度较低,较去年延迟3-5天;黄河流域棉区截至4月30日播(栽)种进度为92.92%,同比慢4.34个百分点;长江流域棉区截至4月30日棉花播(栽)种进度为20.28%,同比慢7.96个百分点。

数据来源:棉花协会

据国家棉花市场监测系统对60家大中型棉花加工企业调查,截至5月14日,全国棉花加工率为100%,同比提高0.5个百分点,较过去四年均值提高0.8个百分点,其中新疆加工100%;全国销售率96.1%,同比提高14.3个百分点,较过去四年均值同比提高17.9个百分点,其中新疆销售96.4%。棉花加工率及交售率好于往年同期水平,支撑棉市。

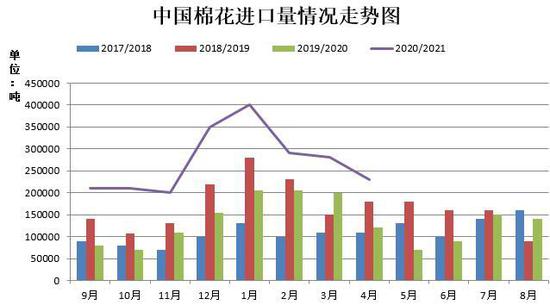

2、进口棉花、棉纱数量同比增幅扩大

据海关统计,2021年4月我国棉花进口量23万吨,环比减少17.8%,同比增加90%,2021年1-4月我国累计进口棉花120万吨,同比去年同期的73万吨增加64.4%。棉花进口量连续三个月减少,但仍处于近四年同期高位水平,导致港口库存仍维持居高,不过下游纺织企业积极询盘点价,加之国家发放棉花进口滑准税配额70万吨,进口配额数量有限,利于进口棉有效去库。

2021年4月我国棉纱进口量23万吨,环比增加4.5%,同比增幅64.3%,2021年1-4月棉纱进口量累计81万吨,较去年同期62万吨增加了30.8%。棉纱进口量环比增加,创六年以来新高,进口纱数量持续增加的原因如下三点:第一,由于印度等国疫情爆发,导致巴基斯坦、印度等国家纱价下滑,使得议价空间大;第二,人民币汇率大幅升值,利于棉花棉纱进口;第三,考虑到美国政府仍对新疆棉花产品进口实施禁令及部分国际纺服品牌“碰瓷”新疆棉,多数等企业纷纷扩大对进口纱的询价、采购,以规避风险。

数据来源:海关总署、瑞达期货研究院

数据来源:海关总署、瑞达期货研究院

数据来源:海关总署、瑞达期货研究院

3、三大纺织原料价格变化

替代品方面:涤纶短纤是合成纤维中的一个重要品种,产品主要用于棉纺行业,并与棉花、粘胶短纤并称为棉纺行业的三大原材料。截止2021年5月下旬,棉花与粘胶短纤价差由+750元/吨上升至2071元/吨,两者价差扩大了1321元/吨,棉花和粘胶短纤价格走势分化,拉大两者之间价差。棉花与涤纶价差由8680元/吨扩大至9297元/吨,两者价差扩大了617元/吨。粘胶短纤而言,纺纱企业目前所持粘胶短纤订单较少,此前对于粘胶短纤采购积极性有限。加之高端粘胶短纤价格目前与中端分化明显,加之对于出口依赖度较高的纺织业而言,粘胶短纤需求受限,预计粘胶短纤近期量价疲软。

涤纶短纤方面:下游纱线工厂寄希望于国内618电商节,备货节点到来,进而带动终端订单增加,反补于涤纶短纤产销放量。当前来讲短纤加工费贴近成本线,底部支撑较好。不过聚酯工厂检修及减产现象增多,聚酯供应收缩对涤轮短纤价格形成压制,加之宏观因素扰动不断,市场利空因素仍存,预计后市涤纶短纤价格维持震荡偏弱为主。

数据来源:布瑞克、瑞达期货研究院

数据来源:布瑞克、瑞达期货研究院

4、纺企业产销率维持居高,纺织出口需求良好

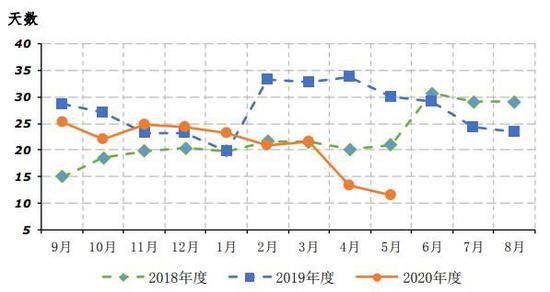

国家棉花市场监测系统抽样调查显示,截至5月初,被抽样调查企业纱产销率为96.5%,环比减少0.4个百分点,同比提高11.3个百分点,比近三年同期平均水平减少2.2个百分点;库存为11.5天销售量,环比减少1.8天,同比减少18.5天,比近三年同期平均水平低5.1天;布产销率为85.4%,环比下降4.1个百分点,同比上升2.0个百分点,比近三年同期平均水平低13.1个百分点;库存为37.7天,环比增加2.1天,同比减少11.1天,比近三年同期平均天数增加1.3天。企业纱线、坯布产销率同比仍提高,产成品库存仍处偏低水平,纺织需求仍向好。

近三年纺织企业近三年纱库存折天数

近三年纺织企业近三年布库存折天数

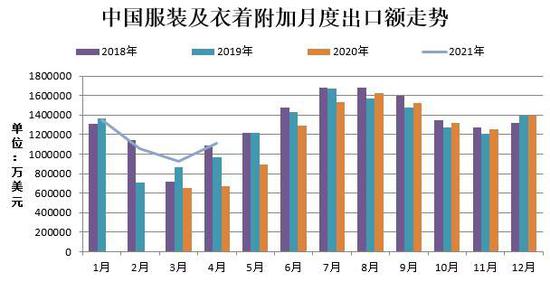

海关总署最新数据显示,2021年4月,我国出口纺织品服装约232.77亿美元,环比增加22.99%,同比上升8.97%,明显优于去年同期水平,其中4月份我国纺织纱线、织物及制品出口额为121.50亿美元,环比增加25.65%;服装及衣着附件为111.20亿美元,环比增加20.21%;2021年1-4月纺织服装累计出口为883.71亿美元,累计增幅为32.85%;4月我国纺织服装出口仍保持向好局势,其中纺织品出口增长快于服装出口,由于防疫物资国际需求增加,口罩出口量增加。

数据来源:海关总署、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

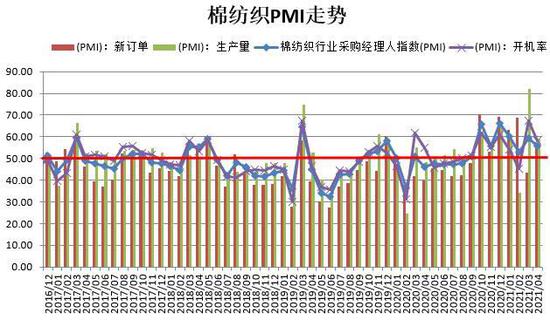

整体来看,2021年4月,中国棉纺织行业采购经理人指数(PMI)为55.63%,环比下降3.62个百分点,仍高于50荣枯线以上。本月棉纱、棉花库存减少,生产量和开机率均下降,新订单仍有所增加。棉纺织行业景气度仍表现向好局面,对棉价形成一定的支撑。

数据来源:国家统计局、瑞达期货研究院

四、国内棉花库存处于下降周期

1、20/21年度棉花去库速度加快

据中国棉花协会棉花物流分会对全国18个省市的152家棉花交割和监管仓库调查数据显示:4月底全国棉花周转库存总量约322.97万吨,环比下降44.63万吨,降幅较上月小幅扩大,低于去年同期21.03万吨。4月棉花及棉纱价格整体上涨,纺织企业保持较高开机率,下游市场产销顺畅,原料库存进一步消耗,棉花原料补库需求略增,棉花周转库存继续下降且降幅有所扩大。

数据来源:WIND、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

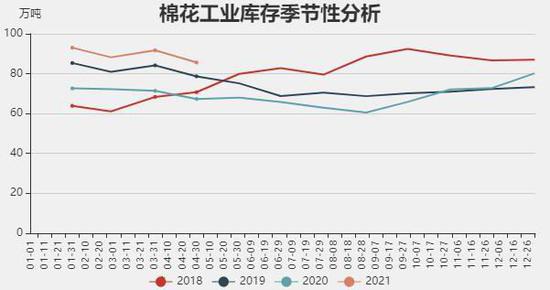

工业库存方面:截至4月30日,纺织企业在库棉花工业库存量为85.63万吨,较上月底下降6.12万吨,同比增加18.29万吨。其中:36%的企业减少棉花库存,18%增加库存,46%基本保持不变。纺织企业用新疆棉比例增加,地产棉比例基本持平,进口棉比例下降。整体上,纺织企业补库不多,原料库存小幅下降。

商业库存方面,截至4月底,全国棉花商业库存为413.21万吨,较上月减少44.91万吨,较去年同期相比减少16.54万吨,4月棉花商业库存有明显减量且低于去年同期,但明显高于2017-2019年三年的同期水平,仍属于偏高状态。

数据来源:WIND、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

2、郑商所棉花仓单量开始少量流出

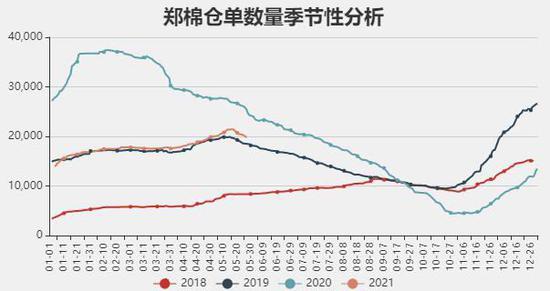

截至2021年5月27日,郑交所棉花仓单为19794张,仓单加有效预报总量为21373张,月度环比减少2468张,共计约85.5万吨,随着盘面价格回落,盘面套期保值量有所减少,郑棉仓单注册量少量流出,不过20/21年度郑棉仓单库存高于去年同期水平,仓单库存仍处居高水平,仍对棉价形成一定压力。

数据来源:郑商所、瑞达期货研究院

五、棉花期权方面

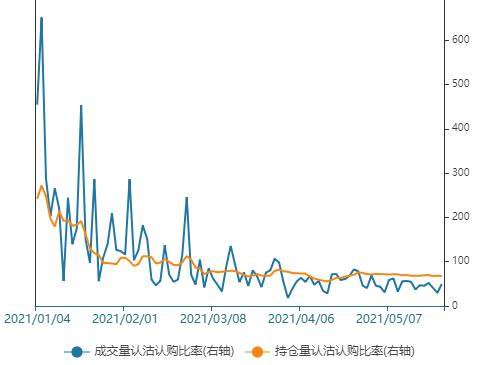

1、期权流动性分析

棉花平值期权标的合约价格呈震荡走势,期权市场成交分布偏中等。从市场中期情绪来看,5月棉花平值期权持仓量及成交量PCR均处于25-75%区间震荡,可见后市多空博弈加剧。此外,棉花期权平值合约认购收益率呈小幅回落,而认沽收益率值低位回升走势,且走势呈相对分化,表明市场看多情绪有所下降。

图1:标的为CF2109合约期权成交量走势

数据来源:WIND、瑞达期货研究院

图2:标的为CF2109合约期权成交量及持仓量认沽认购比率

数据来源:WIND、瑞达期货研究院

图3:棉花期权平值合约认沽收益率和认购收益率走势

数据来源:WIND、瑞达期货研究院

2、期权波动率角度分析

期权标的为CF2109合约波动的同时,期权市场隐含波动率呈震荡回升。目前棉花平值期权隐含波动率为25.3%左右,相比上个月隐含波动率22%上涨了3.3个百分点,处于历史高位水平,其中认购期权保持右偏结构,认购期权处于中等结构。不过考虑到下游需求淡季不淡,加之下方存成本较强支撑,但国常会点名大宗商品多次,给予市场一定的降温,预计后市棉花期权隐含波动率有所回落可能,建议波动率交易者做空策略。

图4:棉花平值期权隐含波动率期限结构图

数据来源:WIND、瑞达期货研究院

六、6月棉花市场行情展望

美国农业部公布的5月全球棉花供需报告中:2020/21年度全球总产量预期较上月调增139.3万吨至2600.5万吨,消费量预期调增79万吨至2644.8万吨,全球期末库存量调减53.8万吨至1981.1万吨。2020/21年度全球棉产量有所增加、但需求增加、期末库存下调。

国内方面,今年棉花产区天气差于往年同期,多地降温降雪天气频发,不利于正处于生长阶段的新苗,天气因素易引发价格变化。供应方面,各类棉花库存下降幅度均有所扩大,主要因下游市场产销顺畅,原料库存进一步消耗,不过伴随着进口棉配额发放,港口库存压力稍增加。而消费端,下游纺企开机率居高不下,产成品出售顺畅,需求呈现淡季不淡趋势。基于棉纺织行业景气向好的背景下,棉市供应最大供应期已过,加之下游需求淡季不淡,原材料去库相对顺畅,基本面仍保持向好局面。不过国家政策“调控”背景下,需等待棉价调整到位后继续介入投资机会。操作上,建议郑棉2109合约在15100-15200元/吨附近做多,目标参考15950元/吨,止损参考14800元/吨。

风险提示:1、宏观经济情况 2、产区天气状况 3、中美贸易 4、下游纺企订单量

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号