供需趋于紧平衡 铁合金价格重心上移

2021-06-21 09:50:40 期货日报 梁海宽欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

年初以来,在能耗双控政策的指引下,铁合金行业进入到严控新增产能、淘汰落后产能、降低单位GDP能耗的高质量发展阶段。随着各主产区的能耗双控政策相继落地,铁合金供给端出现趋势性拐点。

如果我国要实现2030年碳达峰的目标,那么未来10年的减排压力将较大,在此期间,我国的产业结构、能源结构均面临重塑。铁合金行业作为典型的高能耗行业,在碳达峰、碳中和目标的促进下,供需曲线将迎来趋势性拐点。中长期来看,铁合金行业的供需结构将逐步由当前的供过于求向供需紧平衡过渡。

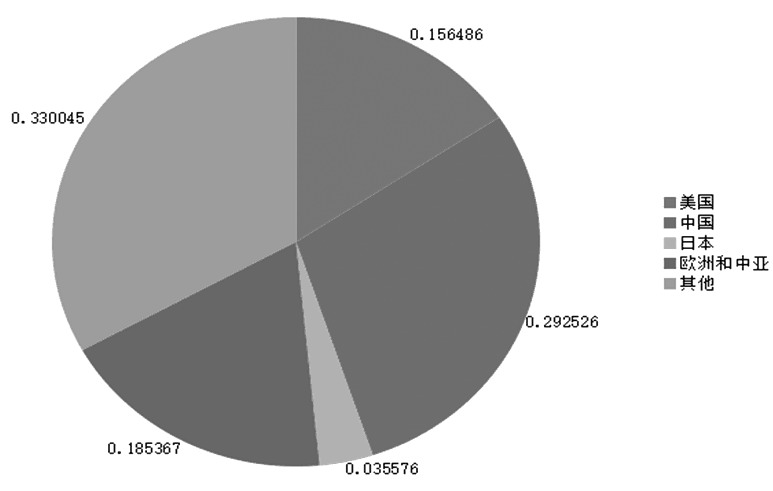

我国碳排放量在全球占比较高

图为各主要经济体碳排放量在全球的占比

从各主要经济体碳排放量在全球的占比来看,我国的碳排放量约占全球碳排放总量的30%,是名副其实的第一大碳排放国,并且每年新增的碳排放量明显高于其他主要经济体。这主要由我国自身的产业结构和能源结构以及在全球产业链中的分工所决定。

从近30年来美国、欧洲和我国的年度碳排放量变化来看,欧洲碳排放量率先于20世纪90年代初达到峰值,而后逐步下降,维持稳定;美国碳达峰时间略晚于欧洲,在21世纪初达到峰值,但是近30年来总体变化不大,年度排放量基本维持在50亿—60亿吨区间波动。反观我国,进入2000年后碳排放量迅速攀升,10余年间年度排放量增长近3倍,直至2015—2016年供给侧结构性改革开启后方才出现短暂回落。

作为世界上有影响力和有担当的大国,2020年9月,我国明确提出“2030年前碳达峰、2060年前碳中和”目标,而要达成这一目标,未来10年内的减排压力将较大,我国的产业结构、能源结构也均会在此时间内完成重塑。

能源结构和产业结构面临转型

进入2000年后,我国碳排放量激增,主要是因为我国地产、基建和制造业投资迅速增长,随之而来的是对电力和热力需求的井喷式增长。而发电与供热、建筑与制造业均是高碳排放行业,共占我国碳排放总量的近80%,尤其是发电与供热行业,几乎占据整个碳排放量的一半。我国是典型的富煤、贫油、少气国家,形成了以煤炭资源为主的能源结构,而在美国、欧洲和日本的能源结构中,天然气和石油的占比较高。相较于石油和天然气而言,煤炭的碳排放量明显更高。另外,我国的电力来源主要依赖于火力发电,而发达经济体对风电、光伏等可再生能源的利用更加成熟,这也使得我国的碳排放量明显偏高。

减少碳排放量的根本是要逐步改变我国的能源结构和产业结构,即要遏制高能耗行业的进一步扩张,逐步降低其在国民经济中的占比。铁合金行业是典型的高能耗行业,电力成本占其生产成本的比例较高;硅铁生产成本中65%是电力成本,生产每吨硅铁需耗电8400—9000KW/h;锰硅生产成本中电力成本的占比低于硅铁,但是也超过20%。鉴于铁合金行业如此高的耗电量,年初以来,铁合金行业率先迎来了政策端的明确指引,作为全国铁合金主产区的内蒙古自治区率先提出要确保完成“十四五”能耗双控的目标。提出能耗双控的目标,铁合金产能投放受到明显遏制,供给端收缩的大幕徐徐拉开。

需求方面,铁合金下游最主要的需求是钢厂,而由于我国粗钢生产主要以长流程为主,钢铁行业同样是高碳排放行业,若如期实现碳达峰目标,那么钢铁行业同样面临着减排压力。去年年底,工信部首次提出确保2021年粗钢产量同比下降的目标,今年3月唐山地区限产趋严,铁水产量一度出现明显下降。5月1日起,热卷13%的出口退税正式取消;生铁、粗钢、再生钢铁原料、铬铁等产品开始实行零进口暂定汇率;硅铁、铬铁、高纯生铁等产品的出口关税开始上调,这一系列政策都在为后续降低国内粗钢产量做准备。因此,从中长期来看,国内钢铁产量逐年下降的趋势正在形成。

总体来看,在碳达峰的目标下,铁合金供需两端将迎来趋势性拐点。鉴于铁合金行业自身的高能耗属性,其供应端后续的收缩力度将大于需求端。

能耗双控政策持续推进

铁合金作为典型的高耗能行业,今年国家出台了具体的减排计划和有针对性的减排措施。年初,内蒙古自治区率先提出要确保完成“十四五”能耗双控的目标。具体来说,2021年要实现全区单位GDP能耗下降3%,铁合金作为当地重点用能工业企业,是本次能耗双控的重点调控对象。新增产能被严格控制,对已批复的产能采取停建和缓建,对落后产能加大淘汰力度,25000KVA及以下矿热炉(锰硅)理论上年内全部退出。同时,取消高耗能行业优惠电价,调整高耗能行业倒阶梯电价,对用电量进行严格控制。

从具体实施效果来看,内蒙古自治区锰硅产量在2月确实出现了下降,环比1月下降6.3万吨,至83.4万吨,但是由于锰硅供应端短期出现减量,市场看涨情绪发酵,价格随之上行,提振了全国其他锰硅主产区的开工积极性。从3月开始,全国锰硅产量止跌回升,而后维持缓步增加。从第二季度开始,月度产量重回90万吨上方,仍处于历史同期最高水平。一方面是由于非内蒙古锰硅主产区的产量增加有效弥补了内蒙古锰硅主产区的产量下降;另一方面是进入4月后,内蒙古巴彦淖尔、阿拉善部分合金工厂被允许在补交电费后复产,内蒙古锰硅主产区的产量也开始出现止跌回升。北方锰硅主产区用电紧张的局面得以缓解,而南方锰硅主产区电力资源紧张的矛盾开始凸显。其中,云南的合金厂家整体处于停产状态,广西主产区的开工受到明显抑制,宁夏地区的限产也即将开启。总体来看,锰硅产量后续将重新进入下降通道。

相较锰硅而言,硅铁供应端收缩趋势更为明显,产量虽有反复,但是总体呈现下降趋势。月度产量已从年初的53.3万吨下降至4月的50.27万吨,主要原因是硅铁生产成本中电力成本占比更高,年初以来各主产区的限电政策对其生产的影响明显,这也是硅铁价格走势持续强于锰硅的根本原因。

总体而言,年初以来,在能耗双控政策的指引下,铁合金行业结束了自2018年以来的新一轮产能扩张,进入到严控新增产能、淘汰落后产能、降低单位GDP能耗的高质量发展阶段。随着各主产区的能耗双控政策相继落地,铁合金行业的供给端出现趋势性拐点,铁合金价格重心明显上移。(作者单位:方正中期期货)

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号