棉花:基本面稳中向好,宽幅波动后棉花价值或将回归

2021-05-24 09:23:36 和讯期货 和讯期货,混沌天成期货欢迎关注牛钱网(niumoney.com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点概述:

生产:2021/22年度,新疆生产成本提升,南疆大风、北疆寒潮导致4月积温偏低,另有部分土地转种粮食;美国主产区得州西部严重干旱,近期缓解,未来继续观察,单产难以达到USDA 21年5月预期,棉花比价劣势或致2021年棉花产量出现较大减幅;巴西因棉田改种玉米且偏晚导致产量下调。USDA 5月预计21/22年度产2600万吨。

储备棉:暂无操作。?

美棉销售:发运加速,中越恢复采购。

需求:海外服装消费恢复疲软,国内消费好转,总体呈现K型复苏,受疫情影响仍然很大。USDA 5月预计21/22年度消费2645万吨。

宏观:中美预计就第一协议后续进行接洽。拜登上台主抓疫情控制,对华限制主要在科技方面,气候问题上有合作,但政策上转向“合纵”。中欧协议暂停。

货币方面:10年期美债利率低位运行。国内4月社融数据不及预期。欧洲央行计划缓慢升息。

疫苗接种,美国接种进度尚可,计划7月4日前实现成年人全部完成第一针接种,实现群体免疫推迟2个月到21年9月;欧洲近期疫苗接种加快。发展中国家接种进度非常慢。中国国药疫苗获颁世卫组织紧急使用认证。

财政方面,美国持续推行财政刺激,但需要征税填补,并计划从阿富汗撤军。

疆棉禁令成为美对华手段之一,若欧洲加入,对疆棉消费影响程度将扩大,当前部分代工厂半停工。国内品牌升级需要时间。

策略建议:

2021/22年度气候、粮食生产预计对棉花产量恢复造成制约;需求受疫苗接种回暖预期较强,综合来看供需持续改善;货币政策影响料有限,疆棉禁令或导致外强内弱,棉价下方空间有限,中长期预计棉花仍会保持上行趋势。

风险提示:

海外疫情高位流行;疫苗接种;疆棉禁令;中美关系。

一 供应

新疆:

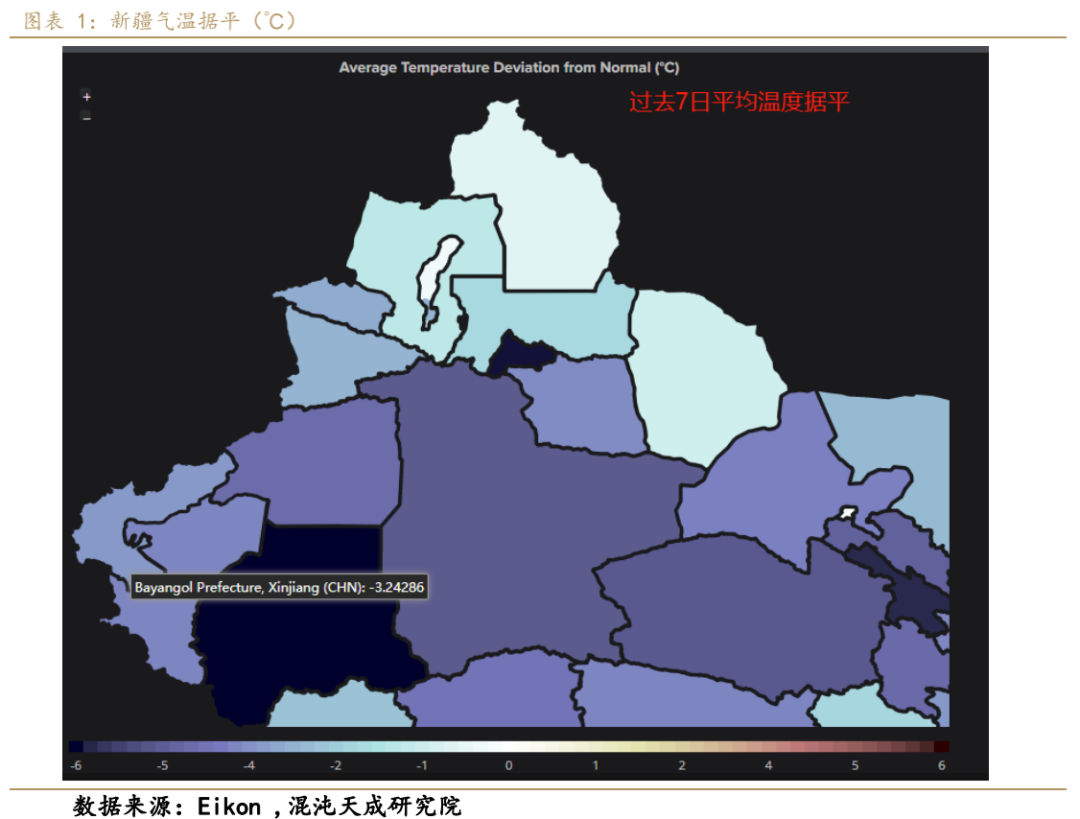

2021/22年度,新疆补贴围绕高品质棉生产展开,另有粮食生产任务,面积产量预计调减。成本:土地、水费、化肥、地膜价格较去年有所上涨。

4月底常年早发棉花真叶2片/株,2021年比常年晚10~15天,普遍苗弱,长势差。

5月上旬,重播棉田已经出苗,长势良好,后期需持续留意棉田积温是否充足。

5月中旬,南疆多地持续遭遇强对流天气,积温亦不及常年和往年。

北疆棉田长势持平于常年,略差于2020年。南疆长势逐步落后于2020年, 5月南疆多地遭遇大风、雷暴、冰雹等强对流天气,造成部分棉田重播,影响单产。

美国:

2020/21年度,主产区得州因旱减产,飓风主要是影响颜色级对交割不利,但对提振棉价有利。2021年5月报告调低2020/21年度总产2万吨至318万吨。

2021/22年度,美国预估总产370万吨,收获面积390万公顷(或964万英亩),单产950公斤/公顷(431磅/英亩)。播种面积持平,弃种率下调。

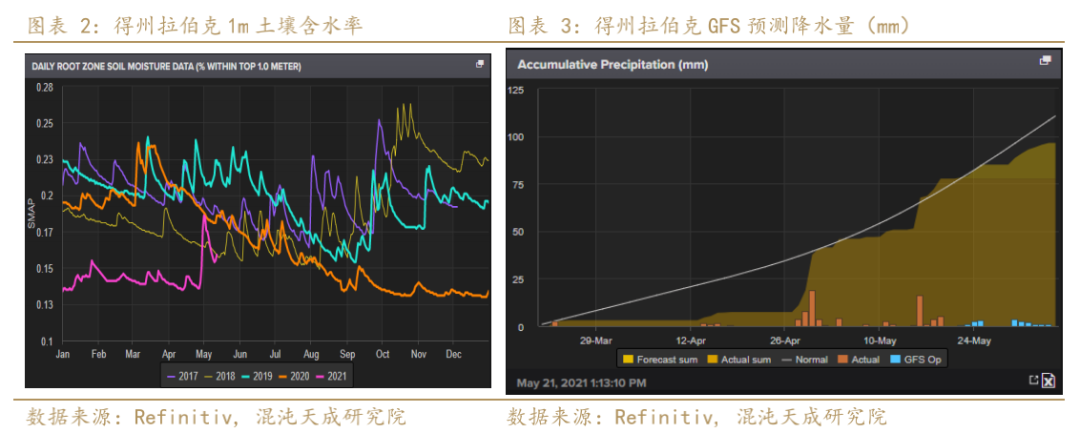

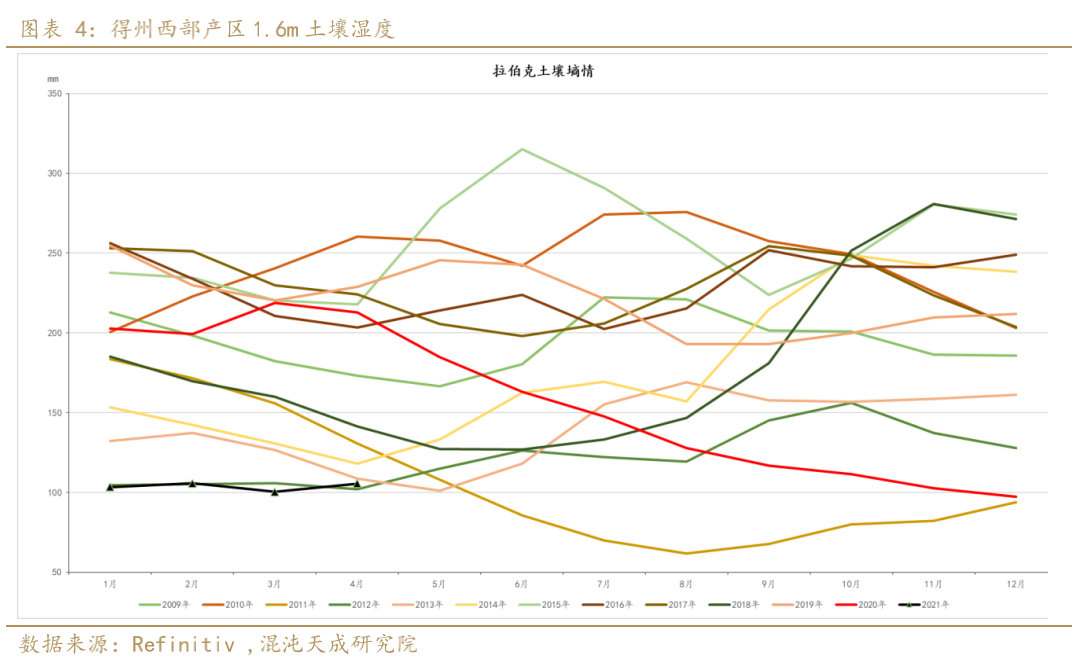

得州单产在经历了2轮降水后,浅层墒情有所恢复,预计播种进度将加速。路易斯安那州因为墒情过高,部分地区遭遇洪水,播种进度受拖累。

得州今年若在后续生长期获得充足降水,面积维持不变的情况下,播种面积下单产将从330磅/英亩增加至430磅/英亩,总产从100万吨增加至130万吨。

得州外棉田单产同比持平的情况下,种植利润不及玉米、大豆等作物,预计减少50万英亩至500万英亩,总产从2020年的220万吨减少20万吨至200万吨。

综合来看,美棉2021年产量预计在330万吨,较370万吨产量预期仍有较大差距,若降水不足,产量仍将下调。

印度:

2021年5月USDA报告下调印度棉花2020/21年度产量10万吨,至621万吨。

21/22年度,由于当前墒情较好,单产问题预计影响有限,后期需关注季风季降水是否准时且充足,如果明显干旱,则对但产不利。

播种进度预计受疫情影响不大。2020年由于5月印度大城市封城,农民工被迫返乡,同时季风季降水准时又充沛,给棉花早播创造了好的条件。受节日、防疫意识麻木等影响,印度新冠疫情每况愈下,或不得不采取和去年同期同样的封锁措施抑制新冠疫情传播。

巴西:

2021年5月USDA报告维持巴西棉花2020/21年度产量至250万吨,同时预计2021/22年度巴西棉花产量达到288万吨。

CONAB预计巴西2020/21年度棉花产量下降5万吨至244万吨。

美棉出口:新签约转弱,中越恢复采购,发运速度明显减缓。

美棉出口:截止2020年5月13日当周,美棉签约20/21年度棉花2.45万吨,环比大增,中国采购0.6万吨,越南采购0.5万吨。21/22年度签约新增0.49万吨。发运7.83万吨,其中发往中国1.4万吨,发往越南2.3万吨。20/21年度,中国累计签约112万吨美棉,仍有13万吨棉花待运。

美棉2020/21年度累计签约347万吨,完成目标的101%,进度同比落后14个百分点;装运270万吨,完成目标79%,同比快3个百分点。

疆棉禁令:

影响:棉质服装、纺织品向美国等国家和地区出口受阻,订单有限下到东南亚和南亚生产。疆棉或遭遇过剩,需要国储轮入或引导扩大内地棉花种植比例及进口棉花、棉纱来转化。

检测能力:欧美海关没有检测能力,需要委托第三方进行检验。

影响规模:欧美和五眼联盟中国他国最大使用量折棉160万吨。

进口配额:4月30日,发改委发放70万吨非国营滑准税配额,共计70万吨,其中40万吨为加工贸易,30万吨不限定贸易方式,预计配额发放保持国产纺织品服装出口用棉需求合理充裕。

订单外流的其他原因,中国不再享受一些发达国家的最惠国待遇,出口成本上升。

疫情下,短期内转移产业链的可能性极小,东南亚疫情管控能力、产业配套都是主要制约因素,印度疫情控制难,近期印度疫情泛滥,若未来采取更大规模的封国措施,则造成海外纱线端供应短缺。印度产纱500万吨,出口100万吨。在出口中,棉布的金额大约为棉纱的3倍,因此,少量订单转移至东南亚尚可,过量订单则需中国市场承接。

棉花、棉纱进口:

2021年4月,中国进口棉花23万吨,同比增加11万吨。2020/21年度,我国累计进口棉花217万吨,同比增加102万吨,增幅达87%。

2021年4月,中国进口棉纱23万吨,同比增加9万吨。2020/21年度,我国累计进口棉纱150万吨,同比增加28万吨,增幅达23%。

进口利润:

CCI 20/21年度新棉收购价在75美分/磅,售价已升至80美分/磅。按照1%完税价,美棉进口利润900元/吨,巴西棉比美棉便宜200元/吨,印度棉较巴西棉便宜850元/吨。

加工利润:

高支纱价格走强,原料价格回落,纱厂加工利润增加,当前纱线加工利润仍处于较高水平。

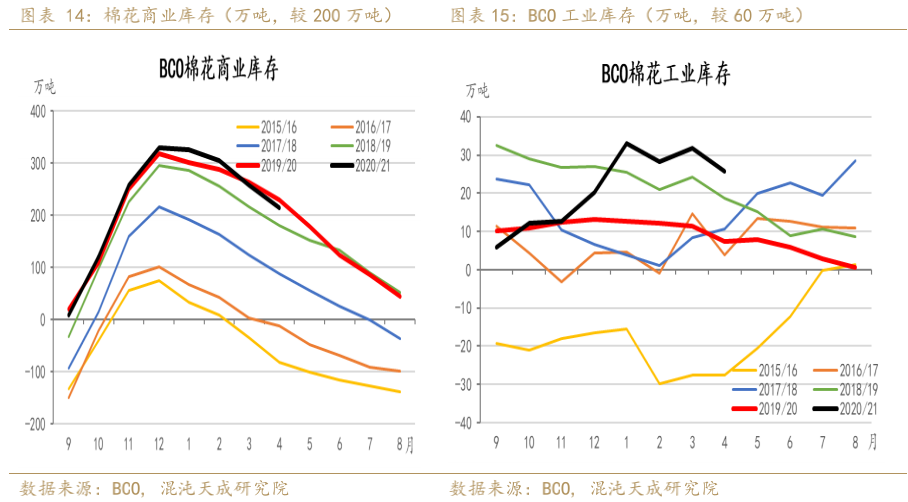

BCO棉花库存:

2021年4月,BCO棉花商业库存413.21万吨,BCO棉花工业库存85.63万吨。

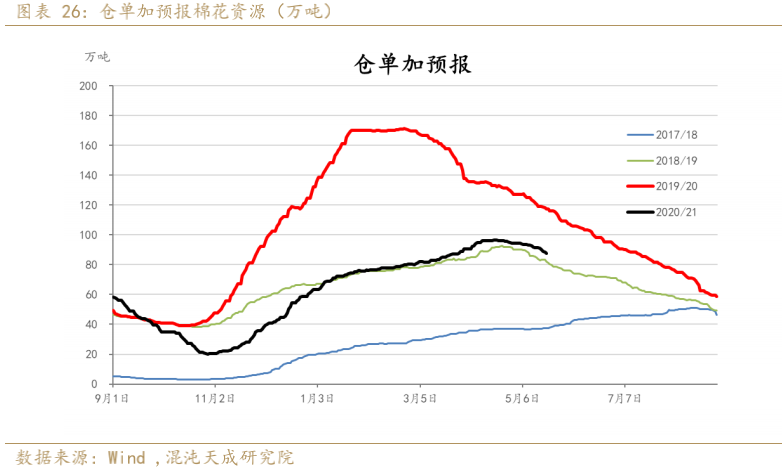

仓单

至2021年5月21日当周注册仓单预报减少4.0万吨,累计现存87.6万吨。新棉注册仓单受到价格影响加速注册,受天气影响,高品质棉总量预计较去年偏少。9-1月间价差为-290元/吨,该价格无法覆盖仓储费用,无法移仓。

交割规则:郑商所在2020年7月24日更新交割规则,在2021年9月1日起,含杂率限制在3.5%,仓单有效期从N+2的3月份缩减至N+1年的11月。2020年11月13日的交割新规中,下调了棉花颜色级和长度的贴水。

二 产业链需求

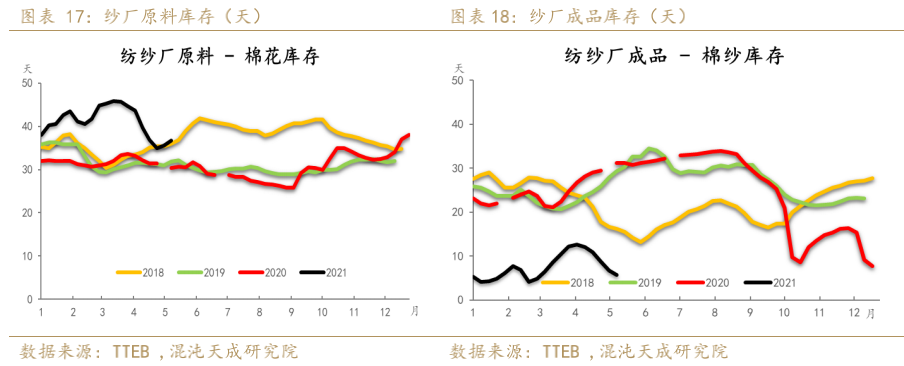

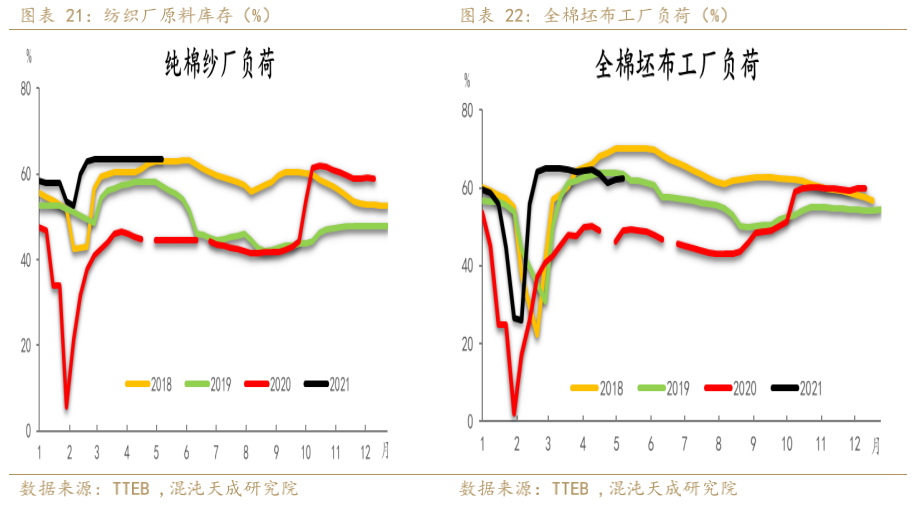

1、纱厂库存分析

纱厂成品库存消化,本周盘面价格回落后补库,成品继续去库。

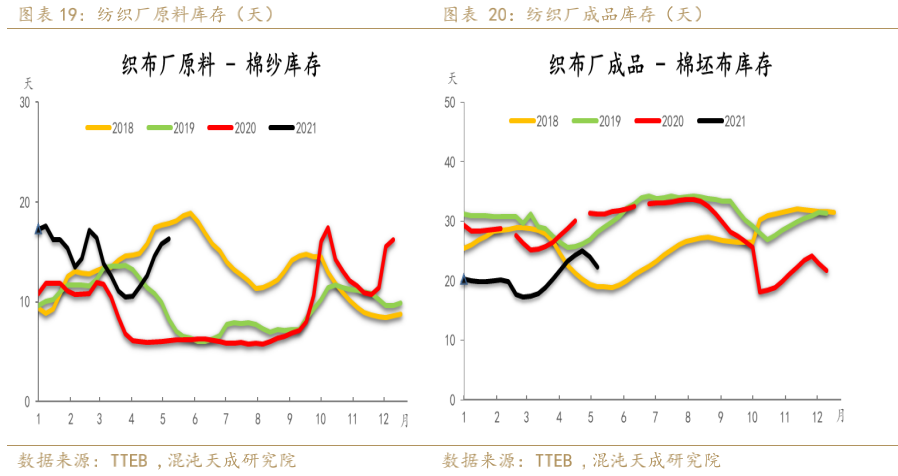

2、织厂库存分析

布厂运行状况改善,主要因为国内订单恢复。

3、纺企、织企开工负荷

纱厂、布厂开机水平维持高位。

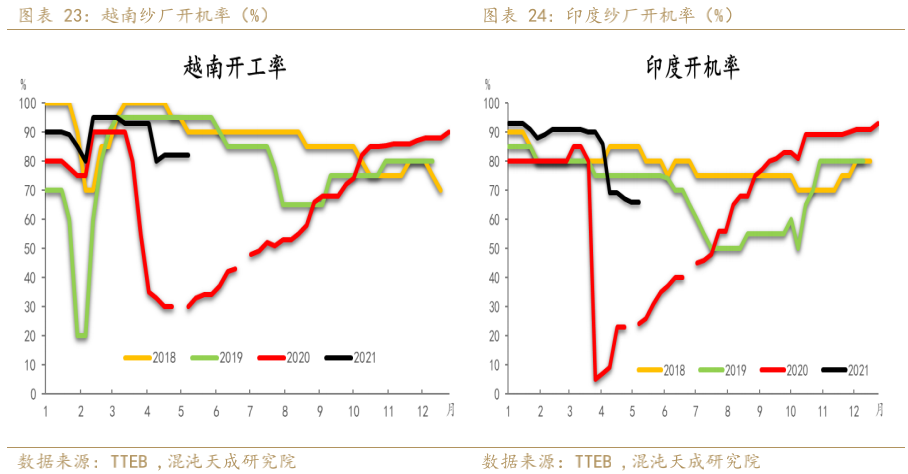

4、越南、印度、巴基斯坦开工负荷和进口纱下游负荷

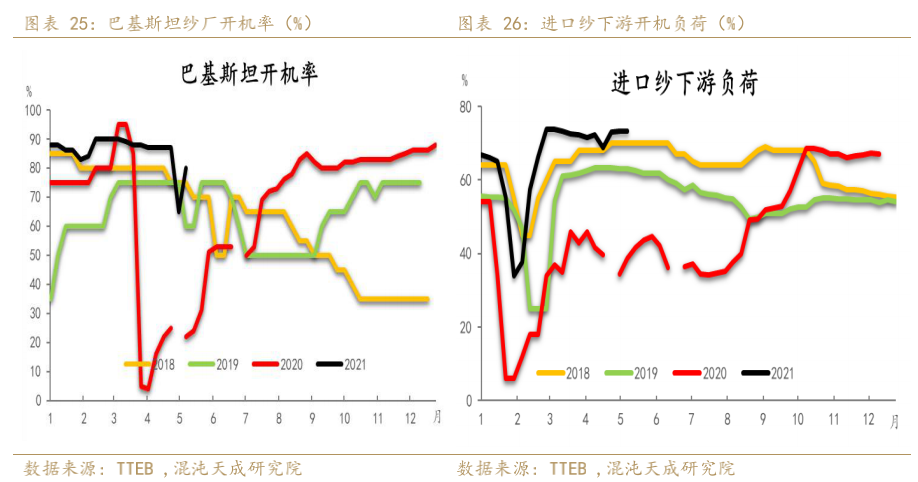

越南、印度开机率持续受到疫情影响,巴基斯坦纱厂有所恢复。进口纱下游负荷增加维持高位,进口纱港口库存增加。

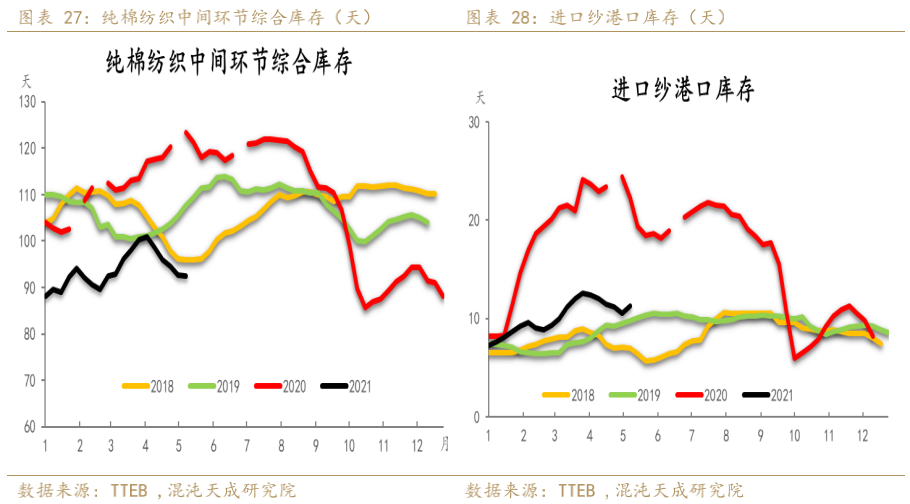

国内纺企、织企综合库存仍维持良性。

5、纯棉纺织中间环节综合库存和进口纱港口库存

6、出口内销数据

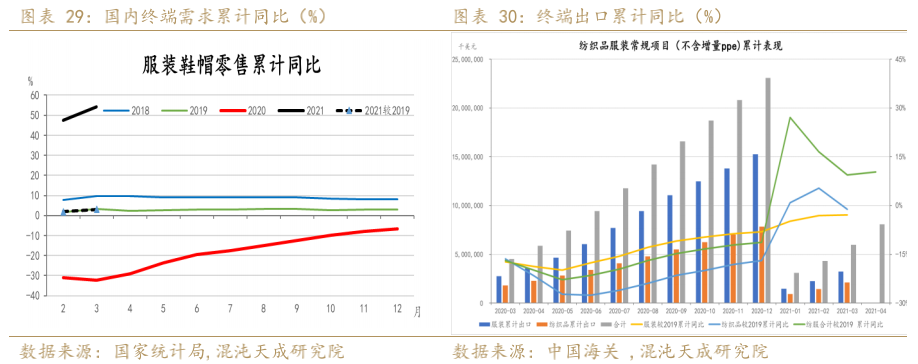

据国家统计局,2021年1-3月服装鞋帽零售累计同比54.2%,较2019年同期增加3.0%。

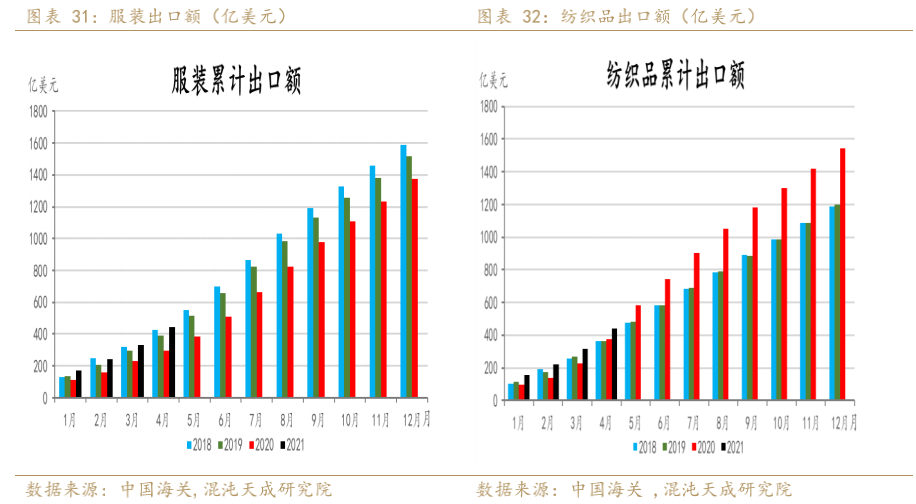

据中国海关,2021年3月纺织品服装合计出口217亿美元,同比持平,增幅较1-3月减少20个百分点;2021年1-4月累计出口868亿美元,仍为近5年最高。2021年4月服装出口111亿美元,同比增加59%;2021年1-4月累计出口444亿美元,同比增加49%,较2021年1-3月同比增幅扩大3个百分点。2020年4月纺织品出口122亿美元,同比减少17%;2021年1-4月累计出口440亿美元,同比增加17%,较2021年1-3月同比增幅减少23个百分点。?

7、海外消费数据

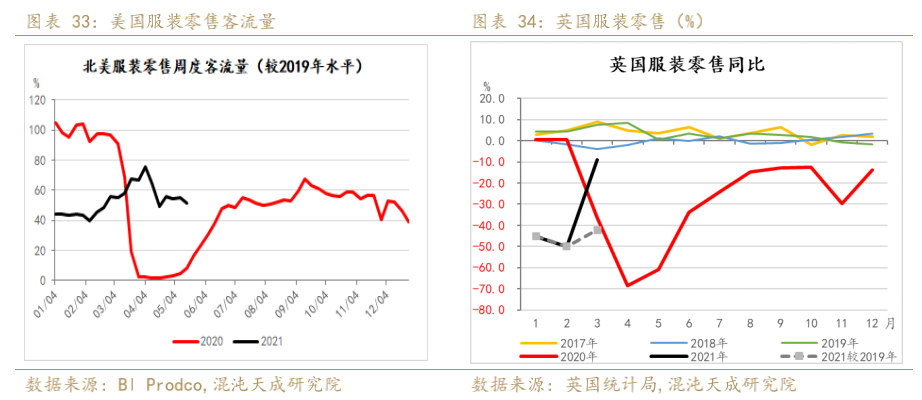

2021年3月,美国服装零售额同比增加108.0%,较2019年同期增加6.7%;

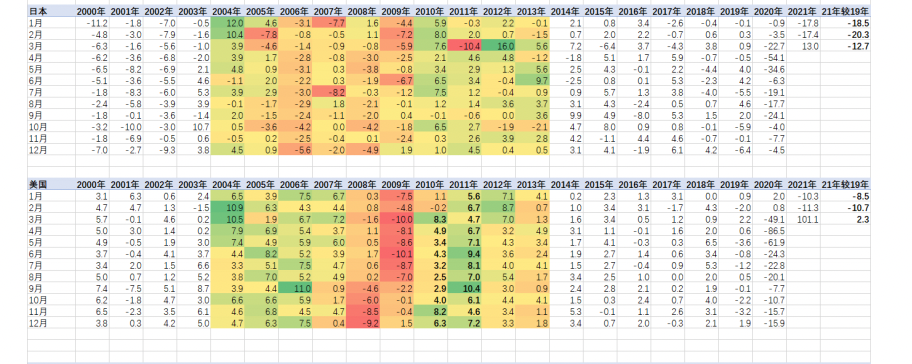

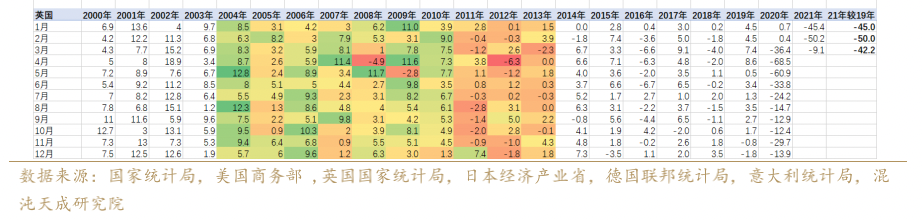

2021年3月英国服装零售额同比下降9.1%,较2019年同期减少42.2%。

5月第三周数据显示,美国服装零售面临压力仍大。

K型复苏是全球服装消费面临的困境,由于出行受限,高收入人消费兴趣下降,低收入人群则后置可选消费。疫情得到控制前,服装消费复苏面临持续压力。

美国在2011年消费的大幅增长是造成全球棉花消费增长的重要原因。而日本、欧洲主要国家的消费恢复差强人意。欧洲疫情控制不佳,第三轮封锁导致线下服装消费受抑制,但英国线上销售份额已经增至5成。

美国疫苗接种效率高,经济恢复预期强,疫情控制后,美国居民生活、工作正常化,将释放强劲消费,中美消费一定程度上可以刺激订单,但仍需要考虑发展中国家和欧洲、日本受到当前疫情影响的拖累。

三 供需平衡表

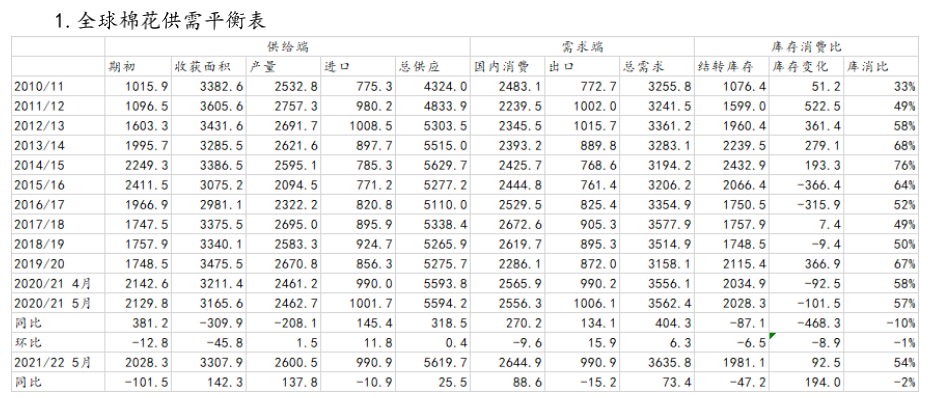

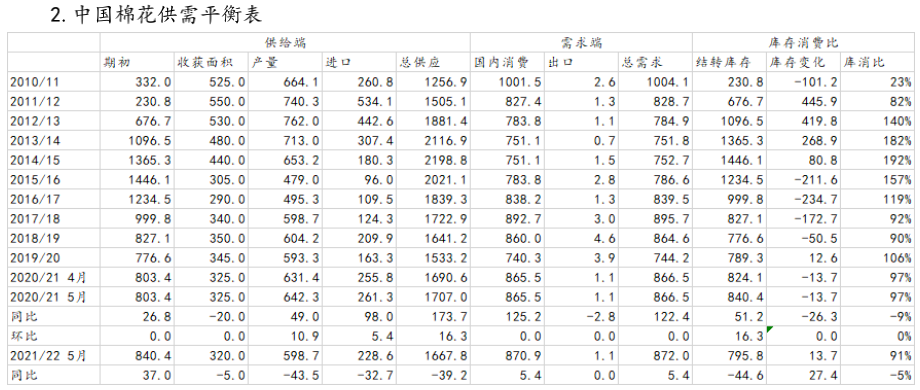

四 供需格局

供应端:2021/22年度,全球棉花面积受到粮食影响,恢复有限。此外,中美两国单产受到气候问题挑战,新疆当前有效积温不足,美国主产区仍较旱。总体来看,2021/22年度5大产棉国棉花产量或称增减互现,大幅增加的可能低。

需求端:国内订单回流,全球终端消费仍然疲软,全球消费大幅增长依然需要时间。海外接种进度总体较慢,疫苗接种有效抑制当地新增确诊人数,预计2021年下半年消费将明显改善;内循环提速,提高内需增长潜力。

2021年1月棉纺整体恢复超预期,2020/21年度9至次年4月累计消费同比较2019/20年度增加168万吨,尽管制纱量增加,但海外消费并不匹配,因此可判断是贸易商囤货。当前人民币汇率升值,不利于出口,运费仍然吞噬了纺服出口利润。纱厂继续挤出加工利润,给出布厂利润,利于布厂接单。

库存:棉花供应充裕,纱厂、布厂综合库存处于4年最低。

新年度全球继续去库存预期没有改变。单供应端的问题,对棉价上行形成支撑不如需求端稳定。若终端难以涨价,棉价反弹的高度仍然会受限。终端涨价出现的前提是终端需求恢复非常旺盛,短期内还未发现这种迹象。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号