二次疫情反弹影响印度尿素产能

2021-05-18 09:06:07 期货日报 陈修龙欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

2020年新冠肺炎疫情暴发以来,全球粮食安全问题凸显,全球农产品价格亦大幅上涨。作为拥有13亿人口的大国,印度每年仍需向全球进口600万—1000万吨尿素满足国内农作物的耕种需求。此轮印度疫情二次反弹是否会对中国尿素出口市场产生影响,本文尝试从基本面数据的角度进行分析,以供参考。

从印度Kharif季供求推测后续招标量

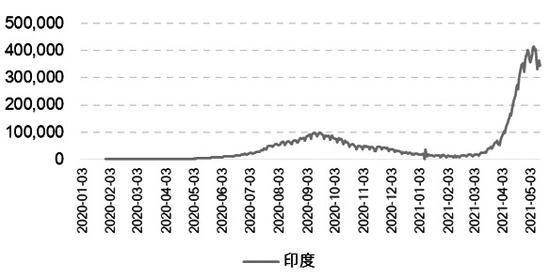

农业季节上,印度农业种植分为雨季(Kharif季,4—9月)和旱季(Rabi季,10月—次年3月)。今年2月,印度疫情每日新增病例逐步下降至10000例以下,疫情防控效果逐步体现,印度经济逐步复苏,生产供应链亦逐步恢复。然而3—4月间在未完全控制疫情的前提下印度国内发生大量大规模聚集活动,4月起疫情二次大幅反弹且印度国内对疫情恐慌情绪弥漫。由于二季度印度国内尿素装置计划检修和发生故障的概率大,因此我们认为印度近期发生的二次疫情反弹大概率会影响其尿素产能,而去年印度疫情暴发对尿素市场亦有类似影响。

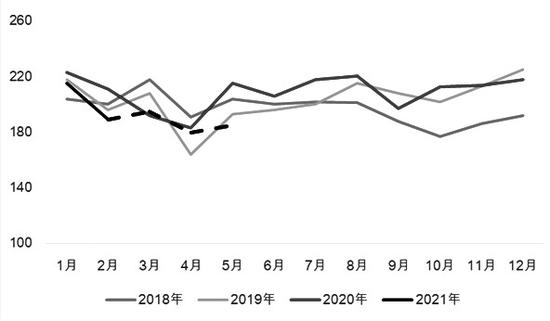

印度化肥部(GovernmentofIndiaDepartmentofFertilizers)发布的数据显示,印度2020/2021财年(即2020年4月—2021年3月)尿素的产量为2482.6万吨;2021年3月,印度RFCL公司投产127万吨/年尿素产能,粗略测算印度目前拥有2600万吨/年的尿素产能,月均尿素产量约220万吨。

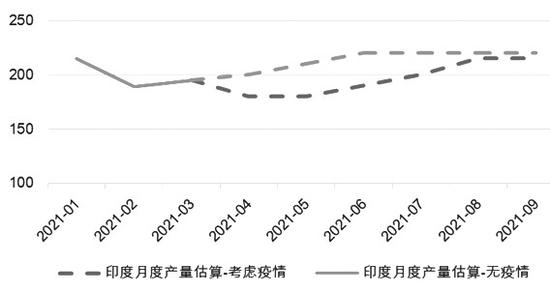

另据印度化肥部2月报告,2021年印度仍有381万吨尿素产能待投产,目前工程项目进度85%左右,考虑此次印度疫情二次反弹,这381万吨的新产能在印度Kharif季较难顺利投产,故不考虑在Kharif季的产能放量。据估算,考虑疫情影响,2021年印度Kharif季产量约1180万吨,较无疫情影响情况的产量低110万吨左右。

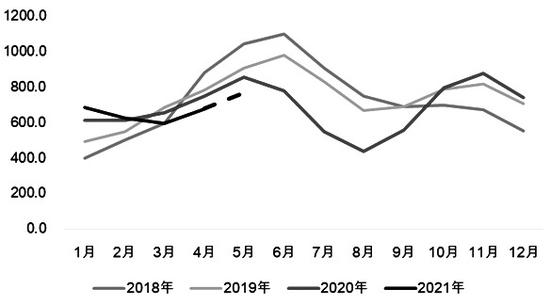

需求方面,印度拥有13亿人口,在当前疫情和粮食安全的双重压力下,2021/2022财年印度国内农作物的种植作物面积大概率较上一财年稳中有增,相应农作物对尿素需求亦稳中有增。印度尿素实际需求数据由每月的实际销量而得,我们暂且用印度化肥部提供的2021/2022财年Kharif季需求预估量1775万吨计算,这与上一财年即2020/2021财年Kharif季实际尿素销量1778.6万吨相差不大。若不考虑库存情况,印度2021年Kharif季仍需进口尿素595万吨。根据印度化肥部公布的4月尿素库存数据678.3万吨,连续2月低于2018年、2019年和2020年同期库存数据,为保障尿素库存处于安全水平,不排除印度2021年Kharif季进口尿素会多于595万吨(测算时按照Kharif季595万吨进口量计算)。

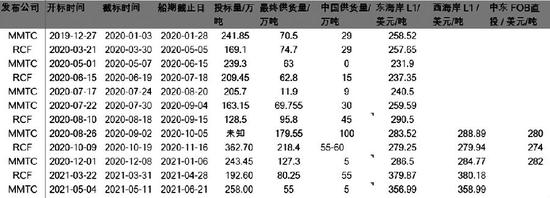

根据目前印度化肥进口制度来看,尿素进口一般通过向全球发布采购招标形式进行。2021年3月以来,印度RCF公司和MMTC分别发布相应尿素采购招标,这2次标购量大概135万吨,预计5—7月到达印度东西海岸港口,所以Kharif季5—9月印度可能还需通过全球市场采购460万吨尿素。

图为印度新冠疫情病例新增情况

图为印度Kharif季未来产量估算(单位:万吨)

图为印度尿素生产情况(单位:万吨)

图为印度尿素库存变化(单位:万吨)

图为印度尿素招标情况

印度后续招标对中国尿素市场的影响

按照印度尿素进口的制度来看,印度尿素招标对中国市场的影响主要通过每次招标的量和价来进行。

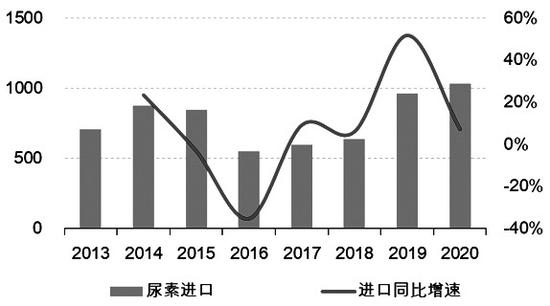

从量来看,2019年和2020年印度进口尿素量来自中国货源的比例分别为24.6%和22%,与近5年来的平均数22.6%相差不大。如果按照平均占比22.6%来计算,据此推算未来5—9月中国仍有望向印度出口尿素超100万吨。

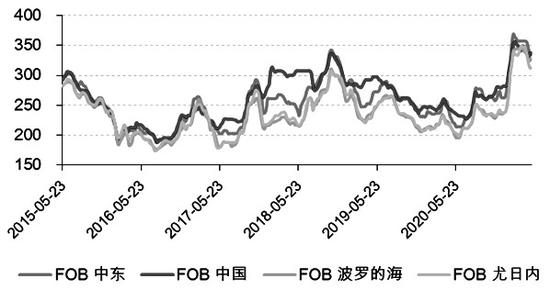

从价格来看,当前中国尿素折合FOB价格356美元/吨左右,与当前5月成交FOB埃及、FOB中东价格相差不大,近期国际市场埃及货源船期在6月、7月的FOB价格为360—370美元/吨,未来中国尿素货源参与印度招标仍有一定的价格竞争力。未来数月在全球农产品价格高企和疫情后海外货币流动性宽松支撑下,我们预判国际市场尿素FOB价格较难大幅下调,高位振荡概率较大,这将为中国尿素货源参与印度招标提升较大可能性。

从推测的印度后续招标量和价来看,中国货源未来数月有望继续出口超100万吨,且在出口价格竞争力上中国货源可能不会明显逊于中东和埃及货源,若此出口预期兑现,这将对中国尿素市场基本面有进一步支撑或改善作用。

图为印度进口中国尿素情况(单位:万吨)

图为印度尿素进口情况(单位:万吨)

图为国际尿素价格走势(单位:美元/吨)

图为中国尿素厂家库存(单位:万吨)

印度尿素产量降低增加中国对接出口量

印度疫情二次反弹,尿素生产供应链或受影响,叠加二季度为装置检修和故障高发期,印度尿素产量大概率降低。然已到来的印度Kharif季需求据印度化肥部预估较上一年度变化不大,为1775万吨。当前印度尿素库存整体处于近3年低位,为保障尿素库存处于安全水平,后续印度在Kharif季还需进口约460万吨尿素,估算中国有望出口超100万吨。

全球农产品价格高企和疫情后海外货币流动性宽松支撑下,中国货源出口价格竞争力可能不会明显逊于中东和埃及货源,这将增加后续中国对接印标出口的可能性,这将对中国尿素市场基本面有进一步支撑或改善作用。当前中国尿素市场整体库存不高且厂家库存历史低位,出口预期或对中国尿素市场此轮自去年下半年以来的上涨景气周期仍有支撑乃至推动作用。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号