近期甲醇供需数据变化解读

2021-05-14 09:16:56 金联创 张晓燕欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

供需关系作为研究大宗商品的晴雨表,历来被产业人士作为市场趋势研判重要依据。所以本次我们就刨除宏观因素影响,来重点从供需数据变化来分析一下----火热的“郑醇”怎么了?

从供应端来看,内盘供应相对稳健,进口对接大型终端居多

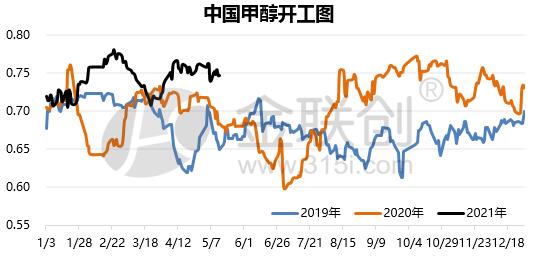

2月底以来,国内甲醇开工整体呈先降后增运行后,维持区间窄幅震荡。其中2月底-4月中开工呈V型态,内蒙能耗“双控”、春检及局部气头复工等因素对产量影响明显;4月底至目前,甲醇开工阶段性因装置小检修、故障临停/跳车等波动也有出现走低,然整体降负较有限。

从产量来看,1-4月国内总生产精醇量在2310多万吨,较去年同期增约230万吨。且从不同工艺生产量来看,年初至今,随冬季供气结束,天然气制整体开工呈稳步上行,该分支整体增量明显;而煤制、焦炉气制均有所波动。

从进口来看,3月中下起,国际甲醇开工整体呈上移,期间海外装置恢复主要涉及委内瑞拉、美国等非伊项目,且伊朗项目运行相对平稳;基于船期差问题,故4月进口预期出现增量,总量在105万吨(实际或略低),然考虑到阶段性因天气封航、库区卸货缓慢等因素,预计实际到货量略低。另从到货计划来看,5月进口预估量围绕在100-105万吨;4月底以来,国际甲醇开工提升明显,关注6月份进口增量情况。

值得一提的是,从4、5月进口总量消化方向来看,月均约69%量流入大型烯烃终端为主,而社会罐区流入量较有限,此亦进一步造成沿海主力社会库可售量持续偏低的根本性原因所在。而当前内地与港口价差持续性修复也需格外关注。

从需求端来看,产业开工整体稳健,部分品种利润可观

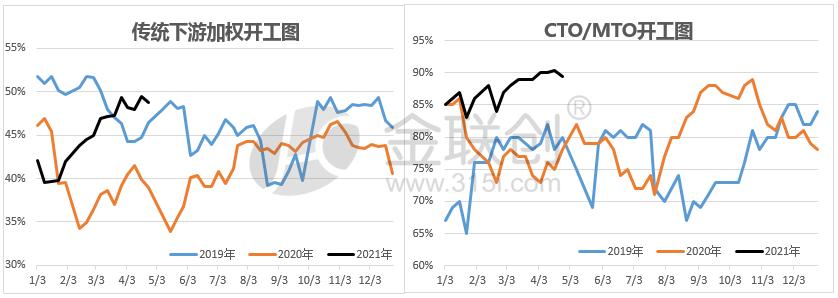

年初以来,甲醇下游整体需求表现相对稳健,基于终端需求刺激、产业利润较客观,传统下游、烯烃整体开工表现良好,如下图;且从利润来看,传统下游分支中,诸如醋酸、BDO、DMF盈利均较好,部分品种高利润创历史性新高;MTO整体综合盈利相对良好。

综合我们跟踪供需平衡表来看,今年1、3及4月供需差值均呈现出“负值”,即供应端略显趋紧表现。步入5月份,随煤炭供应形势持续紧张,甲醇行业因煤价持续攀升导致成本走高传导体现尤为凸显,煤炭供应根本性问题何时能解?成为行业人士关注焦点。在此背景下,MA产业上游抬价惜售、中游积极追涨、下游谨慎跟进等亦同时逐步显现。受成本、产业表现提振,5月12日郑醇期货各合约于日内强势冲高后,盘中创下“久违”的涨停表现;MA2109收于2707,创下郑醇主连自2019年3月初以来的新高;且13日盘面维持相对偏强,日内最该触及2852。

总之,当前全球通胀预期升温大背景下,大宗商品市场支撑尚可;而甲醇短期仍需紧盯煤炭成本端动向,且市场“高温”情绪过后,始终要回归基本面供需,紧盯产业链条利润变动影响。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号