棉花:新年度平衡表临近发布,市场着眼得州干旱

2021-05-10 08:43:19 和讯期货 混沌天成期货欢迎关注牛钱网官微(niumoney_com),我们将每日为您提供专业及时、有价值的信息及交易服务。

观点概述:

生产:2021/22年度,新疆生产成本提升,南疆大风、北疆寒潮导致4月积温偏低,另有部分土地转种粮食;美国主产区得州西部严重干旱,近期有所缓解,未来预期仍旱,单产较2020年仍有一定下调空间,棉花比价劣势或致2021年棉花产量出现较大减幅;巴西因棉田改种玉米且偏晚导致产量下调。美国农业展望论坛预计2021/22年度全球棉花产量或恢复至2602万吨,实际可能在2520万吨。

储备棉:暂无操作。

美棉销售:中国、越南采购是重要支撑,中、越采购减少。

需求:受印度疫情影响,订单有改善预期,有望消化产业和社会偏高的库存。尽管美国复活节消费有所恢复,近3周有所疲软。预计3季度海外消费明显恢复。美国农业展望论坛预计2021/22年度全球消费增加至2656万吨,实际可能受到欧洲和发展中国家疫情影响下调。

宏观:中国预计继续执行中美第一阶段协议。拜登上台主抓疫情控制,对华限制主要在科技方面,气候问题上有合作,但政策上转向“合纵”。此前中国与法德加强了联系。默克尔支撑中欧协议。

货币方面:10年期美债利率低位运行。国内服务业恢复不佳情况下或维持继续维持合理充裕。欧洲央行计划缓慢升息。

疫苗接种,美国接种进度尚可,计划7月4日前实现成年人全部完成第一针接种,实现群体免疫推迟2个月到21年9月;欧洲近期疫苗接种加快。发展中国家接种进度非常慢。中国国药疫苗获颁世卫组织紧急使用认证。

财政方面,美国持续推行财政刺激,但需要征税填补,并计划从阿富汗撤军。

疆棉禁令成为美对华手段之一,若欧洲加入,对疆棉消费影响程度将扩大,当前部分代工厂半停工。国内品牌升级需要时间。

策略建议:

2021/22年度气候、粮食生产预计对棉花产量恢复造成制约;需求受疫苗接种回暖预期较强,综合来看供需持续改善;货币政策影响料有限,疆棉禁令或导致外强内弱,棉价下方空间有限,中长期预计棉花仍会保持上行趋势。

风险提示:

海外疫情高位流行;疫苗接种;疆棉禁令;中美关系。

一 供应

新疆:

2021/22年度,新疆补贴围绕高品质棉生产展开,另有粮食生产任务,面积产量预计调减。成本:土地、水费、化肥、地膜价格较去年有所上涨。

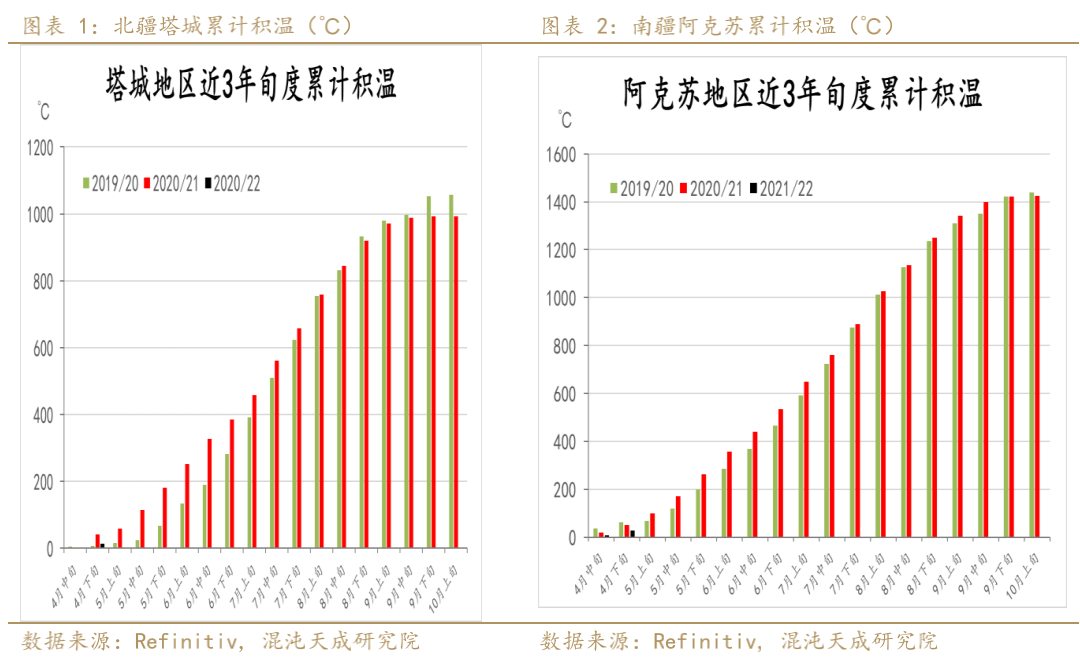

4月中下旬和5月初的持续低温降雨、大风沙尘频繁,及北疆大面积降雪,强寒潮冻害,受灾面积北疆占70%,南疆占50%,全疆棉田受灾面积约60%。

大风、低温、降雨、降雪极端天气过程导致大面积迟发,“四月苗”北疆不足40%,南疆不足60%,全疆约占50%。

常年“四月苗”占90%以上,2021年少40个百分点。

4月底常年早发棉花真叶2片/株,2021年比常年晚10~15天,普遍苗弱,长势差。

新疆2020年春早,4月气温回升快;秋早,9月气温下降也快速,与 2001 年、2003 年、2010 年和 2014 年 4 个灾年长势比较接近,其中北疆更为明显。

今年在“四月苗”推迟后,需特别关注后续积温条件是否满足棉花生长期要求,看“五月蕾、六月花、七月铃、八月絮”的长势状态如何。

美国:

2020/21年度,主产区得州因旱减产,飓风主要是影响颜色级对交割不利,但对提振棉价有利。

USDA 2021年4月月度供需报告未对美棉主产量调,至320万吨。?

2021/22年度美国棉花总会预计陆地棉1131万英亩,同比2020/21年度实播1189万英亩减少4.9%。

美国农业展望论坛预期面积维持在1200万英亩,但强调得州干旱给播种面积带来较强不确定性。3月底面积预测较2月和去年实播持平。

面积:得州以外地区棉花种植优势原不及大豆、玉米,或减少50万英亩。近5年,USDA3月预测面积比6月实播面积平均多110万英亩,2020年3月预测面积比6月实播面积多了160万英亩。

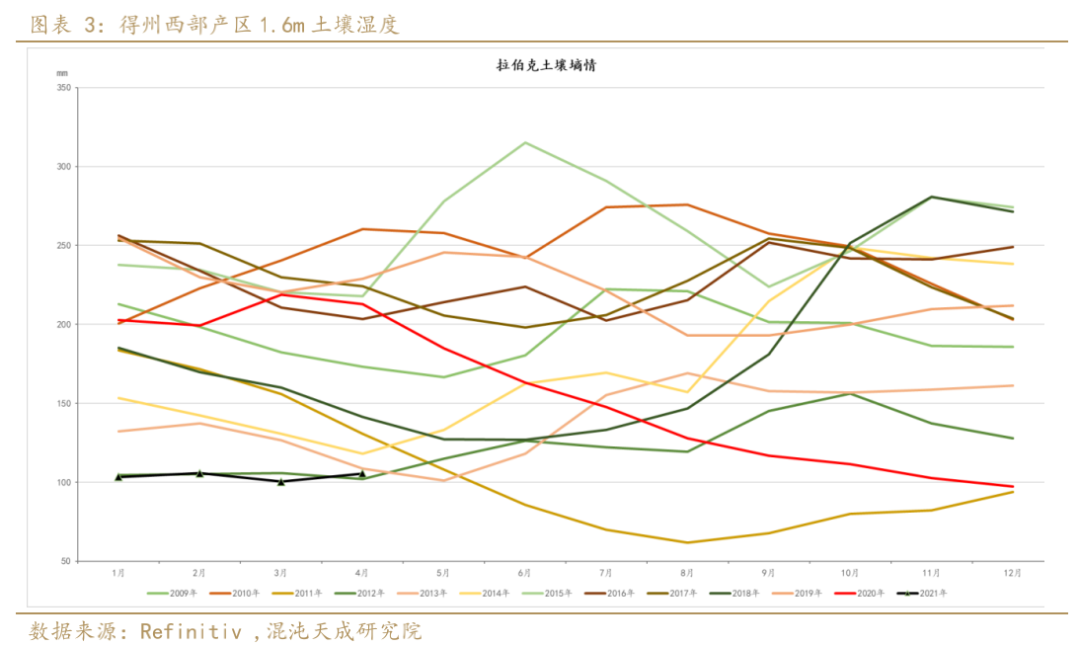

单产:得州主产区得西当前旱情与2012年相当,达到20年最高水平。据天气预报,改善能力有限,若缺乏有效降水缓解干旱,预计单产较2020年仍有下调空间。

尽管4月底至5月初,拉伯克迎来累计36mm降水,明显改善了表层土壤墒情,但底墒依旧处于20年来次差水平,后期关注墒情可否持续改善。

总产:受到竞品争地和季度旱情影响,美棉2021年产量预计同比低于2020年。

印度:

2021年4月USDA报告维持印度棉花2020/21年度产量,至631万吨。

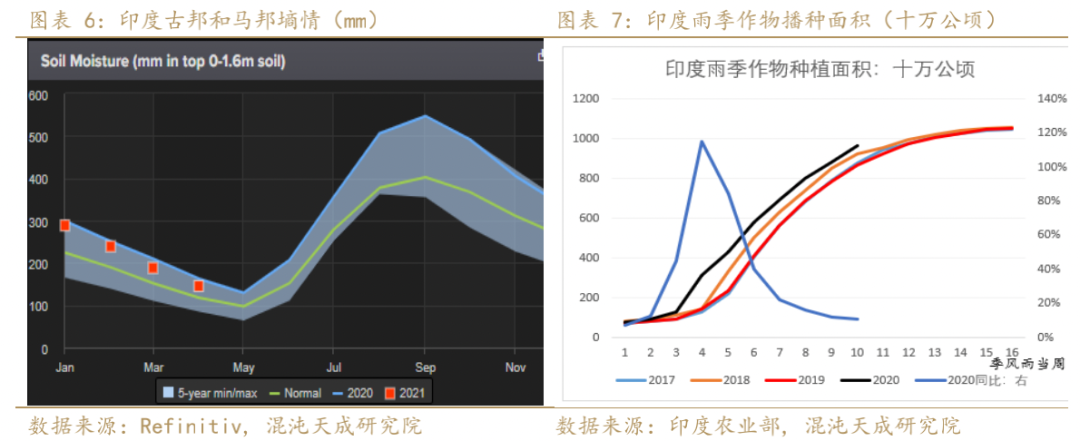

21/22年度,由于当前墒情较好,单产问题预计影响有限,后期需关注季风季降水是否准时且充足,如果明显干旱,则对但产不利。

播种进度预计受疫情影响不大。2020年由于5月印度大城市封城,农民工被迫返乡,同时季风季降水准时又充沛,给棉花早播创造了好的条件。受节日、防疫意识麻木等影响,印度新冠疫情每况愈下,或不得不采取和去年同期同样的封锁措施抑制新冠疫情传播。

巴西:

2021年4月USDA报告维持巴西棉花2020/21年度产量至250万吨。

巴西棉农协会(ABARES)3月11日预计巴西棉花面积下降16%至139.9万公顷,产量同比下降17%至249.1万吨。该协会同时预测2021/22年度巴西产量恢复30万吨至280万吨。

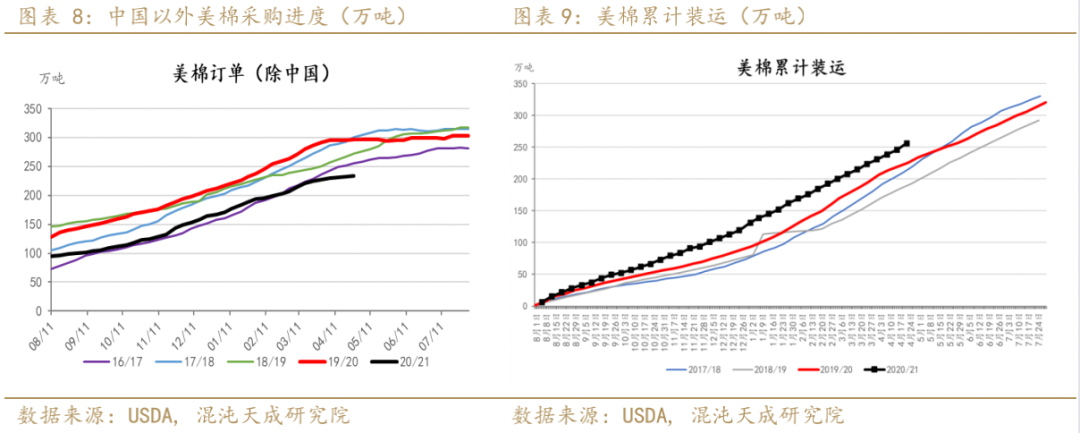

美棉出口:新签约改善,中国净减少,发运速度达到年度最佳水平。

美棉出口:截止2020年4月29日当周,美棉签约20/21年度棉花1.44万吨,环比减少17%,中国净减少0.1万吨,越南净减少0.3万吨。21/22年度签约新增1.39万吨。发运10.36万吨,其中发往中国3.52万吨,发往越南1.91万吨。20/21年度,中国累计签约111万吨美棉,仍有15万吨棉花待运。

美棉2020/21年度累计签约345万吨,完成目标的101%,进度同比落后11个百分点;装运256万吨,完成目标75%,较去年同期进度快2个百分点。

疆棉禁令:

疆棉禁令对国内代工厂的影响较大,保出口下,国内或加大进口棉的市场份额,但单纯加大供应会导致市场棉花特别过剩,因此或配合疆棉轮入,同时下一年度减少疆内种植引导调节。

疆棉禁令最早出现在2020年5月,在2020年9月计划立法,在2020年11月-12月逐步落地,2021年3月欧盟称也会效仿。在检测方面,美国海关本身并不具备检测能力,需要委托第三方检验。检验成本很高,不可能大幅覆盖。

从禁令影响范围来看,欧盟、美国及其他五眼联盟可影响的用棉量可以达到160万吨。海外品牌在国内服装销售受到禁令影响小,若涵盖或再增加20万吨影响。

成衣加工外移的主要原因不是疆棉禁令,而是出口最惠国待遇的取消,使得国内服装出口企业优势减少。

4月7日,市场传言共计200万吨滑准税配额,或投放70万吨加工贸易、70万吨一般贸易和60万吨中纺特殊进口的滑准税配额。加上89.4万吨1%关税,理论上可以解决疆棉禁令带来的问题。

4月30日,发改委对非国营棉纺企业发放了一批非滑准税进口配,共计70万吨,40万吨为加工贸易,30万吨不限定贸易方式。

当前整体属于纺织淡季,印度和东南亚疫情形势严峻,开机率下降,未来或将回流一定程度的订单,当前70万吨配额可以释放库存压力高的青岛港(601298,股吧),若订单回流超预期,发改委或再发放配额。

通常在100万吨以内,影响不大,2018年、2019年和2020年分别发放了80万吨、80万吨和40万吨。

此外,BCI海外官网撤销了对疆棉的指控。但日本一家番茄酱企业宣布了对未来不采购新疆番茄,尽管近几年新疆番茄因价格等原因占其原料比重逐步减少至1%。

疫情下,短期内转移产业链的可能性极小,东南亚疫情管控能力、产业配套都是主要制约因素,印度疫情控制难,近期印度疫情泛滥,若未来采取更大规模的封国措施,则造成海外纱线端供应短缺。印度产纱500万吨,出口100万吨。在出口中,棉布的金额大约为棉纱的3倍,因此,少量订单转移至东南亚尚可,过量订单则需中国市场承接。

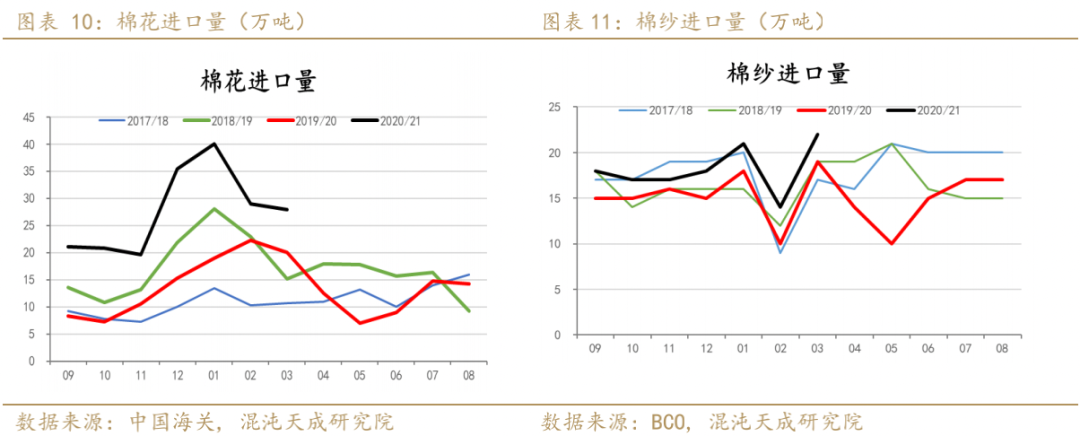

棉花、棉纱进口:

2021年3月,中国进口棉花28万吨,同比增加8万吨。2020/21年度,我国累计进口棉花194万吨,同比增加91万吨,增幅达88%。其中美棉到港91万吨,巴西棉56万吨,印度棉25万吨,澳棉5万吨。

2021年3月,中国进口棉纱22万吨,同比增加3万吨。2020/21年度,我国累计进口棉纱127万吨,同比增加19万吨,增幅达18%。

进口利润:

CCI 20/21年度新棉收购价在75美分/磅,售价已升至80美分/磅。按照1%完税价,美棉进口利润300元/吨,巴西棉比美棉便宜500元/吨,印度棉较巴西棉便宜1200元/吨。

加工利润:

低支纱止跌企稳,原料价格提涨,挤压纱厂加工利润,当前纱线加工利润仍处于较高水平。

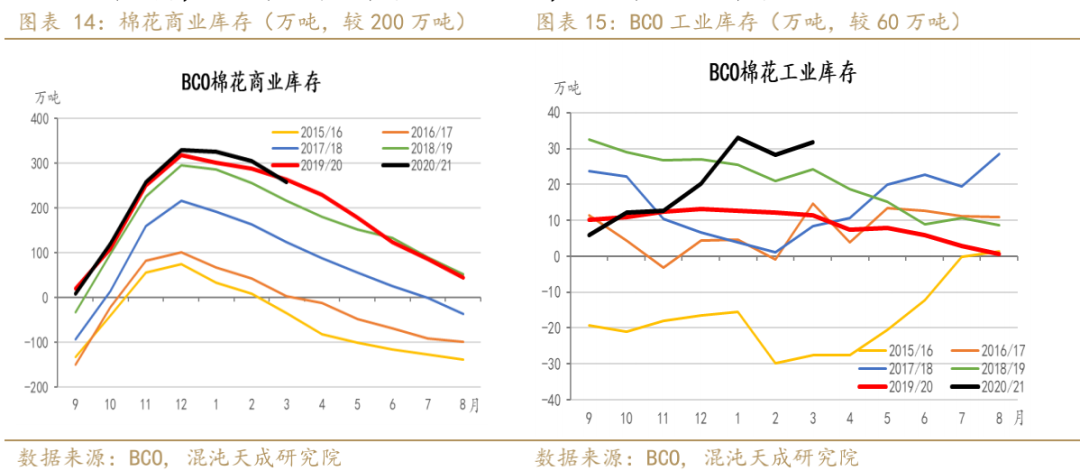

BCO棉花库存:

2021年3月,BCO棉花商业库存458.12万吨,BCO棉花工业库存88.24万吨。

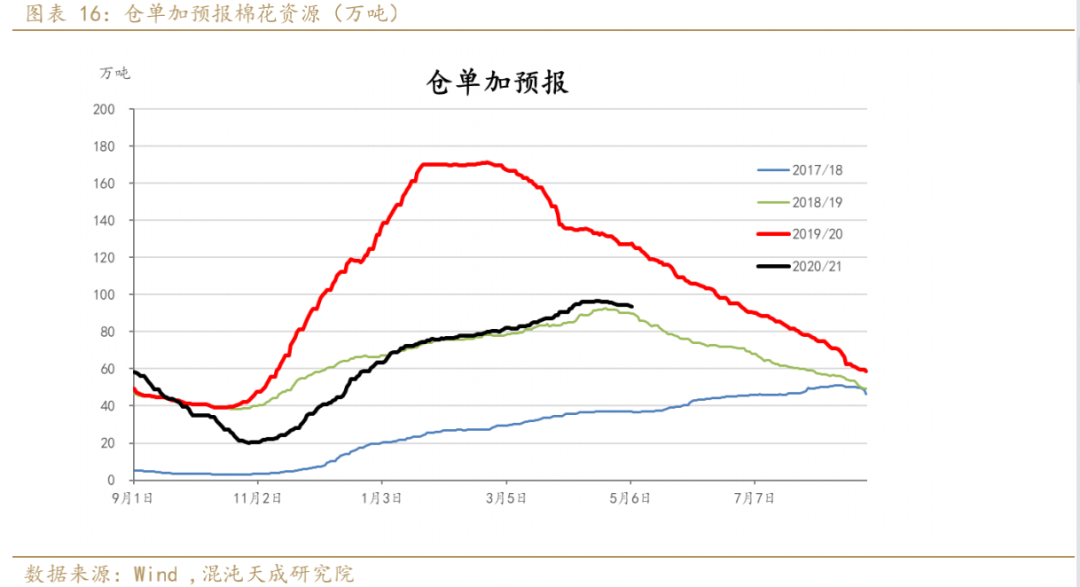

仓单:

至2021年5月7日当周注册仓单预报减少1.0万吨,累计现存93.5万吨。新棉注册仓单受到价格影响加速注册,受天气影响,高品质棉总量预计较去年偏少。9-1月间价差为-325元/吨,该价格无法覆盖仓储费用,无法移仓。

交割规则:郑商所在2020年7月24日更新交割规则,在2021年9月1日起,含杂率限制在3.5%,仓单有效期从N+2的3月份缩减至N+1年的11月。2020年11月13日的交割新规中,下调了棉花颜色级和长度的贴水。

二 产业链需求

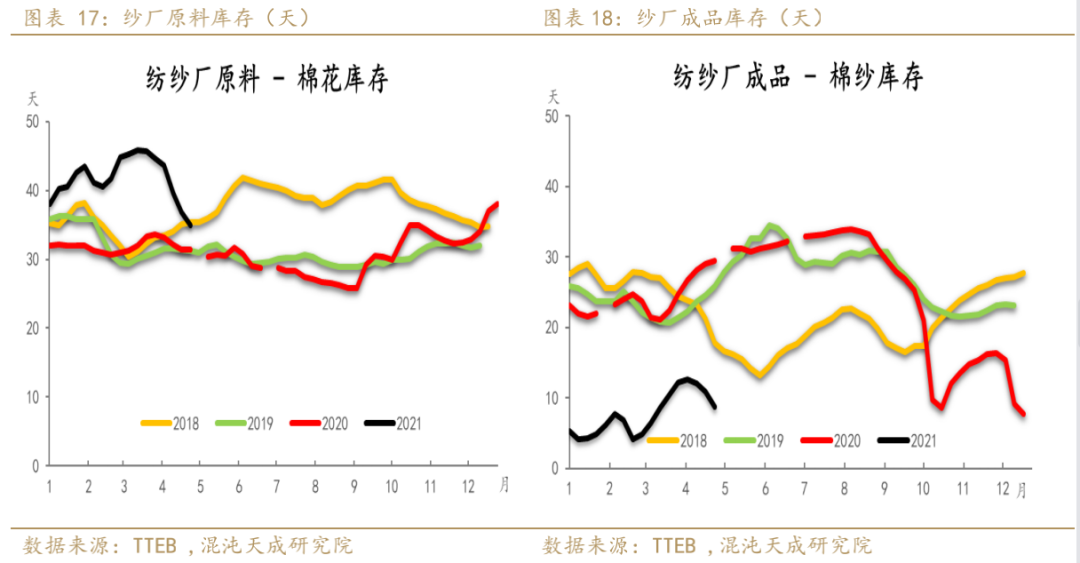

1、纱厂库存分析

纱厂成品库存继续消化,纺企原料消化后,纺企现金充裕,棉花市场或迎来一轮刚需采购。

2、织厂库存分析

布厂运行压力较纱厂大,原料高位,成品库存累积。

3、纺企、织企开工负荷

纱厂开机继续维持4年高位;由于订单不理想,布厂生产常规品种库存。

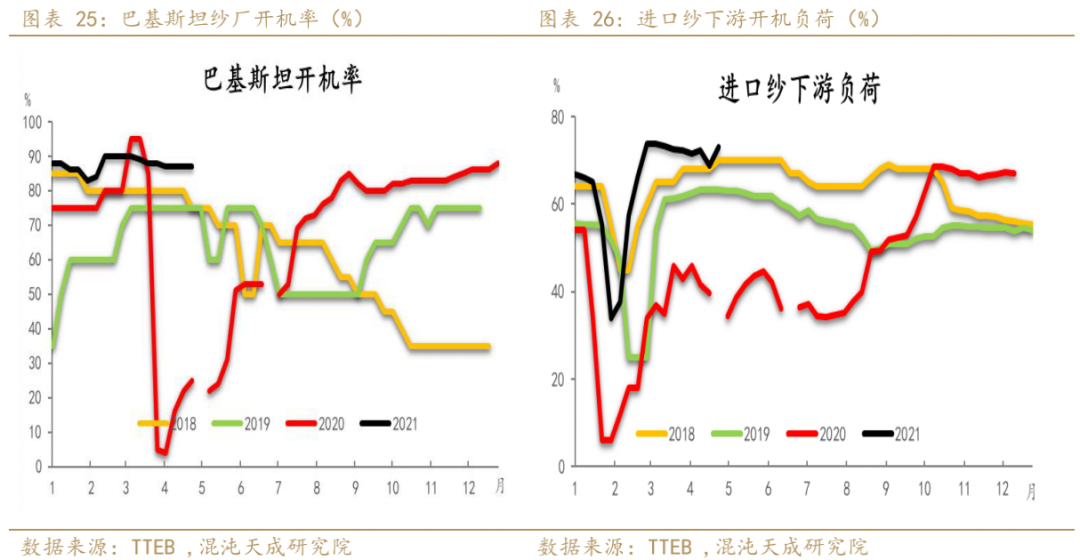

4、越南、印度、巴基斯坦开工负荷和进口纱下游负荷

巴基斯坦开工负荷仍处于高位,印度因疫情泛滥开工负荷下降,越南开机率也下降。进口纱下游开机回升。进口纱港口库存高位下降。

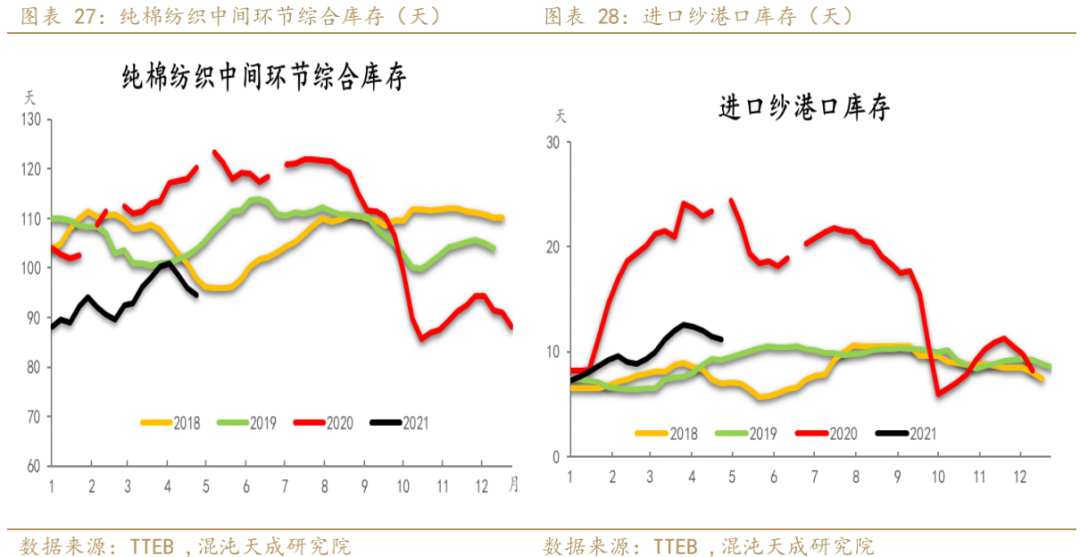

5、纯棉纺织中间环节综合库存和进口纱港口库存

6、出口内销数据

据国家统计局,2021年1-3月服装鞋帽零售累计同比54.2%,较2019年同期增加3.0%。

据中国海关,2021年3月纺织品服装合计出口217亿美元,同比持平,增幅较1-3月减少20个百分点;2021年1-4月累计出口868亿美元,仍为近5年最高。2021年4月服装出口111亿美元,同比增加59%;2021年1-4月累计出口444亿美元,同比增加49%,较2021年1-3月同比增幅扩大3个百分点。2020年4月纺织品出口122亿美元,同比减少17%;2021年1-4月累计出口440亿美元,同比增加17%,较2021年1-3月同比增幅减少23个百分点。?

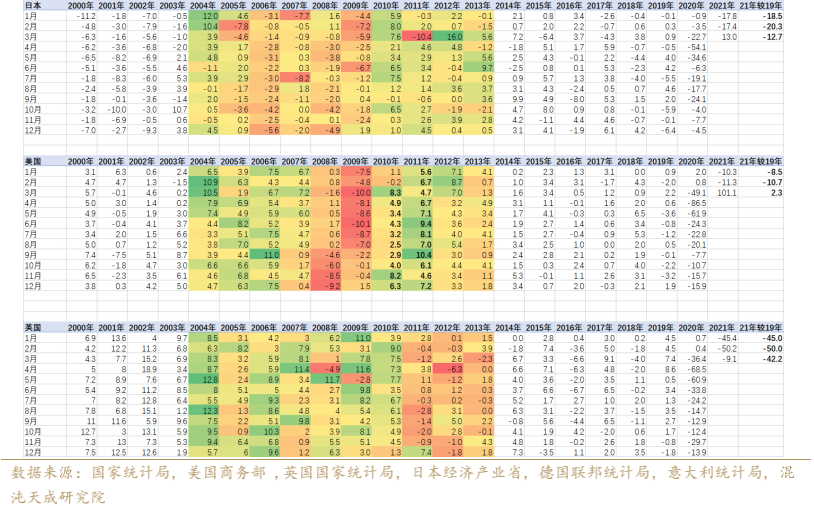

7、海外消费数据

2021年3月,美国服装零售额同比增加108.0%,较2019年同期增加6.7%;2021年3月英国服装零售额同比下降9.1%,较2019年同期减少42.2%。

尽管3月美国服装消费改善,近期又有疲软的迹象。

美国在2011年消费的大幅增长是造成全球棉花消费增长的重要原因。而日本、欧洲主要国家的消费恢复差强人意。欧洲疫情控制不佳,第三轮封锁导致线下服装消费受抑制,但英国线上销售份额已经增至5成。

美国疫苗接种效率高,经济恢复预期强,疫情控制后,美国居民生活、工作正常化,将释放强劲消费,中美消费一定程度上可以刺激订单,但仍需要考虑发展中国家和欧洲、日本受到当前疫情影响的拖累。

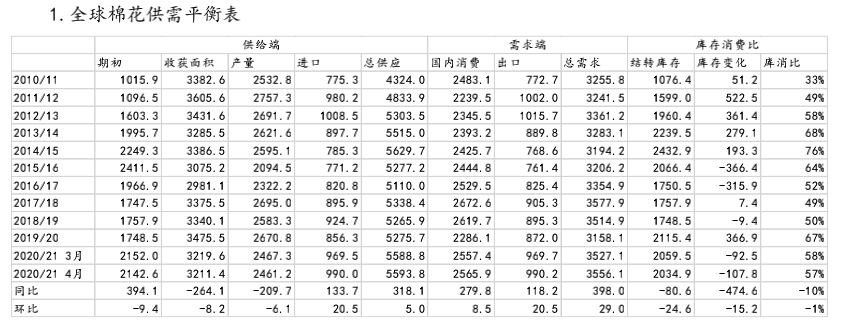

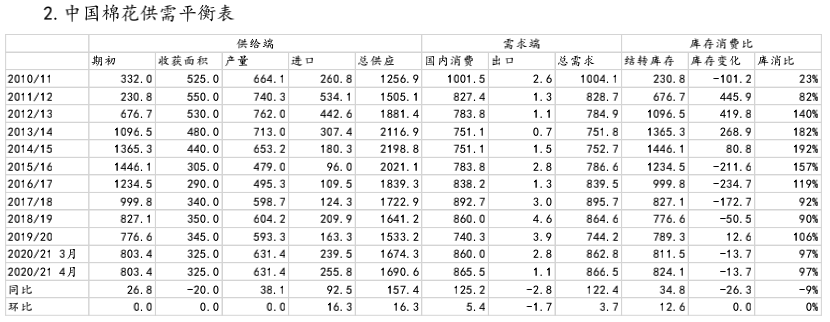

三 供需平衡表

四 供需格局

供应端:2021/22年度,全球棉花面积受到粮食影响,恢复有限。此外,中国两国单产受到气候问题挑战。总体来看,2021/22年度5大产棉国棉花产量或称增减互现,大幅增加的可能低。

需求端:国内订单回流,全球终端消费仍然疲软,全球消费大幅增长依然需要时间。海外接种进度总体较慢,疫苗接种有效抑制当地新增确诊人数,预计2021年下半年消费将明显改善;内循环提速,提高内需增长潜力。

2021年1月棉纺整体恢复超预期,2020/21年度9至次年3月累计消费同比较2019/20年度增加145万吨,尽管制纱量增加,但海外消费并不匹配,因此可判断是贸易商囤货。当前人民币汇率升值,不利于出口,运费仍然吞噬了纺服出口利润。纱厂继续挤出加工利润,给出布厂利润,利于布厂接单。

库存:棉花供应充裕,纱厂、布厂综合库存小幅减少,处于4年最低。

新年度全球继续去库存预期没有改变。单供应端的问题,对棉价上行形成支撑不如需求端稳定。若终端难以涨价,棉价反弹的高度仍然会受限。终端涨价出现的前提是终端需求恢复非常旺盛,短期内还未发现这种迹象。

扫描二维码添加牛钱网公微(niumoney_com)为好友,我们将每日为您提供专业及时、有价值的的信息及交易服务。

如果您对牛钱网有意见和建议请发邮件至:

niumoney@163.com,并请留下您的联系方式,我们的工作人员会尽快与您联系!

全国服务热线:0551-63423017

工作时间: 08:30-17:00

投资有风险,入市需谨慎!

© 2015 niumoney.com 牛乾金融信息服务(上海)有限公司 合肥牛钱网络科技有限公司 ICP备案:皖B2-20180032-2  皖公网安备 34011102000225号

皖公网安备 34011102000225号